Wie du den Zinseszins richtig nutzt

Zeit und Nichtstun mehren dein Vermögen

Fragst du dich auch, wie du deinen Vermögensaufbau mit einfachen Mitteln einen gewaltigen Schub geben kannst?

Auf der Suche nach geeigneten Möglichkeiten wird der Zinseszins immer noch hoffnungslos unterschätzt! Das liegt daran, dass man sich die unglaubliche Power, die ihm innewohnt einfach nicht vorstellen kann.

Der Mensch ist auf lineares Denken ausgerichtet. Die Exponentialfunktion kriegen wir nicht so einfach verarbeitet.

Nicht umsonst wird aber ein gewisser Albert Einstein (immerhin Nobelpreisträger) gleich mit drei Zitaten zum Zinseszinseffekt in Verbindung gebracht.

So soll sowohl die Aussage, der Zinseszins sei „die größte Erfindung des menschlichen Geistes“, als auch „die stärkste Kraft im Universum“ aus diesem berühmten Munde stammen. Zusammengefasst war der Zinseszins für ihn nicht weniger als das „achte Weltwunder“.

Zeit ist Geld. Beim Vermögensaufbau kannst durch frühes Beginnen Zeit zu Geld machen. Wie das funktioniert, welche Komponenten noch wichtig sind und was du dabei beachten solltest, erfährst du von meiner heutigen Gastautorin Manuela vom Blog "Finanzlady".

Viel Spaß mit der Finanzlady Manuela und der Wucht des Zinseszins!

WERBUNG

Der Zinseszins

Als mich Vincent um einen Gastartikel zum Thema Zinseszins gebeten hat, konnte ich nicht widerstehen.

Schließlich ist mir die Macht des Zinseszinses schon aufgefallen, als ich anfing mich mit dem Thema Finanzen auseinander zu setzen. Als Zahlenfanatikerin fühle ich mich bei diesem Thema besonders wohl ;)

Die Meisten, mit denen ich spreche, verdrehen beim Thema Zinseszins gleich einmal die Augen. Vielleicht denkst du dabei auch an den Matheunterricht mit irgendwelchen komplizierten Formeln, mit denen du nicht allzu viel anzufangen wusstest.

Die Zinseszinsformel

Kn=K0⋅(1+p100)n

Kn = Endkapital

K0 = Anfangskapital

p = Zinssatz (in Prozent)

n = Laufzeit (meist Jahre)

Jeder von uns hat die Zinseszinsformel in der Schule gelernt, doch die wenigsten haben sie wirklich verstanden und können sich deshalb den Zinseszins auch nicht zunutze machen.

Dabei ist gerade der Zinseszins ein sehr wichtiger Faktor. Beim Vermögens-aufbau kommst du um den Zinseszins-Effekt nicht herum. Denn er ist die Rakete wenn es um die Vermehrung deines Geldes geht.

Wie der Zinseszins funktioniert und warum es so wichtig ist, in jungen Jahren mit der Vermögensbildung anzufangen, erkläre ich dir in diesem Beitrag.

Was genau ist der Zinseszins?

Auf dein angelegtes Kapital erhältst du Zinsen, die dir jedes Jahr gutgeschrieben werden. Nun entnimmst du diese Zinsen nicht, sondern lässt sie zusammen mit dem ursprünglich investierten Kapital weiter für dich arbeiten.

Im darauffolgenden Jahr erhältst du nun nicht nur Zinsen auf deinen Einsatz sondern zusätzlich auch auf deine erhaltenen Zinsen. Zinseszinsen sind Zinsen, die auf nicht entnommene Zinsen berechnet werden. Sie werden jedes Jahr deinem Kapital hinzugefügt und mit diesem neuerlich verzinst.

Dadurch steigt dein Vermögen immer schneller an (exponentiell). Du bekommst somit jedes Jahr mehr Zinsen als im Jahr davor.

Beispiel:

Du investierst 10.000€ und erhältst dafür 4% Rendite. Im ersten Jahr sind das 400€. Diese werden deinem Anfangskapital von 10.000€ hinzugerechnet. Im zweiten Jahr werden die 4% Rendite von 10.400€ berechnet und du bekommst bereits 416€. Diese werden dir wiederum gutgeschrieben. Im nächsten Jahr wird die Rendite schon von 10.816€ berechnet. Und so weiter...

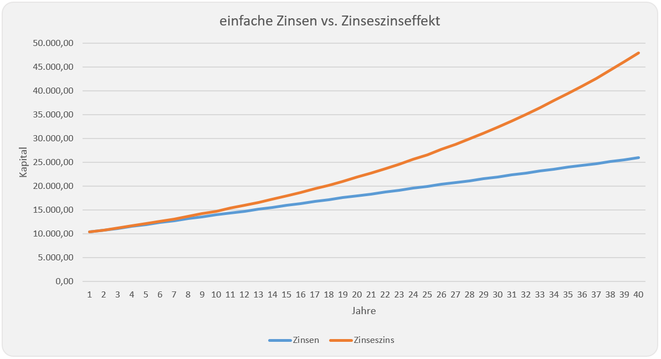

Den Unterschied in der Kapitalentwicklung zwischen einfachen Zinsen (Zinsauszahlung; die jährlichen Zinsen werden jeweils entnommen) und den Zinseszinsen (Zinsansammlung; die jährlichen Zinsen werden nicht entnommen und zusätzlich verzinst) für dieses Beispiel über 40 Jahre siehst du in folgender Grafik.

Beachten solltest du auch, dass der Zinseszins nicht nur für Guthaben

berechnet wird, sondern auch bei Schulden. Wenn du nun zahlungsunfähig bist, kann der Schuldenberg durch den Zinseszins rasch ansteigen.

WERBUNG

Die Faktoren des Zinseszins

Damit der Zinseszins seine volle Wirkung entfalten kann, sind folgende drei Faktoren wichtig:

Die Zeit

Je länger du Zeit hast, desto besser. Denn wie oben schon beschrieben, steigt mit jedem Jahr der Betrag deiner Zinsen. Wenn du der Sache mehr Zeit gibst, kann sich der Effekt noch besser entfalten. Deshalb kann man auch mit kleinen Beträgen über viele Jahre ein Vermögen aufbauen.

Um die Wirkung der Zeit zu verdeutlichen, hier ein Beispiel. Der Einfachheit halber werden in allen Beispielen Steuern, Gebühren und Inflation außer Acht gelassen und die Beträge sind immer auf ganze Zahlen gerundet.

Beispiel:

Du legst einmalig 10.000€ mit 4% Rendite an. Wie viel Geld wird daraus nach 20, 30 und 40 Jahren?

nach 20 Jahren 21.911€

nach 30 Jahren 32.434€

nach 40 Jahren 48.010€

Legst du im Alter von 20 Jahren 10.000€ mit 4% Rendite an, hast du nach 40 Jahren bereits eine Summe von 48.010€ angespart. Fängst du dagegen erst mit 40 Jahren an, Geld zu investieren, hast du nicht mehr so lange Zeit, den Zinseszins für dich arbeiten zu lassen. An deinem 60. Geburtstag hast du nach 20 Jahren 21.911€, also über 26.000€ weniger. Dies erklärt, warum man bereits in jungen Jahren mit dem Investieren anfangen sollte.

Die Rendite

Der zweite wichtige Faktor ist die Rendite. Je mehr Rendite du bekommst, desto schneller vermehrt sich dein Geld. Auch hier hilft wieder ein Beispiel, um die Auswirkung nach vielen Jahren zu verdeutlichen.

Beispiel:

Wieder gehen wir von 10.000€ aus. Einmal wird das Kapital auf ein Sparbuch mit 0,15 % Verzinsung gelegt. Ein weiteres Mal wird der Betrag in Aktien mit 6% Rendite investiert.

Wie viel Endkapital ergibt sich nach 30 Jahren?

Endkapital bei 0,15%: 10.460€.

Nach 30 Jahren hast du schlappe 460€ an Zinsen erhalten.

Berücksichtigt man nun die Inflation von durchschnittlich 2% ist das angelegte Geld im Laufe der Jahre weniger, statt mehr geworden. Steuern und Gebühren sind hier noch gar nicht berücksichtigt.

Endkapital bei 6%: 57.435€.

Nach 30 Jahren haben sich 47.435€ an Zinsen angesammelt.

Dies ist auch der Grund, warum du dein Geld nicht auf dem Sparbuch liegen lassen solltest, sondern investieren ein Muss ist, wenn du dein Geld vermehren willst.

Merke:

Für den langfristigen Vermögensaufbau empfehlen sich deshalb aktienbasierte Anlagen, wie z. B. ETFs.

Der Einsatz

Der dritte Faktor ist das Kapital, das investiert wird. Je mehr man in jungen Jahren investieren kann, desto höhere Zinserträge erhält man darauf und umso schneller wächst das Vermögen.

In den bisher genannten Beispielen ging ich immer von einer einmaligen Investition aus. Was aber, wenn nichts gespart wurde und monatlich nur ein kleiner Betrag zum Investieren übrig bleibt? Viele denken, dass es nichts bringt, kleine Beträge zu investieren. Diese Annahme ist jedoch komplett falsch, wenn man den Zinseszins verstanden hat.

Gerade in jungen Jahren haben die wenigsten große Summen an Geld übrig, welche sie investieren können. Man kann aber auch monatlich kleine Beträge anlegen. Hier kommt einem wieder der Faktor Zeit zugute.

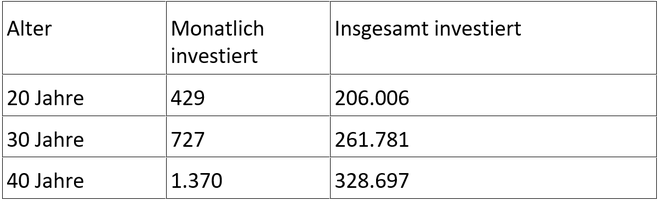

Beispiel: Du möchtest mit 60 Jahren ein Vermögen von 500.000€ haben. Wie viel musst du monatlich sparen um dieses Ziel zu erreichen, wenn du mit 20, mit 30 oder mit 40 Jahren anfängst? Wir gehen von 4% Rendite aus.

Wenn du im Alter von 20 Jahren anfängst auf dein Ziel, mit 60 Jahren 500.000€ Vermögen zu haben, hinzuarbeiten, musst du monatlich 429€ sparen. Fängst du dagegen erst mit 40 Jahren an, musst du monatlich bereits 1.370€ sparen, um dein Ziel zu erreichen.

Du müsstest zudem über 120.000 € mehr einzahlen, als wenn du bereits mit 20 Jahren angefangen hättest, da sich die fehlende Zeit wieder auf den Zinseszins auswirkt.

Anhand der Beispiele siehst du, wie wichtig alle drei Faktoren sind. Auf www.zinsen-berechnen.de kannst du diverse Berechnungen anstellen. Du kannst dir beispielsweise die Sparrate, das Endkapital oder auch die Ansparzeit ausrechnen.

Probiere verschiedene Berechnungen aus und schau was Zeit, Rendite und Kapital aus deinem Vermögen machen.

WERBUNG

Was passiert, wenn du deine Zinserträge entnimmst?

Wenn du jedes Jahr die Zinsen auf dein angelegtes Kapital entnimmst, wirkt sich dies fatal auf deine Vermögensbildung aus.

Als Beispiel nehmen wir die Zwillinge Max und Maria. Beide erhalten zu ihrem 20. Geburtstag 10.000€ unter der Bedingung, diese zu investieren.

Max investiert das Geld in Aktien und erhält 6% Rendite. Diese wird jährlich als Dividende ausgeschüttet. Max bekommt somit jährlich 600€, die er jedoch nicht reinvestiert, sondern für die schönen Dinge im Leben ausgibt.

Seine Zwillingsschwester Maria legt ihre 10.000€ ebenfalls zu 6% Rendite an. Die jährlich ausgeschüttete Dividende gibt sie nicht aus, sondern investiert diese wieder, um die volle Wirkung des Zinseszinses zu nutzen.

Nach 20 Jahren hat Max 12.000€ an Dividenden erhalten, was schon ein schöner Betrag ist. Sein Vermögen liegt wie am Anfang bei 10.000€. Marias Vermögen ist nach 20 Jahren bereits auf 32.071€ angewachsen. Sie hat somit ihr Anfangskapital um mehr als 22.000 € erhöht und im Vergleich zu Max 10.000€ mehr.

Dieses Beispiel zeigt sehr deutlich wie sich der Zinseszins auswirkt, wenn man Zeit, Rendite und Einsatz berücksichtigt.

Wie du den Zinseszins im Kopf berechnest

Es gibt eine einfache Formel, mit der du dir ausrechnen kannst, in wie viel Jahren sich dein investiertes Kapital verdoppelt. Dazu dividierst du die Zahl 72 durch die Rendite und du erhältst die Anzahl der Jahre, die es braucht, damit sich dein Kapital verdoppelt.

72: Zinssatz in Prozent = Anzahl der Jahre, in denen sich dein Kapital verdoppelt.

Wenn du beispielsweise 6 Prozent Rendite bekommst, dauert es 12 Jahre, bis sich dein Kapital verdoppelt.

Resümee

Der Zinseszins hat enorme Auswirkungen auf dein Vermögen. Also mache ihn dir zunutze und vermehre dein Geld, anstatt es auf dem Sparbuch weniger werden zu lassen.

Hast du einmal möglichst früh einen ETF-Sparplan auf einen breit gestreuten Index aufgesetzt, musst du ihn im Prinzip nur noch laufen lassen. Danach ist Nichtstun angesagt, denn die Zeit und der Zinseszins erledigen den Rest.

Lass die Zeit und dein Geld für dich arbeiten!

Was ist deine Meinung zum Zinseszinseffekt? Nutzt du ihn bereits?

Schreib es in die Kommentare!

Über die Gastautorin

Manuela ist 28 Jahre alt und kommt aus Niederösterreich. Sie arbeitet

als Buchhalterin und setzt sich seit 2016 mit den Themen Vermögens-aufbau und Wohlstand für Frauen auseinander.

Sie beschäftigt sich mit den Glaubenssätzen zu Geld, hat sich Wissen rund ums Investieren eigenständig angeeignet und ihre

Angst vor der Börse abgelegt.

Obwohl sie noch am Beginn ihres Vermögensaufbaus steht, möchte sie ihre Erfahrungen auf ihrem Blog www.finanzlady.at (inzwischen offline) weitergeben.

Sie will Frauen ermutigen, ihre finanzielle Zukunft selbst in die Hand zu nehmen, und finanzielle Vorsorge zu betreiben.

freaky finance empfiehlt:

Du möchtest wissen, wie du dein Geld anlegen sollst um dir eine sichere und rentable Altersvorsorge aufzubauen, mit der du deinen Lebensstandard halten kannst? Du willst einen "Leitfaden", der dir erklärt, wie du als Aktien-Anfänger in 10 bis 20 Jahren ein (kleines) Vermögen aufbaust?

In diesem Buch präsentiert dir der Finanzwesir 20 Jahre Geld- und Börsenerfahrung in 9 Kapiteln auf rund 450 Seiten.

Weitere Artikel über die Basics aus der Welt der Finanzen findest du in der Kategorie "Grundlagen".

WERBUNG

Hat dir der Artikel gefallen?

Abonniere meinen Newsletter "Die Finanzbombe" und gib der Facebook-Seite einen Daumen. Beides kannst du oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Das könnte dich auch interessieren

nächster Artikel

Kommentar schreiben

finanziellefreiheit (Mittwoch, 24 Mai 2017 13:37)

Hallo zuammen,

Schöner Artikel, liebe Finanzlady Manuela!

Ich hatte vor einige Zeit zum gleichen Thema geschrieben und kam zu ähnlichen Schlüssen: https://meinefinanziellefreiheit.com/2016/10/20/d...

Viele Grüße

FF

Marielle (Donnerstag, 25 Mai 2017 12:18)

Hi Vincent,

danke für die Plattform, die Du Manuela hier lieferst - so bin ich auch mal wieder auf einen neuen Blog und das dazu von einer Frau aufmerksam geworden. Das freut mich :-)

Hi Manuela,

super Artikel mit sehr verständlichen (wenn auch aus meiner Sicht sehr positiv denkenden) Beispielen. Durch solche Artikel sollte wirklich jeder verstehen, was der Zinseszins für eine enorme Kraft hat. Und vielleicht gibt es ja auch noch die Option zu einer Mischung zwischen Max und Maria - Hälfte reinvestieren und sich vom Rest etwas gönnen, wäre aus meiner Sicht eine sowohl kurzfristig befriedigende als auch langfristig sinnvolle Zwischenlösung.

Liebe Grüße

Marielle

Manuela (Samstag, 27 Mai 2017 23:30)

Vielen Dank für euer postives Feedback.

@finanziellefreiheit: Vielen Dank für den Tipp. Werde mir deinen Beitrag gleich mal durchlesen.

@marielle: Deine Sichtweise mit einem Mittelmaß aus Maria und Max finde ich noch eine super Ergänzung.

Beste Grüße

Manuela

V (Sonntag, 28 Mai 2017 00:17)

4

Der Finanzfisch (Montag, 29 Mai 2017 05:38)

Hallo Manuela,

sehr schön und anschaulich geschrieben! Ich habe neulich in diesem Zusammenhang auch irgendwo das Beispiel von dem Blatt Papier gelesen und wie oft man es falten müsse, bis es zum Mond reicht. Das veranschaulicht exponentielles Wachstum und unsere Schwäche, es zu begreifen, ebenfalls sehr gut.

Danke Vincent, dass Du hier so vielseitige Gastartikel veröffentlichst. Damit habe ich mal wieder einen neuen Blog kennen gelernt!

Viele Grüße

Tobias

Vincent (Montag, 29 Mai 2017 13:16)

Hallo Marielle,

gerne! Das ist ja genau der Sinn hier noch etwas unbekannteren Blogs die Möglichkeit zu geben sich zu präsentieren. Manuela verfloge ich schön länger und wir waren hin und wieder mal in Kontakt. Da hst sich das ergeben. Freut mich, dass es so gut ankommt.

Danke für deinen Kommentar!

Beste Grüße

Vincent

Vincent (Montag, 29 Mai 2017 13:18)

Hallo Tobias,

danke für dein positives Feedback. Das bestärkt mich, das so beizubehalten. Freut mich, dass es ankommt!

Beste Grüße

Vincent

Mirco von finanz illuminati (Donnerstag, 12 Dezember 2019 12:22)

Das traurige ist ja, dass das in der Schule nicht richtig gelernt wird. Ich erinnere mich noch an meine Schulzeit. Wie viel Geld kriegt die Bank von dir bei diesem Zinssatz. Das sollten wir ausrechnen. Das Gegenteil. Wie viel Geld kriegst du mit 25 € auf einen tollen SparplanDas traurige ist ja, dass das in der Schule nicht richtig gelernt wird. Ich erinnere mich noch an meine Schulzeit. Wie viel Geld kriegt die Bank von dir bei diesem Zinssatz. Das sollten wir ausrechnen. Das Gegenteil. Wie viel Geld kriegst du mit 25 € auf einen tollen Sparplan Hat uns nie jemand ausrechnen lassen