Stimmt die Balance im Portfolio?

Wie du Rendite und Risiko durch Rebalancing ins richtige Verhältnis setzt

Zu Beginn eines neuen Jahres bekommt der Begriff „Rebalancing“ immer viel Aufmerksamkeit in den Finanzmedien. Das Wieder-Ausbalancieren des Portfolios ist sinnvoll, weil die unterschiedlichen Kursentwicklungen der Investments dafür sorgen, dass die ursprünglich beim Kauf angepeilte Gewichtung von Anlageinstrumenten sich verändert hat.

Wer eigentlich einen Krypto-Anteil von maximal 10 % geplant hatte, sieht beim Blick auf aktuelle Kursstände womöglich 30 % im Depot. Wer einmal die 50 % USA-Aktien im MSCI World gut fand, macht sich über die heute knapp 70 % vielleicht doch Gedanken. Wenn du dein Depot einfach laufen lässt, entstehen durch vereinzelte Überrenditen Klumpenrisiken. Somit ist die gewünschte Balance von Chancenorientierung und Sicherheit deines Portfolios häufig nicht mehr gegeben. Das Rebalancing stellt diese wieder her und setzt die Anlagestruktur zurück auf die Ausgangssituation.

👉 Schau dir zum Thema Vermögensaufstellung & Rebalancing auch gerne am 24.01.2022 ab 19 Uhr den nächsten FinanzTalk an – einfach kostenlos hier anmelden!

Kompliziert? Nein! Wichtig? Ja!

Klingt kompliziert? Keine Sorge, das ist es nicht. Ich erkläre dir in diesem Artikel, worauf du achten musst und wie du konkret dabei vorgehst.

Trotz der aktuell starken Medienpräsenz ist Rebalancing alles andere als ein Trendthema. Im Endeffekt erhöhst du damit (zu niedrigen Preisen) den Anteil weniger gut gelaufener Anlageinstrumente und reduzierst gleichzeitig die erfolgreicheren Positionen. Damit investierst du antizyklisch, wie es von Großmeistern wie Warren Buffet seit Jahrzehnten gepriesen wird.

Das hat übrigens auch nichts mit aktivem Investieren zu tun, im Gegenteil. Index-Investment-Verfechter wie Gerd Kommer gehen sogar soweit, zu sagen, dass korrektes („passives“) Indexing zwingend ein Rebalancing beinhaltet. Ist eigentlich auch logisch, wenn man sich mal auf eine (Ziel-)Gewichtung von Anlageklassen, Branchen, Regionen und Co festgelegt hat.

Und dann gibt es noch die sogenannte Regression zum Mittelwert. Details dazu kannst du im Mathebuch finden, aber wichtig zu verstehen ist nur eines: Statistisch betrachtet performt keine Assetklasse und keine Branche langfristig besser als der Gesamtmarkt. Dieser Theorie nach lohnt es sich, Gewinne von Über-Performern zu realisieren und Unter-Performer mit intakter Zukunftsstory nachzukaufen.

Nach dem Corona-Crash war das tatsächlich gut zu erkennen. Viele Werte, die anfangs übermäßig brutal abgestraft wurden, kamen im letzten Jahr umso stärker zurück. Hype-Aktien hingegen sind nach rasantem Aufstieg wieder auf den Boden der Tatsachen zurückgeholt wurden – die Negativ-Rendite von Cathy Woods ARK Innovation ETF 2021 spricht Bände.

Was Rebalancing konkret bedeutet

Die Logik ist eigentlich ganz einfach. Du schaust dir die aktuelle Gewichtung aller Positionen in deinem Portfolio an und vergleichst sie mit dem, was du ursprünglich geplant hattest. Konkret kannst du dir beispielsweise folgende Fragen stellen:

- Welche Assetklassen sind bei mir wie dominant vertreten?

- Fühle ich mich mit dem risikoorientierten Anteil meines Portfolios wohl?

- Ist die Regionalverteilung noch so wie angestrebt?

- Wie hoch ist der Anteil von Growth- und Value-Positionen?

- Welche Summe halte ich in Sammelanlagen, welche in Einzelpositionen?

Bei mehr als einer Assetklasse, ist der erste Schritt immer, das Verhältnis der Anlagekategorien untereinander passend zu machen. Wenn sich deine Rohstoffinvestitionen überproportional entwickelt haben, solltest du hier also zurückstufen, wenn Anleihen im Verhältnis kleiner geworden sind, gegebenenfalls aufstocken.

Auf der nächsten Ebene hängt das Rebalancing dann stark von deiner Zielaufstellung und der Streuung deiner Investitionen ab. Sind Anleihen für dich Anleihen, oder unterscheidest du hier noch die kurz- und langfristigen oder Staats- und Unternehmensanleihen? Hast du dir ein Limit für Einzeltitel gesetzt oder interessiert dich nur die Branchenverteilung? Für jede Assetklasse kannst du im Prinzip wieder Unterkategorien bilden und dir für diese überlegen, wie hoch sie gewichtet sein sollten.

Im einfachsten Fall eines langfristigen Aktiendepots heißt Rebalancing, MSCI World und MSCI Emerging Markets wieder ins Zielgleichgewicht zu bringen – nach klassischer Theorie wäre das etwa ein 70 zu 30 Verhältnis.

Je diversifizierter das Portfolio, desto mehr Aufwand bedeutet das Rebalancing. Wenn einer das weiß, dann ich! Aber du musst es dir nicht zu kompliziert machen. Überlege dir gut, bis in welches Detail du die Gewichtung austarieren willst.

Wenn du beispielsweise 5% deines Portfolios in Kryptowährungen liegen hast und mit gutem Gefühl im Zweifel auch einen Totalverlust hinnimmst, musst du nicht innerhalb der Anlageklasse noch jede Verteilung von Bitcoin bis Dodgecoin überprüfen. Anders sieht es aus, wenn Kryptos aufgrund der Wertentwicklung inzwischen 50 % deiner Investitionen ausmachen. Das wäre für mich ein klarer Grund, Gewinne zu realisieren und einen Teil des Geldes in eine andere Assetklasse umzuschichten.

Wie du Rebalancing für dich umsetzen kannst

Zwei Dinge sind Voraussetzung für Rebalancing: Du musst eine Zielgewichtung haben, und du musst wissen, wie deine Investments aktuell verteilt sind.

Bei Ersterem hilft dir ein persönliches Regelwerk zur Geldanlage. Darin findet sich mindestens eine Zielgewichtung von Anlageklassen inklusive einer maximal tolerablen Abweichung (können auch Bandbreiten sein!). Für Zweiteres brauchst du eine aktuelle Excel-Tabelle mit sämtlichen Investitionen oder die automatisierte Portfolioübersicht eines Softwareprogramms. Wenn du ausschließlich einen der alteingesessenen Broker nutzt und der dir die Allokation deines Portfolios über deinen Online-Zugang direkt mitliefert, ist das natürlich auch eine Variante. Vergiss bei deiner Aufstellung aber nicht die Assets, die außerhalb deines Depots liegen, also beispielsweise physische Edelmetalle oder Immobilien.

👉 Nutzt du wie ich mehrere Depots oder mindestens einen Neobroker?

Dann ist der extraETF Finanzmanager vielleicht eine gute Idee – hier mein ausführlicher Erfahrungsbericht

Hast du die Übersicht "geplante versus bestehende Allokation" einmal vorliegen, geht es weiter. Grundsätzlich sehe ich drei überlegenswerte Methoden, die Zielgewichtung deines Portfolios wieder herzustellen:

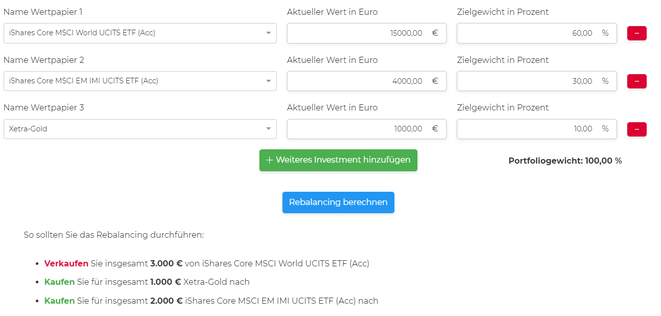

- Direktes Rebalancing: Verkaufe Positionen, die aufgrund ihrer Kursentwicklung zu hohes Gewicht erlangt haben. Nutze den Cash dann, um zurückgebliebene Positionen nachzukaufen, bis deine Zielallokation erreicht ist. Diese Methode ist relativ simpel und schnell, weil du sofort deine Planung umsetzt. Allerdings kann sie auch viel Geld kosten – mehr dazu im nächsten Abschnitt dieses Artikels.

- Rebalancing durch Portfolioaufbau: Du hast ausreichend Cash-Reserven rumliegen? Dann ist es möglicherweise auch eine Option, nur die Positionen nachzukaufen, deren Gewichtung derzeit zu schwach ist. Allerdings muss hierfür dein Geld wirklich ausreichen, denn die Aktion sollte angedachten Nachkäufen bei Dips nicht im Wege stehen.

- Kontinuierliches Rebalancing: Zusätzliche Käufe und Verkäufe lassen sich oft vermeiden, indem du einfach deine Sparraten bei Sparplänen anpasst. Das dauert dann etwas länger bis zur Zielgewichtung, kostet dafür in der Regel deutlich weniger. Du solltest allerdings nachrechnen, ob eine Wiederherstellung der Balance in deinem Portfolio auf diesem Wege innerhalb von maximal 2-3 Jahren realistisch ist.

Natürlich gibt es wie immer auch Mittelwege – am Ende kommt es auf das Setup deines Depots, die Höhe der Investitionssummen und die bestehende Abweichung von deiner Ziel-Allokation an.

Im Rahmen eines FinanzTalks haben wir uns auch über das Thema Rebalancing unterhalten. Scheu rein, wenn dich auch andere Meinungen und Wege interessieren:

Wie du die Kosten des Rebalancing klein hältst

Zwei wesentliche Kosten solltest du beim Rebalancing im Blick haben: Transaktionsgebühren und Steuern. Transaktionskosten lassen sich heute (fast) auf Null reduzieren, schau dir dazu gerne nochmal meinen Neobroker-Vergleich an. Solltest du bei Anbietern mit spürbaren Kosten unterwegs sein, ist das aber ein wichtiger Punkt. Wie viel Prozent Rendite verlierst du durch die erforderlichen Transaktionen? Vielleicht ist da wirklich die langsame, aber kontinuierliche Methode per Sparplananpassung die beste. Bei Fonds solltest du außerdem den Ausgabeaufschlag im Blick halten, auch der ist bei Spar-plänen oft reduziert oder fällt ganz weg, während er bei Einmaltransaktionen ordentlich gegen die Rendite läuft.

Steuern werden dann relevant, wenn du deinen Steuerfreibetrag anderweitig ausgeschöpft hast oder absehbar im Laufe des Jahres ausschöpfen wirst. Dann musst du schließlich von allen realisierten Gewinnen fast 30 % an den Staat abdrücken. Das kann trotzdem sinnvoll sein, um deine Risiken zu reduzieren, muss aber unbedingt einkalkuliert werden. Schließlich fehlt dir dieses Geld bei der Neuanlage. Vielleicht nutzt du die Gelegenheit der Depot-Bereinigung aber auch, um ein paar Minuspositionen rauszuwerfen, so wie ich es Ende des Jahres getan habe. Dann können diese Verluste die Steuerlast wieder reduzieren. Aber versteh mich bitte nicht falsch - nicht nur wegen der Steuer verkaufen, Verlust bleibt Verlust!

Fazit: Rebalancing lohnt sich!

Halten wir also ehrlich fest: Ganz ohne Aufwand geht es nicht, egal wie passiv du investierst. Für uns Privatanleger ist allerdings ein jährliches Rebalancing vollkommen ausreichend – wobei die „Balance“ auch über 2-3 Jahre leicht verschoben sein darf, solange man sie nicht aus dem Auge verliert. Und so viel Zeit sollte einem die Rendite schon wert sein. Womit wir beim wichtigsten Grund für Rebalancing wären – die Optimierung deiner Erträge.

Solange die Motivation hinter deiner Anlagestrategie fortbesteht, solltest du sie auch konsequent verfolgen. Alle erfahrenen Investoren und alle Studien bestätigen, dass sich das rechnet. Immer vorausgesetzt, du hast die Gebühren und Steuern im Blick!

Und aus meiner Sicht gibt es noch einen zweiten, wesentlichen Grund: Ich kann mit Rebalancing einfach besser schlafen. Wenn ich weiß, dass die Gewichtung in meinem Portfolio angemessen ist, muss ich mir keine Sorgen um unrealisierte Gewinne oder riskante Großpositionen machen. Ich ziehe einfach weiter mein Ding durch und schaue entspannt der Vermögensentwicklung zu. Geldanlage soll schließlich auch Spaß machen!

Und du so?

Bringst du dein Depot oder sogar alle deine Assets regelmäßig wieder in die gewünschte Gewichtung? Wie oft tust du das und wie?

Schreib es gerne in die Kommentare!

Werde Teil der Freak Nation Community!

Eines Tages hatte ich die spontane Idee, eine Facebook-Gruppe zu gründen. Darin wird munter über Finanzthemen diskutiert. Bereits über 1.000 Freaks und Freakinnen füllen die Community heute mit Leben! Ein kleiner, aber feiner Wachstumswert würde ich sagen.

Abonniere meinen Newsletter Die Finanzbombe und gib der Facebook-Seite einen Daumen. Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Die freaky finance Telegramgruppen:

Wenn du magst, folge den Links und komm einfach dazu:

👉 Telegram-Gruppe "Optionshandel für Anfänger" (über 1.500 Mitglieder)

👉 Aktien, Dividenden und Diverses (fast 1.300 Mitglieder)

👉 Crowdinvesting Pre-Alerts und Projektbesprechungen

Abonniere gerne auch meinen Telegram-Kanal, um immer die neuesten Informationen von und rund um freaky finance direkt aufs Handy zu erhalten:

👉 Der freaky finance Broadcast-Channel

Das könnte dich auch interessieren

beliebtester Artikel

* = Affiliate Link

Transparenz: Bei mit einem * gekennzeichneten Link handelt es sich um einen Affiliate Link. Wenn du dich über einen solchen Link anmeldest oder etwas kaufst, hast du dadurch keinerlei Nachteile und bekommst vielleicht sogar ein kleines Startpräsent o.ä. - vor allem unterstützt du damit aber meinen Blog.

Und dafür sage ich an dieser Stelle bereits DANKE!

Kommentar schreiben