Rentenbescheide sind häufig falsch - erst verstehen, dann korrigieren!

Mehr Geld (fast) ohne Aufwand: So optimierst du deinen Rentenbescheid

Viele Rentenbescheide sind falsch! Kein Amt ist heute in der Lage, sich die relevanten Daten über dich zusammenzusuchen. Wie so oft, musst du dich also selbst um dein Geld kümmern.

freaky finance ist dabei gerne behilflich. Worauf du beim Rentenbescheid achten musst, welche Hebel du hast, um dir eine höhere Rente zu sichern und wie die Änderungen dann wirksam werden, erkläre ich dir in den folgenden Absätzen. Ich weiß, es ist kein sexy Thema. Aber es lohnt sich!

WERBUNG

Deinen Rentenbescheid verstehen: Das steht drin

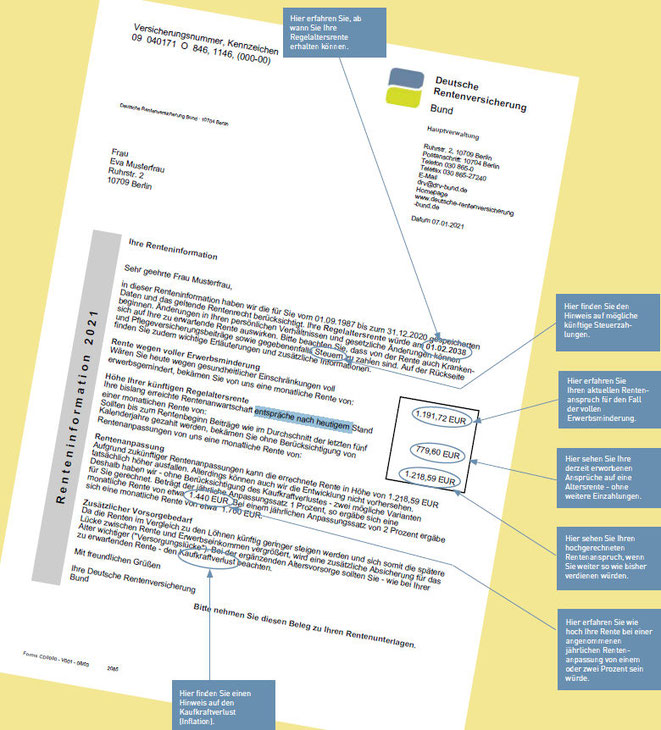

Sobald du 27 Jahre alt bist, erhältst du einmal im Jahr deine „Renteninformation“. (Den „Rentenbescheid“ gibt es formal erst dann, wenn die Rente losgeht. Aber der Begriff hat sich im Sprachgebrauch durchgesetzt, deswegen verwende ich ihn hier ebenso.) Die Deutsche Rentenversicherung (DRV) informiert dich damit über deinen Anspruch an staatlicher Rente.

Wenn du nicht zum ersten Mal bei freaky finance bist, weißt du natürlich, dass - egal was gleich kommt - diese im Alter nicht ausreichen wird. Die Abschläge zu deinem aktuellen Lebensstandard werden allein mit der gesetzlichen Rente hoch sein. Trotzdem ist es wichtig, überhaupt erst einmal zu wissen, wie hoch genau. Um dann dafür zu sorgen, dass die Rente nicht noch niedriger ausfällt als nötig.

Folgende Informationen findest du in deiner jährlichen Renteninformation:

- Wann du in Rente gehen kannst, ohne Ansprüche zu verlieren: zu finden unter „Regelaltersrente“

- Dein sofortiger, monatlicher Rentenanspruch, wenn du aus gesundheitlichen Gründen als „erwerbsgemindert“ eingestuft wirst: „Rente wegen voller Erwerbsminderung“ (oberste Zahl im umrandeten Kasten)

- Dein erwarteter monatlicher Rentenanspruch ab dem oben genannten Datum, wenn du bis dahin nichts mehr einzahlst: zu finden unter „Regelaltersrente“ (mittlere Zahl im umrandeten Kasten)

- Dein monatlicher Rentenanspruch ab dem oben genannten Datum, wenn du bis dahin jeden Monat so viel einzahlst wie im Durchschnitt in den letzten 5 Jahren: zu finden unter „Regelaltersrente“ (unterste Zahl im umrandeten Kasten)

- Hinweise dazu, wie sich dein Rentenanspruch noch verändern kann – positiv durch Inflationsanpassung, negativ durch eine Überforderung der Staatskasse. Im Prinzip ist diese Information nicht anderes als der Disclaimer „Wir garantieren für nix!“: zu finden unter „Rentenanpassung“

- Der nächste Disclaimer steht darunter: Das Geld wird nicht reichen, also kümmere dich um deine Finanzen! : zu finden unter „Zusätzlicher Vorsorgebedarf“

- Ganz am Anfang des Schreibens ist noch etwas Wichtiges versteckt: "Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuern zu zahlen sind.“ Mit jedem Jahr erhöht sich der Anteil der Rente, die zu versteuern ist. Ab 2040 werden es 100 % sein. Wieviel die Kranken- und Pflegeversicherung bis dahin kosten, kann wohl niemand vorhersagen. Klar ist nur: Netto wird dir noch weit weniger von der Rente bleiben, als du dir vorstellen kannst.

Auf der Rückseite findest du noch weitere Informationen und Erläuterungen. Wichtig ist aber vor allem eines: Dein Rentenanspruch berechnet sich aufgrund von Entgeltpunkten. Und die sammelst du nicht nur durch das Geld, das von deinem Gehalt monatlich in die Rentenversicherung wandert, sondern beispielsweise auch während der Schulzeit oder in Elternzeit. Mehr dazu im nächsten Absatz.

So berechnet sich deine Rente

Rentenformel und Erklärungen

Wie sich das für gute, deutsche Bürokratie gehört, steckt natürlich auch hinter der Rentenberechnung eine Formel, die du nur in Teilen beeinflussen kannst:

Entgeltpunkte x Zugangsfaktor x aktueller Rentenwert x Rentenartfaktor

=

Monatliche Rentenhöhe

Dabei gilt:

- Entgeltpunkte: Bekommst du mit jedem Jahr Einzahlung und auf Basis deines Gehalts bzw. deines Beitrags zur Rentenversicherung. Die Berechnung wird jedes Jahr neu festgelegt. 1 Entgeltpunkt entspricht dem Durchschnittsgehalt aller Arbeitnehmer in Deutschland. Verdienst du mehr, erhältst du also anteilig mehr als 1 Entgeltpunkt für das entsprechende Jahr, verdienst du weniger, verhält es sich andersherum. Hier liegt also dein größter Hebel! Wehrdienst, Betreuungszeiten für Kinder etc. werden ebenfalls berücksichtigt.

- Zugangsfaktor: Hängt davon ab, ab wann du Rente beziehst. Wenn du zum gesetzlich geregelten Renteneintrittsalter deine Monatsrente beziehst, und bis dahin eingezahlt hast, ist der Faktor 1. Zuschläge gibt es, wenn man freiwillig erst später die Rente in Anspruch nimmt. Wahrscheinlicher ist aber die Variante "Abschläge" - die gibt es für vorzeitigen Renteneintritt. Bedingt beeinflussbar, gegebenenfalls kann man hier wie später erwähnt auch Punkte zukaufen, um Fehlzeiten auszugleichen.

- Aktueller Rentenwert: Das ist schlicht der Gegenwert eines Rentenpunkts in Euro, hier kannst du also gar nichts beeinflussen. Aktuell gibt es an monatlicher Rente in Westdeutschland 36,02 Euro je Entgeltpunkt, in Ostdeutschland 35,52 Euro. Ja, das wird immer noch unterschieden, aber keine Sorge, es gibt dafür einen Ausgleichs-Zuschlag bei der Berechnung der Entgeltpunkte, der das angeblich ausgleicht.

- Rentenartfaktor: Ebenfalls nicht zu beeinflussen. Es wird unterschieden, aus welchem Grund du in Rente gehst:

-

- Faktor 1 für Altersrente, volle Erwerbsminderung oder Erziehungsrenten

- Faktor 0,55 - 0,6 bei Witwenrente

- Faktor 0,5 für Renten wegen teilweiser Erwerbsminderung

- Faktor 0,2 bei Vollwaisenrente, Faktor 0,1 bei Halbweisenrente

Bei der Deutschen Rentenversicherung auf der Webseite findest du sogar eine animierte Formel, um deine persönlichen Möglichkeiten auszurechnen:

👉Hier deine monatliche Rente kalkulieren

Varianten, Gestaltungsmöglichkeiten und die große Rentenlücke

Wie oben erwähnt, kannst du deine Rente am besten dadurch erhöhen, dass du mehr einzahlst. Im Normalfall ist die Berechnung des Faktors = Beitragsbemessungsgrundlage (dein Nettogehalt) geteilt durch das Durchschnittsentgelt. Damit du ein Gefühl dafür bekommst: Für 2022 wird ein Durchschnittsentgelt von 38.901 Euro erwartet.

Allerdings ist diese Möglichkeit gedeckelt. Der maximale Beitrag beginnt bei einem Einkommen von derzeit 84.600 Euro - was 2,1748 Entgeltpunkten entspricht (ja, es wird auf vier Nachkommastellen kalkuliert!).

Selbständige können freiwillig festlegen, wie viel sie beitragen möchten - falls überhaupt. Hier lohnt sich der Gang zum Experten, weiter unten mehr dazu.

Egal wie viele Punkte du einsammeln kannst, ich muss es nochmal erwähnen: Die gesetzliche Rente ist keine ausreichende Altersvorsorge! Es ist vollkommen unklar, wie das System in ein paar Jahrzehnten noch funktioniert - schon heute wird ein Drittel der Rentenzahlungen mit Steuergeldern bezuschusst. Das sind über 100 Milliarden Euro pro Jahr!

In den nächsten Jahren wird zudem die sogenannte Babyboomer-Generation in Rente gehen - weshalb wir mit immer weniger Einzahlenden immer mehr Rentner versorgen müssen. Das Rentensystem wurde eben geschaffen, bevor die Pille auf dem Markt war - und die gibt es jetzt seit 1960 ...

Hinzu kommt deine ganz persönliche Rentenlücke: Die Rente wird so oder so deutlich unter deinem letzten Nettogehalt vor Renteneintritt liegen. Selbst im allerbesten Fall ist das so - und der sieht vor, dass du mindestens 45 Jahre lang oberhalb der Beitragsbemessungsgrenze verdient und somit den Maximalbetrag eingezahlt hast, was wohl kaum jemandem gelingen wird. Jedes Jahr Einzahlung weniger, jeder schlechter bezahlte Job wirkt sich negativ aus, wie du oben in der Berechnung siehst.

Unser Rentensystem ist ein Schrotthaufen!

Was ich dir oben beschrieben habe, ist die Theorie. Die Fakten, die die Rentenversicherung jährlich veröffentlicht, sprechen einige bittere Wahrheiten aus:

- Die durchschnittliche Altersrente 2021 (auch Standardrente oder Eckrente genannt): 1620,90 Euro / Monat (West) bzw. 1598,40 Euro / Monat (Ost) – brutto. Das ist aber nicht der echte Durchschnitt, sondern die theoretische Berechnung, wenn jemand 45 Jahre lange durchschnittlich verdient und eingezahlt hätte.

- Davon abgezogen werden Beiträge zur Kranken- und Pflegeversicherung (zusammen derzeit 10,95 Prozent), und dann ist die Rente auch noch steuerpflichtig. Wie viel Steuern genau anfallen, ist sehr unterschiedlich und hängt von diversen Faktoren ab. Aber Fakt ist:

- Nach allen Abzügen liegt die ECHTE Regelaltersrente von Frauen 2021 bei 856,05 Euro, bei Männern bei 1203,53 Euro / Monat.

- Das ist für Männer auch ziemlich bitter, aber wir erhalten im Schnitt immer noch 40 % mehr als die Frauen.

- Die maximal mögliche Rente (brutto, 45 Jahre Maximalbeiträge eingezahlt!) ab 1.1.2022: 2.961,90 Euro / Monat.

- Nur 71 % der neuen Rentner im System sind Altersrenten - alle übrigen sind unter dem Rentenartfaktor 1 (siehe oben) - und damit weit entfernt vom theoretischen Eckrentner.

- Die tatsächliche Rente entspricht bei den heutigen Rentnern bereits nur 48 % ihres letzten Gehalts.

- Jeder fünfte Rentner bekommt weniger als 500 Euro im Monat.

- "Die Rente ist sicher." (Norbert Blüm) - Nix da. Jede Regierung hat das Recht, das System zu verändern oder abzuschaffen. Es gibt keine Garantie auf gar nichts!

Wenn du jetzt daran denkst, wie viel Geld jemand erwirtschaftet hätte, wenn er die 45 Jahre Maximalbeitrag breit gestreut am Aktienmarkt investiert hätte ... Dann wäre das Ergebnis ein Vielfaches der knapp 3.000 Euro im Monat, die er nun - brutto! - bekommt.

Wir können also nur hoffen, dass das System zeitnah auf neue Beine gestellt wird, sei es durch eine Aktienrente oder auf anderen Wegen. Aber Hoffen allein reicht nicht. Also: Selbst vorsorgen. Und unabhängig von der letztendlichen Größe des gesetzlichen Topfes solltest du bekommen, was dir zusteht. Hierzu mehr im nächsten Abschnitt!

(Quelle der Daten: Stuttgarter Zeitung, 28.9.22 / DRV)

Hier aufpassen: Deine Hebel für eine höhere Rente

Es gibt zwei wichtige Hebel, um deine Rentenansprüche unabhängig von deinen gesetzlichen Zahlungen zu erhöhen. Erstens, die korrekte Erfassung deiner Entgeltpunkte, auch Rentenpunkte genannt. Die entnimmst du deinem Rentenversicherungsverlauf und sie sind das Wichtigste, um das Geld zu bekommen, das dir zusteht. Zweitens kannst du dir Rentenpunkte dazukaufen. Dazu später noch kurz mehr.

Folgende Checks solltest du bei deinem Rentenversicherungsverlauf machen:

- Gibt es irgendwelche Lücken zwischen den erfassten Zeiträumen?

- Sind alle deine Jobs erfasst, auch Nebenjobs während der Schule oder des Studiums sowie Minijobs?

- Fehlen besondere Zeiten, für die es Punkte gibt?

- Schulausbildung (ab dem 17. Lebensjahr)

- Ausbildung

- Studium

- Wehr- oder Bundesfreiwilligendienst

- Kindererziehungszeit

- Pflegezeit oder

- Zeiten, in denen du Arbeitslosengeld bekommen hast?

- Spezialfall Scheidung: Ist ggf. dein Versorgungsausgleich berücksichtigt?

- Spezialfall DDR: Sind deine Ansprüche von vor der deutschen Wiedervereinigung korrekt wiedergegeben?

Kurz noch zur zweiten Möglichkeit, deine Rente zu optimieren: Das Kaufen von Rentenpunkten. Funktioniert über Sonderzahlungen und ist überlegenswert, wenn du früher in Rente gehen willst als deine Renteninformation es einplant. Möglicherweise auch dann, wenn du länger selbständig oder arbeitslos warst. Aber bitte erst durchrechnen, dann raus mit dem Geld. Oft ist das selbständige Investieren die bessere Lösung.

In komplizierten Fällen, zum Beispiel bei längeren Zeiten, in denen du nicht angestellt warst, empfehle ich dir, eine professionelle Rentenberatung. Es gibt tatsächlich Menschen, die sich darauf spezialisiert haben und zertifiziert sind. Im Zweifel können sie mit dir errechnen, wann sich zum Beispiel eine freiwillige Mitgliedschaft in der DRV als Selbständiger lohnt und wann es Sinn ergibt, sich Rentenpunkte dazuzukaufen. Über die Webseite der Rentenberater kannst du garantiert jemanden in deiner Nähe ausfindig machen. Oder du sprichst erst einmal direkt mit der DRV, wie unten erläutert.

Wie du deinen Rentenbescheid korrigieren lassen kannst

Als Erstes musst du wissen: Oben links auf der Renteninformation findet sich die Versicherungsnummer, die du für jede Kommunikation mit der Rentenversicherung benötigst. Über diese kannst du online eine detaillierte Rentenauskunft beantragen, in der der Versicherungsverlauf zu finden ist. Dir wird dort genau erklärt, wie sich deine bisher erworbenen Entgeltpunkte zusammensetzen. Ab 55 gibt es die Rentenauskunft automatisch alle 3 Jahre, dafür fällt die vereinfachte Renteninformation dann weg.

Und daran siehst du, ob das so richtig ist oder – wie sehr häufig – ob nicht alle dir zustehenden Entgeltpunkte bisher erfasst wurden. Das Gute: Du kannst das jederzeit ändern lassen. Wenn du also zwischen Schule und heute Zeiten findest, in denen kein Versicherungslauf hinterlegt ist, oder Angaben unvollständig sind, kannst du diese per Kontenklärung korrigieren. Den Antrag dafür findest du ebenfalls online (Dokument v0100, je nach Sachverhalten werden darin Anhänge genannt, die ebenfalls runterzuladen sind. Die Schulzeit ist bspw. gilt als "Anrechenzeit", dafür gibt es Formular v0410 :-)).

Noch besser: Über die Service-Hotline der DRV stehen dir überraschend freundliche MitarbeiterInnen bei Fragen zur Verfügung.

Es gibt außerdem die Möglichkeit, dich persönlich und direkt durch die DRV beraten zu lassen. Auf der Webseite findest du Beratungsstellen in deiner Nähe.

Fazit: Mehr Einkünfte ohne Mehrarbeit? Verrückt, wer darauf verzichtet!

Ich hätte diesen Artikel nicht geschrieben, wenn ich nicht davon überzeugt wäre, dass es etwas bringt. So viele Menschen in meinem Umfeld haben irgendwann festgestellt, dass diverse Zeiten in ihrem Rentenversicherungs-verlauf fehlten. Gleichzeitig war vielen gar nicht klar, wie einfach man das korrigieren lassen kann. Es ist echt nicht viel Aufwand, wenn man bedenkt, wie viele Jahre man hoffentlich einmal Rente beziehen wird!

Also bitte: Es geht um dein Geld. Bestell dir die Rentenauskunft, check alle Punkte und stell im Zweifel den Antrag auf Kontenklärung. Und noch viel wichtiger: Egal wie geil die Zahlen auf deiner nächsten Renteninformation dann aussehen: Bleib dran und investiere selbst. Die staatliche Rente allein wird für uns leider nicht mehr ausreichen.

👉 Ein Weg zu selbst ersparten, regelmäßigen Einnahmen sind Hochdividendenwerte im Depot. In der freaky finance Lounge habe ich deshalb damit begonnen, ein stark ausschüttendes Portfolio aufzubauen. Wenn das für dich interessant ist, meld dich doch an und lass uns ganz direkt über Chancen und Risiken diskutieren!

Werde Teil der Freak Nation Community

Hat dir der Artikel gefallen? Gib meiner Facebook-Seite einen Daumen und abonniere mein Wochenupdate "Die Finanzbombe". Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Wenn du noch schneller über Neuigkeiten im freaky finance Universum und rund um meine Finanzen informiert werden möchtest, dann abonniere bitte meinen Broadcast-Channel beim Messenger-Service Telegram.

👉 Folge dazu diesem Link: https://t.me/freaky_finance_Broadcast

Kennst du schon meine Empfehlungsseite?

Viele Produkte und Dienstleistungen die ich selber nutze und sonst noch empfehlen kann, findest du ganz exklusiv hier:

👉 zur freaky finance Empfehlungsseite

Meine Käufe und Verkäufe gibt es in Echtzeit in der freaky finance Lounge. Dort wurden auch weitere Teile des umfangreichen Finanzkurses freigeschaltet. Was die Lounge sonst noch zu bieten hat, erfährst du auf der entsprechenden Unterseite:

👉 Die freaky finance Lounge - der exklusive Memberbereich

Die freaky finance Telegramgruppen:

Wenn du magst, folge den Links und komm einfach dazu:

👉 Telegram-Gruppe "Optionshandel für Anfänger" (über 1.600 Mitglieder)

👉 Aktien, Dividenden und Diverses (über 1.300 Mitglieder)

Die freaky finance Facebookgruppe:

Eines Tages hatte ich die spontane Idee, eine Facebook-Gruppe zu gründen. Darin wird munter über Finanzthemen diskutiert. Bereits deutlich über 1.100 Freaks und Freakinnen füllen die Community heute mit Leben! Ein kleiner, aber feiner Wachstumswert würde ich sagen.

Auch der Spaß kommt dort nicht zu kurz. Wir freuen uns über weitere Mitglieder, und ich möchte dich herzlich einladen, dabei zu sein. Auch die lieben Blogger-KollegInnen dürfen sehr gerne dazukommen und die Gruppe bereichern!

vorheriger Artikel

Das könnte dich auch interessieren

beliebtester Artikel

* = Affiliate Link

Transparenz: Bei mit einem * gekennzeichneten Link handelt es sich um einen Affiliate Link. Wenn du dich über einen solchen Link anmeldest oder etwas kaufst, hast du dadurch keinerlei Nachteile und bekommst vielleicht sogar ein kleines Startpräsent o.ä. - vor allem unterstützt du damit aber meinen Blog.

Und dafür sage ich an dieser Stelle bereits DANKE!

Kommentar schreiben

Nico (Donnerstag, 15 Dezember 2022 16:13)

Hinweis:

Hier (https://www.eservice-drv.de/SelfServiceWeb/) kann man online diverse Auskünfte z. B. (Versicherungsnachweis / Lückenauskunft) beantragen.

Raubritter (Donnerstag, 15 Dezember 2022 22:39)

Wie ist denn die APY der gesellschaftlichen RV im Schnitt über Jahre? Hat das mal jemand ausgerechnet?

Arndt Kraut (Freitag, 16 Dezember 2022 20:40)

Finde die Rente nicht schlecht. Wer mit der Hälfte seines Nettos nicht auskommt hat einfach zu wenig verdient. Das sollte doch gerade Freaky Finance wissen.