Meine alternativen Investments

Es müssen nicht immer nur Dividenden sein!

Alles auf Dividendenaktien? Wer meine Dividenden-Einnahmen im April und im Mai gesehen hat, vermutet vielleicht, dass ich einzig die Dividendenstrategie verfolge. Wer diesen Blog schon länger verfolgt, weiß, dass mir Diversifikation sehr wichtig ist!

Unter anderem habe ich deshalb auch einen Teil meines Vermögens in P2P-Kredite angelegt. Daraus resultiert über das Jahr gesehen inzwischen ein ähnlich hoher Cash-Flow wie bei den Dividenden. Heute stelle ich nochmal alle Plattformen kurz vor, über die ich investiert habe. Und weiter unten gibt es eine Aufstellung mit den Zinseinnahmen aus meinen P2P-Investments für den letzten Monat!

WERBUNG

P2P-Kredite

Hier also der Überlick über die P2P-Plattformen, bei denen ich am Start bin. Die Reihenfolge ist willkürlich. Ich gebe zu jedem Anbieter ein kurzes subjektives Statement, zeige die investierte Summe pro Plattform und die mir angezeigten Renditen. Am Ende des Beitrages gibt es dann wie gesagt noch eine Übersicht meiner P2P-Zinseinnahmen vom Mai.

Lendico

Über das Unvermögen und die Unzulänglichkeiten bei Lendico habe ich mich in der Vergangenheit oft genug ausgelassen. Neuinvestitionen habe ich auf dieser Plattform bereits nach wenigen Monaten bleiben lassen, weil ich schnell merkte, dass es wesentlich bessere Anbieter gibt!

Irgendwann gab es dann nur noch Firmenkredite bei Lendico, und inzwischen finde ich auf der Plattform gar keine Kredite mehr, in die ich investieren könnte. Das ist wohl auch besser so! Es können dort noch Firmen- und Privatkredite beantragt werden, aber wie die dann finanziert werden, erschließt sich mir nicht.

Nachfolgend ein Überblick, wie es um meine Investitionen bei Lendico aktuell steht (in Klammern die Werte des letzten Updates):

- Rückzahlung erfolgt: 12 (10)

- planmäßig: 18 (20)

- in Verzug: 4 (4)

- ausgefallen 12 (10)

Ausgefallene Kredite sind entweder im internen Betreibungsverfahren von Lendico oder an einen Inkassodienstleister übergeben.

Die erhaltenen Zins- und Tilgungsraten machen inzwischen nun schon fast 73% meines eingesetzten Kapitals aus. Der endgültige Verlust in Euro wird demnach wohl verkraftbar sein, was die Plattform Lendico nicht besser macht, aber wenigstens könnte ich hier mit einem blauen Auge und einem kleinen Lehrgeld davon kommen.

In meinem Erfahrungsbericht nach einem Jahr bei Lendico kannst du mein Zwischenfazit von vor einem Jahr nachlesen.

Auxmoney

Bei Auxmoney* habe ich nun den Break-Even erreicht! Ich hatte 18.000 € investiert. Zinsen (3.410 € Brutto) und Tilgungen (14.722 €) übersteigen jetzt meine Investitionen, so dass ich hier nicht mehr mit einem Verlust herausgehen kann. Demnächst sollten sogar auch die Kapitalertragssteuern für den Zinsanteil gedeckt sein.

Mir wird mein Rendite-Index mit 3,49% (3,53% beim letzten Update) angezeigt.

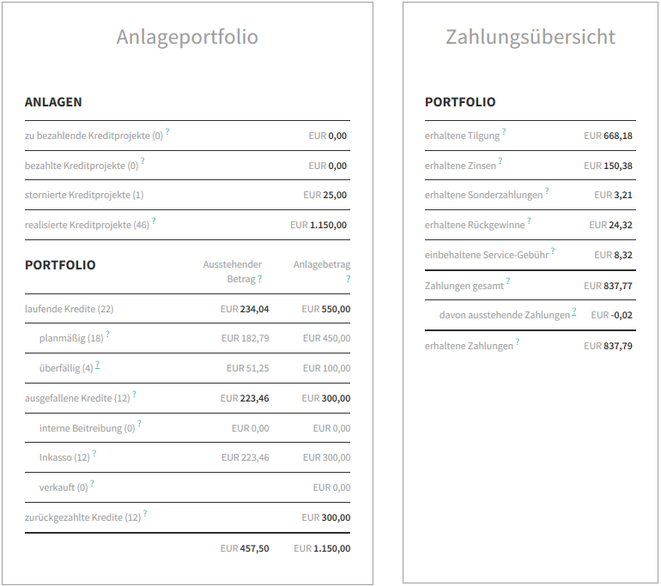

Es sind 2 weitere Projekte, in die ich investiert habe, ins Inkassoverfahren gerutscht.

Der Stand, von insgesamt 353 Projekten, ist aktuell

- 54 (im März-Update 52) im Inkasso,

- 9 (9) ausgefallen,

- 6 (11) in den verschiedenen Mahnstufen

- 219 (211) zurückbezahlt

Alle Rückflüsse werden schon lange abgezogen und auf anderen Plattformen re-investiert.

Schau dir auch das Video an, das ich zusammen mit dem Hobbyinvestor gemacht habe. In diesem Teil sprechen wir über die deutschen Plattformen wie Lendico und Auxmoney.

Nachfolgend noch ein paar Statistik-Diagramme meiner Auxmoney-Investitionen:

Bondora

Auch bei Bondora* investiere ich schon länger kein neues Geld. Die Rückflüsse werden aber weiterhin per Autoinvestor in neue Kredite bei Bondora gesteckt. Auf dieser Plattform gibt es wie bei den oben genannten deutschen Anbietern keine Rückkaufgarantie!

Die Nettorendite wird mir im Dashboard derzeit mit 12,12% (12,96% beim letzten Update) angezeigt. Die von mir hier investierte Summe beträgt 2.500€.

Um die 12% Rendite ist das, was wir von den (ausländischen) P2P-Anbietern gewohnt sind. In meinen Anfangszeiten bei Bondora wurden mir hier noch weit über 20% angezeigt. Genau diese Anzeige begeistert viele Neuanleger auf dieser Plattform. Damit hat Bondora sein Ziel erreicht.

Die fehlende Rückkaufgarantie wird wegen der (zunächst) üppig angezeigten Rendite ausgeblendet, und die von Bondora in den Vordergrund gerückte Nettorendite entspricht nicht dem, was du am Ende erwarten kannst. Aber interessant ist doch immer, was am Ende dabei rauskommt!

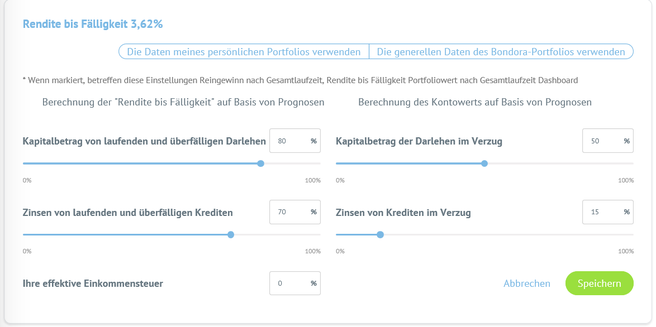

Um der Wahrheit ein Stück näher zu kommen, kann man sich die "Rendite bis Fälligkeit" anzeigen lassen. Die ist natürlich nicht auf den ersten Blick einsehbar. Ein Schelm, wer böses dabei denkt!

Man muss also auf das Zahnrad neben dem Wort "Nettorendite" (siehe Abbildung oben) klicken und gelangt damit zu diversen Einstellmöglichkeiten.

Ich verwende folgende konservativ-realistische Annahmen:

Plötzlich liegt die zu erwartende Rendite zum Laufzeitende nur noch bei 3,62% (3,44% beim letzten Update). Auch diese Rendite sinkt bei mir unaufhörlich! Grund dafür sind natürlich in Verzug geratene und ausgefallene Kredite. Beschleunigt wird der Abwärtstrend übrigens, wenn man, wie ich, dem Kreislauf kein neues Geld hinzufügt.

Mit der Zeit fallen eben immer mehr Kredite aus. Am Anfang ist das Verhältnis Zins zu Tilgung deutlich zinslastiger, während mit fortgeschrittener Laufzeit die Tilgung den weitaus größeren Teil der Rückflüsse ausmachen - so sie denn kommen.

Schauen wir also auf die Performance der Kredite, in die ich investiert habe.

Status der Rückzahlungen:

- planmäßig: 42,27% (46,44% )

- zurückgezahlt: 28,96% (22,65%)

- überfällig: 28,77% (28%)

- davon mehr als 180 Tage überfällig: 18,73% (18,73%) aller Darlehen

- 9,15€ sind sogar schon tatsächlich abgeschrieben!

Die folgende Grafik zeigt schön, wie die Schere zwischen erwarteten (rote Linie) und tatsächlich erhaltenen Zinsen (blaue Linie) in meinem Account immer weiter auseinandergeht:

Falls du es noch nicht kennst, schau dir auch das Video zu Bondora an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblicks gemacht habe.

Mein Tipp für dich:

Du möchtest auch bei Bondora* investieren? Klicke auf die Verlinkung und dir werden 5€ quasi als Startguthaben auf dein Investorenkonto gutgeschrieben!

Das Geschenk kann man ja auf jeden Fall mitnehmen. Und wenn du zusätzlich noch etwas aus eigener Tasche drauflegst, erhältst du während der ersten 30 Tage nach deiner Anmeldung 5% des Betrages, den du investiert hast!

Mintos

Kommen wir nun zu den Plattformen mit Rückkaufgarantie. Ich empfehle das Wort Garantie nicht allzu ernst zu nehmen. Wird eine bestimmte Ausfallquote überschritten, kann die Plattform oder der Darlehensanbahner diese sogenannte Garantie sicher nicht mehr einhalten. Du kennst ja den Spruch: "Einem nackten Mann kann man nicht in die Tasche greifen!"

Mintos* liegt in meiner Gunst immer noch weit vorne. Für mich eindeutig die beste P2P-Plattform! Hier habe ich mit aktuell 11.000€ das meiste Geld investiert, und mir wird momentan eine Rendite von 12,78% (12,7% beim letzten Mal) angezeigt.

Neuigkeiten bei Mintos:

Mintos wächst weiter. Es vergeht kaum eine Woche, in der nicht neue Anbahner oder neue Investitionsmöglichkeiten vorgestellt werden.

Wie immer der Hinweis, dass du daran denken musst, deine Autoinvestoreinstellungen anzupassen, wenn du die neuen Angebote oder Teile davon nutzen möchtest.

Die wichtigste und schönste Nachricht seit meinem letzten Update ist aber sicherlich die Meldung, dass Mintos kürzlich die Gewinnzone erreicht hat. Das ist angesichts des heftigen Wachstums, das dieser Marktplatz in den 3 Jahren seines Bestehens hingelegt hat, wirklich eine starke Leistung, die für diese beliebte Plattform spricht.

Mintos meldet im aktuellen Newsletter, dass seit Plattformstart eine halbe Milliarde Euro von Investoren in Kredite auf diesem Marktplatz geflossen sind.

Der Mintos-Marktplatz in Zahlen:

Falls du es noch nicht kennst, schau dir auch das Video zu Mintos an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblicks gemacht habe.

Mein Tipp für dich:

Bei Mintos* bekommst du über meinen Empfehlungslink 1% aller in den ersten 90 Tagen investierten Beträge als Bonus gutgeschrieben. Ich erhalte eine Provision in gleicher Höhe plus 5€ für deine Registrierung.

Twino

Die immer mal wieder - auch von mir - kritisierte Autoinvestfunktion lief zuletzt flüssiger, wenn auch noch nicht perfekt. Aktuell jedenfalls kein Grund, Twino zu meiden.

Die Rendite stimmt mit 11,63% (vorher 11,65%) auch. Also: Weitermachen!

Neuigkeiten bei Twino:

Der Geschäftsbericht für 2015/2016 ist da! Man hat ja schon nicht mehr dran geglaubt, aber nun ist er tatsächlich verfügbar und für jedermann einsehbar. Wenn ich ehrlich bin, interessieren mich Geschäftsberichte gar nicht so sehr. Nur finde ich es schon nicht ganz unwichtig, dass eine Plattform, der ich mein Geld anvertraue, in der Lage ist, einen Geschäftsbericht zu verfassen. Der genannte Zeitraum wurde mit 1,7 Mio Verlust abgeschlossen. Das ist für ein Start Up mit großem Wachstum nicht ungewöhnlich. Wir können uns also zumindest was das angeht beruhigen.

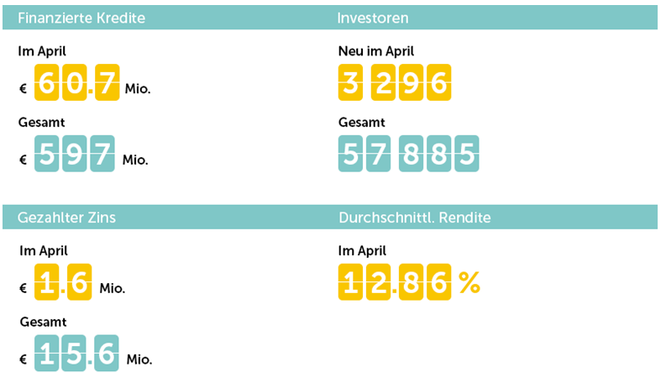

Die Twino Plattform-Statistik für den Mai sieht folgendermaßen aus:

Falls du es noch nicht kennst, schau dir auch das Video zu Twino an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblicks gemacht habe.

DoFinance

Meinen aktuellen Investionsstand bei DoFinance* kannst du in der folgenden Abbildung sehen:

Neuigkeiten bei DoFinance:

DoFinance* war zwischenzeitlich auf Grund einiger interessanter Features und Alleinstellungsmerkmale, die ich im Oktober-Update beschrieben habe, länger meine Zweitlieblingsplattform.

Das ist seit kurzem aber wieder komplett hinfällig! Der Grund dafür ist, dass Anlagemöglichkeiten bzw. die damit einhergehenden Renditemöglichkeiten ziemlich krass "eingedampft" wurden! Begleitet wurde das Ganze noch von einer Kommunikationspanne gegenüber den Anlegern!

Der Reihe nach... So sahen die Optionen bei DoFinance bis letzten Monat aus:

Als ich am 25.05. eine größere Rückzahlung aus einer vorherigen Investition bei DoFinance erhielt, wollte ich den Betrag wie gewohnt neu anlegen. In den Account-Overview-Mails wird bis heute (!!!) mit dem Satz:

"Take a chance to invest in loans with interest rate up to 12% annually!" geworben. Als ich aber genau das versuchte, nämlich die Summe wie gewohnt zu 12% zu investieren, traute ich meinen Augen kaum. Das höchste der Gefühle war plötzlich ein Zinssatz von 9% p. a. Ganze 3% weniger als zuvor!

Dieses ernüchternde Bild bot sich mir:

Ich habe sofort eine E-Mail an DoFinance geschrieben und um Aufklärung gebeten. Ich bekam umgehend eine Antwort. Und zwar folgende:

Das Geld, was ich eigentlich zu 12% bei DoFinance investieren wollte, habe ich umgehend abgezogen. Das, was in der Antwort-Mail als tolle neue Besonderheit herausgestellt wurde, interessiert mich nicht großartig, wenn ich dafür auf 3% Rendite verzichten soll.

Man will hier wohl auch die Rückkaufgarantie sicherer machen, und die Frage ist, ob andere Plattformen auch nachziehen (müssen), um die vorgegaukelte Scheinsicherheit namens Buy-Back-Garantie langfristig abzusichern. Ich habe mich aber entschieden, das Geld auf anderen Plattformen zu investieren, wo es nach wie vor 12% und mehr Zinsen gibt. Somit wird mein DoFinance-Account bis zum 17.11.2018 leergeräumt sein. Schade, ich fand DoFinance herrlich einfach! Aber mit maximal 9% werden sich wahrscheinlich auch haufenweise anderer Anleger verabschieden.

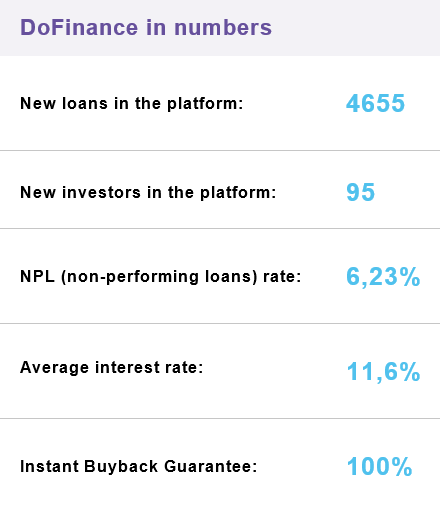

Folgende Zahlen von DoFinance stammen aus dem April Newsletter:

Viainvest

Meine aktuelle Rendite beträgt hier 12,52% (vorher 12,43%). Meine Erfahrungen mit Viainvest* nach einem Jahr als Anleger dort habe ich in einem ausführlichen Artikel beschrieben. Seitdem hat sich aus meiner Sicht praktisch nichts verändert, weswegen ich mich hier nun kurz fasse.

Hier noch mein Anlegerdashboard:

Viventor

Viventor* ist ein Beispiel dafür, dass eine Plattform die Engpässe bei Kreditverfügbarkeiten auch gut in den Griff bekommen kann. Viele Anleger haben sich frühzeitig wieder von diesem Anbieter verabschiedet, weil es zwischenzeitlich wirklich nicht mehr schön war, sein uninvestiertes Kapital dort auf dem Anlegerkonto rumliegen zu sehen.

Ich bin nun 2 Jahre dort aktiv und froh, dass einige Kreditanbahner hinzugewonnen werden konnten. Über einen wirklich langen Zeitraum kann ich nun sagen, dass mein Geld dort immer investiert wird. Ich stocke dort jeden Monat um einen kleinen Betrag auf.

Meine Rendite wird mir hier grade mit 12,04% (vorher 11,72%) angezeigt. Ich finde diesen etwas kleineren Anbieter gut, um das Plattformrisiko weiter zu diversifizieren!

Auch Viventor haben wir in unserem Jahresrückblick besprochen, und es gibt ein Video dazu.

Neuigkeiten bei Viventor:

Grade in den letzten Tagen sind wieder 2 Kreditanbahner auf Viventor hinzugekommen. Stik Credit aus Bulgarien und Aforti Factor aus Polen. Sofern du auch in Kredite dieser Anbahner investieren möchtest, denk bitte daran, die entsprechenden Haken in deinem Autoinvestor zu setzen.

Achtung - jetzt online:

Das goße P2P-Update 2019 - die kleineren Plattformen

Swaper

Mit Swaper* kann ich eine weitere kleinere P2P-Plattform zur Diversifizierung empfehlen. Wenn man hier länger als 3 Monate mit mehr als durchschnittlich 5.000€ investiert ist, erreicht man den VIP-Status mit 2% Extrabonus. Dann rentieren die Kredite dort mit bis zu 14% Prozent.

Ende April habe ich diesen VIP-Status erreicht:

Derweil wird meine Rendite bei diesem Anbieter mit 12,8% (vorher 11,97%) ausgewiesen.

Und Kollege Lars von passives Einkommen mit P2P erklärt, wie er den VIP-Bonus auch bekommen hat, ohne die 5.000€ bei Swaper zu investieren.

Neuigkeiten bei Swaper:

RoboCash

Kreditprojekte mit 14% gibt es bei RoboCash* auch ohne ein bestimmtes Mindestvolumen. Der "Roboter" investiert hier vollautomatisch nach deinen Vorgaben in kurzlaufende spanische und kasachische Kredite. Eine Rückkaufgarantie ist dabei gegeben.

Eine Schritt für Schritt Anleitung zur Anmeldung auf der Plattform kannst du in meinem September-Update nachlesen und dich bei Interesse direkt anmelden und zukünftig den Robo die Arbeit machen lassen ;)

Ich habe bei RoboCash aktuell 2.000€ ausschließlich in Kredite mit 14% Zinsen p. a. investiert. Hier siehst du mein Dashboard:

PeerBerry

Seit Anfang des Jahres investiere ich auch auf der noch recht neuen P2P-Plattform PeerBerry*. Angeboten werden hier polnische, tschechische und dänische Kurzläufer mit 12% Zinsen und 100% Rückkaufgarantie nach 60 Tagen.

Ich habe bisher 1.200€ investiert und stocke jeden Monat etwas auf. Meine Rendite wird zur Zeit mit 12,55% ausgewiesen.

Mein PeerBerry-Dashboard:

Neuigkeiten bei PeerBerry:

Plattformentwicklung - investiertes Volumen seit bestehen:

Lenndy

Seit März nutze ich auch Lenndy*! Dieser Anbieter aus Lettland bietet zwar hauptsächlich Investitionsmöglichkeiten OHNE Rückkaufgarantie an, aber es ist angeblich noch nie ein über Lenndy finanziertes Projekt ausgefallen. Die Plattform setzt vielfach auf dingliche Absicherungen. Es gibt je nach Projekt 12 - 15% Zinsen/Jahr, und eine Autoinvestor-Funktion steht zur Verfügung.

Ich selber habe hier bisher 500€ in Projekte MIT Buyback-Garantie investiert. Die nächsten 200€ sind bereits überwiesen, und ich werde hier weiter investieren.

Hier der Blick auf mein Lenndy-Dashboard:

Schau dir die ausführlichen Informationen über diese interessante Plattform an und überlege dir, ob du hier ebenfalls einsteigen möchtest. Was ich persönlich als unkomfortabel empfand, ist, dass man zusätzlich einen Account bei dem Zahlungsanbieter Paysera eröffnen und diesen mit seinem Lenndy-Account verknüpfen muss. Im Endeffekt ist das aber auch kein Akt, und Lenndy führt dich zielsicher durch diesen Prozess, aber umständlich finde ich es dennoch. Was tut man nicht alles für die Diversifikation ;)

Hol dir jetzt 10 € Cashback, wenn du 100 € bei Lenndy investierst! Einfach über diesen Link* registrieren und mindestens 100 € investieren.

Hier noch eine Grafik mit Kennzahlen und Funktionsweise, die einen guten Überblick bietet:

Iuvo

Bei IUVO* handelt es sich um eine P2P-Plattform, auf der man in bulgarische und rumänische Kredite investieren kann. Drei Darlehensanbahner sorgen für die kurzlaufenden Kredite, die Rückkaufgarantie kann ausgewählt werden, und ein Zweitmarkt ist vorhanden. Hier bin ich erst im April eingestiegen und kann noch nicht viel zu der Plattform sagen.

Hier mein Dashboard:

Fastinvest

Noch kürzer ist meine Vergangenheit bei Fast Invest* - hier bin ich über 100 "Testeuro" noch nicht hinausgekommen. Angeboten werden polnische, spanische, dänische und britische Kredite mit Rückkaufgarantie bei 9 bis 16% Zinsen p. a. Gegen Verzicht der Zinsen kann man seine Investments dort von einem auf den anderen Tag stoppen und sein Geld oder Teile davon abziehen. Die Plattform kauft dir bei Bedarf deine Kredite ab. Also sehr flexibel.

Deutsch gehört (noch) nicht zu den Kernkompetenzen dieses noch recht neuen Anbieters. Die dort ebenfalls angebotene ICO-Sparte ignoriere ich komplett! Eine Dashboardübersicht mit 100€ erspare ich dir!

EstateGuru

Damit habe ich dir meine 13 P2P-Plattformen vorgestellt. EstateGuru* ist für mich eher eine Immobilien-Crowdinvestment-Plattform. Viele fassen den Rahmen P2P weiter und zählen EstateGuru auch zu den P2P-Plattformen. Deswegen führe ich sie hier heute mal mit auf.

Die Mindestinvestitionssumme liegt hier bei 50€. Die Projekte sind durch den Gegenwert der Immobilien größtenteils abgesichert. Meine Erfahrungen bei EstateGuru sind bisher durchweg gut. Ich habe in 91 verschiedene Projekte mit einer durchschnittlichen Verzinsung von 11,05% investiert. Davon sind 17 bereits zurückgebezahlt.

Leser Tom hat vor einiger Zeit seine Erfahrungen aus den letzten 3 Jahren und fast 100 EstateGuru Projekten mit uns in seinem Leserartikel geteilt.

Mein Tipp für dich:

EstateGuru* bietet ein Bonusprogramm an, wenn du dich über meinen Empfehlungslink auf der Plattform anmeldest. Wir bekommen dann beide jeweils 0,5% der von dir in den ersten 3 Monaten getätigten Investitionen als Prämie gutgeschrieben. Aktuell gibt es hier noch bis Ende Juni eine Sonderaktion mit 1% Bonus! Wenn du also überlegst EstateGuru auszuprobieren, kannst diesen Monat noch den erhöhten Bonus nutzen!

Bonustipp Immobilien-Crowdinvesting:

"100 EUR WM Bonus"-Aktion bei Exporo!

Im Zeitraum vom 14. Juni bis zum 15. Juli 2018 erhält jeder Anleger, der zum ersten Mal in eines der Investitionsangebote auf EXPORO* investiert, einen einmaligen Bonus über 100 € ausgezahlt. Dafür musst du dich nur einmalig registrieren und in eines der angebotenen Immobilieninvestments investieren. Der Bonus wird automatisch an Neukunden - nach Ablauf der 14-tägigen Widerrufsfrist - ausgezahlt - du musst dazu keinen Bonus Code o.ä. eingeben.

Neues Projekt in Leipzig mit 5,5% Zinsen p.a.; Laufzeit max. 36 Monate:

Klicke hier, um alle Informationen zu erhalten -> City Hostel Leipzig*

Hier nun die Übersicht meiner P2P-Zinseinnahmen über die verschiedenen Plattformen. Auxmoney ist für ältere Anlegerkonten nicht in der Lage die monatlichen Rückflüsse in Tilgung und Zinsen getrennt auszuweisen. Bei neueren Anlegerkonten wird dies komischerweise gemacht. Peinlich aber wahr. Deswegen fehlen hier die Zinsen von auxmoney. Im gesamten Jahr 2017 waren es 320€ (also durchschnittlich ca. 26€/Monat).

Und bei dir so?

Welche dieser P2P-Plattformen kennst du und welche möchtest du gerne als nächstes ausprobieren? Meine Erfahrungen sind eigentlich durchweg gut bis sehr gut, wenn man die deutschen Plattformen außen vor lässt. Bei Bondora mache ich Abstriche, weil meine Rendite dort stetig sinkt. Wie siehst du Bondora? Mach ich dort etwas falsch oder habe ich ein Denkfehler bei dieser Plattform?

Achtung - jetzt online:

Das goße P2P-Update 2019 - die kleineren Plattformen

Mein P2P-Buch mit dem Hobbyinvestor

Das 1x1 der P2P-Kredite

Wie du richtig in Privatkredite investierst

So heißt das Buch, dass ich zusammen mit Sebastian, dem Hobbyinvestor für dich geschrieben habe. Ich investiere seit 2008 in diesem Segment. Auf über 300 Seiten haben wir unser Wissen und unsere Erfahrung im Bereich P2P-Kredite verewigt.

Zum Buch auf Amazon: https://amzn.to/2OebYoh*

Diskutiere auch in der Facebookgruppe Freak Nation mit uns über alle möglichen Finanzthemen!

Ich freue mich auf deine Kommentare und Fragen!

Risikohinweis und Haftungsausschluss:

Das Investieren in die genannten Vermögensanlagen ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Kapitals führen.

Die Informationen auf meiner Seite stellen keine Anlageberatung oder konkrete Handlungsempfehlung dar. Sie geben lediglich meine eigenen Erfahrungen bzw. meinen aktuellen Kenntnisstand wieder. Alle zur Verfügung gestellten Informationen (Gedanken, Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung.

Hat dir der Artikel gefallen? Gib meiner Facebook-Seite einen Daumen und abonniere mein Wochenupdate "Die Finanzbombe". Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Das könnte dich auch interessieren

nächster Artikel

Kommentar schreiben

tbee (Freitag, 22 Juni 2018 11:49)

Hallo Freaky

wo bleiben die Iren ;) Ich habe mein P2P Portfolio nicht ganz so Baltikum lastig ausgelegt und einen größeren Anteil Iren mit dabei auch wenn mich das etwas Rendite kostet - fühlt sich das besser an ;)

Was mir noch gut gefällt ist Grupeer mit den 15% russischen Krediten, hier mal der link zu meinem Mix: http://p2p-game.com/p2p-wochen-report-22-23-18-%f0%9f%92%b0-nachgelegt-und-schwein-mitgenommen

grüße

tbee

Vincent (Freitag, 22 Juni 2018 13:35)

Hallo tbee,

hier kommen die Iren:

https://www.freakyfinance.net/mit-dem-finanzrocker-durch-irland/

Ich selber war nicht da. Kommt vielleicht noch ;)

Grupeer kommt als nächstes!

Schönes Wochenende :)

Beste Grüße

Vincent

Rico (Montag, 25 Juni 2018 09:45)

Wow, das nenne ich mal eine umfassende Übersicht! Riesen Dank dafür.

Mich bestärkt es allerdings dabei, dem P2P-Markt weiter fernzubleiben. Die Renditen von überwiegend weniger als 10% bei dem vorhandenen Ausfallrisiko und fehlenden Einflussmöglichkeiten auf den Schuldner, jemals sein Geld wiederzusehen lassen bei mir alle Alarmglocken leuchten. Im Endeffekt hängt man vollständig von der Plattform ab, auf der das Geld investiert wird. Das macht es "zum Spielen" interessant, aber niemals für ernsthafte Investitionen in größeren Summen und als Basis für den Lebensunterhalt.

Da packe ich das Geld lieber woanders hin.

Danke für deine tolle Zusammenfassung und alles Gute bei den weiteren Investments!

Andre (Dienstag, 26 Juni 2018 11:45)

@Vincent: Danke für die Aufstellung und die umfassende Bewertung Deinerseits.

@Rico

p2p ist hochspekulativ und deswegen meiner Meinung nicht dazu gedacht, damit seinen Lebensunterhalt zu bestreiten.

Vincent (Dienstag, 26 Juni 2018 14:00)

Hallo Rico, hallo André,

Gern geschehen! Mir hilft es selber ein bisschen den Überblick immP2P-Dschungel zu behalten �

Dass P2P-Anlagen hochspekulativ sind ist absolut korrekt. Mein Einkommen bestreite ich daraus auch (noch) nicht. Meine Zinseinnahem werden komplett er-investiert! 575€ wären aber schon ein guter zusätzlicher Einkommensstrom! Aber ich würde niemals auf nur auf eine Einkommensquelle setzen -schon gar nicht auf eine hochspekulative. Das ist immer nur Beimischung.

Danke und Gruß

Vincent

Thomas (Donnerstag, 19 Juli 2018 12:48)

Hallo Vincent,

Bin seit 2 Monate in Mintos mit 10k EUR investiert und möchte den Betrag reduzieren bzw besser verteilen. In welche (r) Plattform (en) soll ich investieren ? Möchte nicht mehr wie 3 und auch mit Rückkaufgarantie.

Danke für die Rückmeldung!!!

Viele Grüße

Thomas

Vincent (Donnerstag, 19 Juli 2018 21:01)

Moin Thomas!

Neben Mintos würde ich derzeit empfehlen:

Lenndy und Peerberry.

Bei Lenndy sind die meisten Kredite zwar ohne Rückkaufgarantie (aber mit dinglicher Absicherung) und man bringt auch gut Geld in Kredite mit Buyback unter. Peerberry läuft eh unkompliziert und mit Rückkaufgarantie.

EstateGuru finde ich auch super. Hier kann man in Immobilienkredite investieren. Auch ohne Rückkaufgarantie aber eben auch wieder mit dinglichen Absicherung (z. B. die Immobilie oder eine Bürgschaft), die am Ende vielleicht sogar mehr wert ist als ein Rückkaufversprechen bei anderen Plattformen ;)

Bin gespannt wie dich entscheidest. Gutes Gelingen auf jeden Fall!

Beste Grüße

Vincent

Thomas (Freitag, 20 Juli 2018 10:10)

Hi Vincent,

Danke für den Tipp! Werde wohl in Peerberry investieren.

Zum einem wegen Rückkaufgarantie und zum anderen weil ich eher kurzfristige Invests tätige (unter 2 Monate)!

Noch eine Frage, wenn du gestattest:

Wie würdest Du 5 bis 6k EUR monatlich investieren? Es geht darum in ca. 8 Jahren finanziell frei zu werden.

Beste Grüsse

Thomas

Vincent (Samstag, 21 Juli 2018 23:27)

Moin Thomas,

schön, dass mit Peerberry was für dich dabei war!

5.000€/Monat würde ich so investieren, wie ich es tatsächlich tue:

- ca. 3.000€ in eine Aktie (diesen Monat wird es bei mir Fuchs Petrolub oder Continental; siehe mein Monatsabschluss Juni)

- ca. 1.000€ in ETF-Sparpläne

- ca. 500€ in verschiedene P2P-Plattformen

- ca. 500€ in Immobilien-Crowdinvesting

Das sind nur ganz grobe Angaben, bei denen ich davon ausgehe, dass der Notgroschen bereits vollständig vorhanden ist und anderes wie Kryptos, Optionshandel, etc. mal unberücksichtigt bleibt.

Bitte vergiss nicht, dass jeder Anleger ein anderes Risikoprofil hat und meine Ausführung hier KEINE Anlageempfehlung ist.

Beste Grüße

Vincent

Anja (Dienstag, 01 Januar 2019 21:20)

Hallo Vincent,

nutzt du eigentlich ein Tool zur Übersicht für deine verschienden Investments gerade im p2p Bereich oder hast du dir dafür selber bspw eine Excel-Liste erstellt?

Ich bin aktuell auf der Suche, finde aber keines.

Viele Grüße

Anja

Vincent (Mittwoch, 02 Januar 2019 06:00)

Hallo Anja,

Ich nutze Excel und die kostenlose Software Portfolio Performance, in der man auch ganz leicht seine P2P-Konten anlegen kann.

In meinem letzten Monatsabschluss habe ich Rentablo (ebenfalls kostenlos) erwähnt. Wenn ich es richtig verstanden habe, soll dort zeitnah auch eine Möglichkeit geschaffen werden, P2P-Kredite zu hinterlegen.

Beste Grüße

Vincent