Regelmäßige Zinseinnahmen durch Investieren in P2P-Privatkredite

Meine Erfahrungen mit den kleineren P2P-Anbietern: PeerBerry, Swaper, Grupeer, ...

Vielleicht hast du schon von meinen regelmäßigen und teilweise recht hohen Dividendeneinnahmen in meinen Monatsabschlüssen bzw. seit kurzem in dem neuen Format Dividenden und Optionseinnahmen | Depot-Update gelesen.

Keineswegs verfolge ich aber ausschließlich eine reine Dividendenstrategie. Vielmehr sind mir Diversifikation und verschiedene Einkommensströme wichtig.

Unter anderem habe ich deshalb einen Teil meines Vermögens auch in P2P-Kredite angelegt. Daraus resultiert über das Jahr gesehen inzwischen ein fast ähnlich hoher Cash-Flow wie bei meinen Dividenden.

Heute stelle ich dir die etwas kleineren Plattformen vor, über die ich investiert habe, und gehe auf meine Erfahrungen dort ein.

Natürlich folgt demnächst ein weiterer Artikel nach diesem Muster, in dem ich dann meine Erfahrungen mit den größeren und bereits etablierteren Plattformen mitteile.

WERBUNG

P2P-Kredite: Darlehen von Privatpersonen

Falls du keine Ahnung hast, was P2P-Kredite überhaupt sind, findest du einige interessante Informationen dazu auf meiner extra dafür eingerichteten Unterseite für diese Kategorie.

In diesem Beitrag gebe ich nun wie gesagt einen Überblick über die kleineren P2P-Plattformen, bei denen ich am Start bin. Die Reihenfolge ist willkürlich. Ich gebe zu jedem Anbieter ein kurzes subjektives Statement, zeige die von mir investierte Summe pro Plattform und die jeweils von der Plattform angezeigte Rendite.

Lendico - der Schrecken hat ein Ende

Über diesen deutschen Anbieter will ich gar nicht zu viele Worte verlieren. Der einstige Rocket-Internet-Versuch, einen deutschen Marktplatz für Kredite von privat für privat aufzubauen, ist nie wirklich aufgegangen. Lendico wurde inzwischen von der ING (Bank) gekauft, und es werden nur noch Unternehmenskredite angeboten.

Anfang 2016 habe ich angefangen, bei Lendico zu investieren und glücklicherweise relativ bald entschieden, dass ich dort auf weitere Neuinvestitionen verzichte. Es gibt wesentlich bessere Anbieter im P2P-Geschäft!

In meinem Erfahrungsbericht nach einem Jahr bei Lendico kannst du mein Zwischenfazit nachlesen - das war damals schon vielsagend.

Anleger können hier nicht mehr investieren. Lediglich kreditsuchende Firmen haben die Möglichkeit, sich auf der Seite um Darlehen zu bemühen.

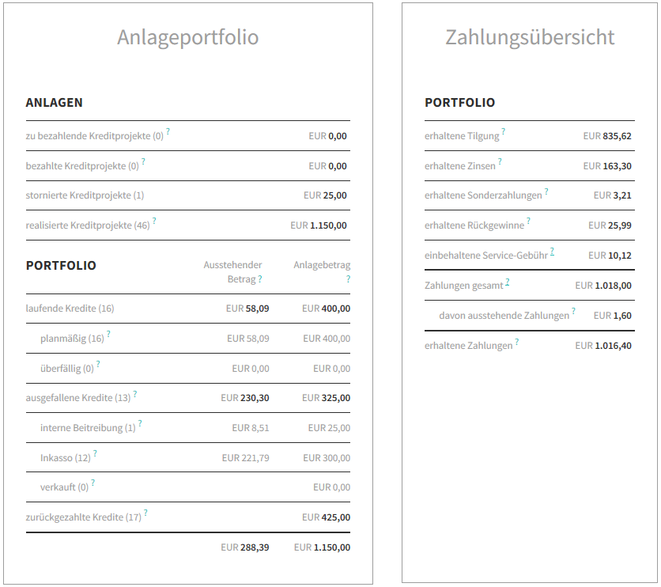

Der Vollständigkeit halber aber ein Überblick, wie es um meine Investitionen bei Lendico aktuell steht (in Klammern die Werte des letzten Updates aus dem Juni 2018):

- zurückgezahlte Kredite: 17 (12)

- planmäßig: 16 (18)

- in Verzug: 0 (4)

- ausgefallen 13 (12)

Ausgefallene Kredite sind entweder im internen Betreibungsverfahren von Lendico oder an einen Inkassodienstleister übergeben.

DoFinance - vom Mintosjäger in die Bedeutungslosigkeit

Nachdem DoFinance* zwischenzeitlich zu meiner persönlichen Nummer 2 der P2P-Plattformen aufgestiegen war, spielt dieser Anbieter für mich aktuell keine Rolle mehr.

Was ist passiert?

Im März 2017 kam mit DoFinance endlich ein Anbieter, der mal neue und dabei wirklich brauchbare Ideen verwirklichte.

Das Konzept hat mich überzeugt, und ich habe dort relativ schnell einen fünfstelligen Betrag investiert. Etwas genauer habe ich diese interessanten Features und teilweise sogar Alleinstellungsmerkmale im P2P-Update vom Oktober 2017 erklärt.

Folgendermaßen sahen die Investitionsoptionen damals aus:

Leider wurden diese guten Möglichkeiten im Mai 2018 über Nacht und ohne vorherige Kommunikation stark eingedampft. Seither gibt es hier maximal 9 % Zinsen, was im aktuellen P2P-Markt meiner Meinung nach nicht wettbewerbsfähig ist. So habe ich meine alten 12 % noch auslaufen lassen, aber nicht mehr zu den neuen Konditionen investiert. Ich habe seit Ende letzten Jahres kein Geld mehr in DoFinance Projekten.

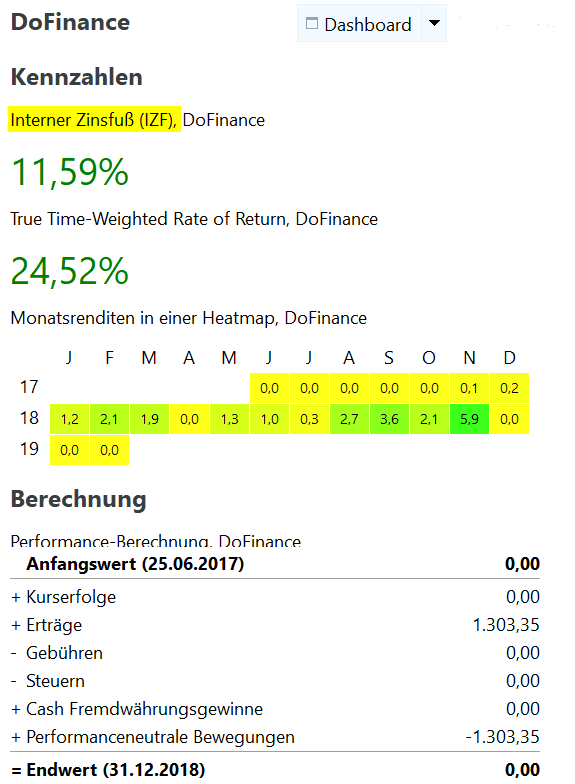

Laut Portfolio Performance habe ich in dem Zeitraum zwischen 25.06.2017 und 31.12.2018 eine Rendite von 11,59 % nach der internen Zinsfußmethode erreicht. Ich konnte hier 1.303,35 € Zinsen (vor Steuern) einstreichen.

Im folgenden Bild sind die heute aktuellen Investmentpläne von DoFinance zu sehen:

Nach wie vor innovativ und attraktiv ist die angebotene Rückkaufgarantie ohne die sonst üblichen 30 bis 60 Tage Wartezeit und die Möglichkeit, vorzeitig aus den laufenden Kreditprojekten auszusteigen. Zu welchen Konditionen letzteres möglich ist, kannst du dem Schaubild oben entnehmen.

Bei der Auto Invest 5 % Variante bekommst du dein eingesetztes Kapital 7 Tage nach der Rückforderung inklusive der bis zu dem Zeitpunkt fälligen Zinsen ausgezahlt.

Bei der Auto Invest 8 % Variante bekommst du 30 Tage nach der Rückforderung dein investiertes Geld plus 5 % Zinsen bis zu dem Zeitpunkt.

Die Auto Invest 9 % Variante schüttet monatlich die vereinbarten Zinsen aus. Auch hier kannst du deinen Einsatz vor Fälligkeit zurückfordern. Diesen erhältst du dann 90 Tage nach der Rückforderung ohne weitere Zinsen ausgezahlt. Die monatlichen Ausschüttungen bis zur Rückforderung hast du dann ja aber bereits erhalten.

Außerdem habe ich zu meiner aktiven Zeit hier zu keinem Zeitpunkt Probleme mit der Verfügbarkeit von Krediten erlebt. Das ist gegenüber manch anderer Plattform sicher ein gewichtiger Vorteil, wenn man bedenkt, dass nicht investiertes Kapital die Rendite sinken lässt.

Neuigkeiten bei DoFinance:

Seit Anfang 2019 können Anleger hier auch in indonesische Kreditprojekte investieren.

Ich habe mal ein paar aktuelle Zahlen bei DoFinance* abgefragt:

(Stand Mitte Februar 2019)

- Loans added last month : 12.095

- Average interest rate: 8.32 %

- NPL (non-performimg loans) rate: 6,18 %

- Registered investors in the platform: 3.572

Über 40 % der bei DoFinance registrierten Anleger kommen aus Deutschland, gefolgt von Spanien (22 %), Italien (11 %) und den Niederlanden (10 %). Durchschnittlich investiert ein Anleger hier 2.695 € - das größte Investment eines Anlegers liegt sogar bei über 100.000 €.

Der durchschnittliche Investitionszeitraum in 2018 betrug 204 Tage, und das beliebteste Investitionsprogramm war - Überraschung: Das 9 % Auto Invest.

Viventor - die unterschätzte Plattform

Nun aber zu einer Plattform, die ich noch aktiv nutze und sogar immer wieder mit weiterem Kapital aufstocke. Viventor* ist ein Beispiel dafür, dass eine Plattform die Engpässe bei Kreditverfügbarkeiten auch gut in den Griff bekommen kann.

Es ist zwar schon eine Weile her, aber es hat zeitweise eine gute Portion Geduld erfordert, große Teile meines Geldes bei Viventor uninvestiert rumliegen zu sehen. Viele Anleger hatten diese Geduld nicht und haben der Plattform damals schnell wieder den Rücken gekehrt.

Viventor hat aber reagiert und die Kreditverfügbarkeit Stück für Stück ausgebaut, in dem neue Anbahner für die Plattform gewonnen werden konnten. Kreditengpässe und nicht investiertes Kapital gehören nun schon länger der Vergangenheit an.

Für noch mehr Details schau dir auch gerne den

Viventor-Steckbrief* auf Crowdbird an.

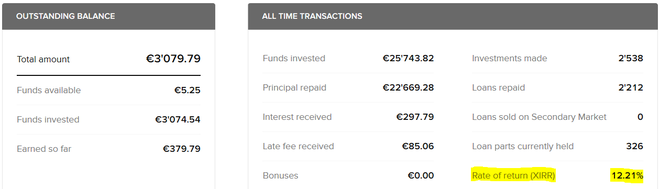

Meine Rendite wird mir hier gerade mit 12,21 % angezeigt und bisher habe ich 379,79 € an Zinsen verdient. Das Anlegen macht hier wieder richtig Spaß - die Rendite spricht auch für sich. Dieser Anbieter stellt in meinen Augen eine gute Möglichkeit dar, das Plattformrisiko weiter zu diversifizieren!

Schau dir auch das Video an, das ich zusammen mit dem Hobbyinvestor gemacht habe. Darin sprechen wir über Viventor und Viainvest*.

Neuigkeiten bei Viventor:

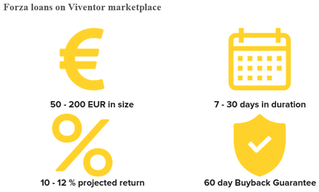

Diesen Monat sind wieder 2 Kreditanbahner auf Viventor hinzugekommen.

Forza aus Mazedonien und Kviku aus Russland. Sofern du auch in Kredite dieser Anbahner investieren möchtest, denk bitte daran, die entsprechenden Haken in deinem Autoinvestor zu setzen.

Die wichtigsten Features der neuen Anbahner auf Viventor kannst du den beiden folgenden Schaubildern entnehmen:

Über Viventor wurde seit Bestehen der Plattform ein Kreditvolumen in Höhe von 70 Mio. Euro finanziert. 700.000 € Zinsen sind bisher an die Anleger geflossen. Die Plattform konnte bisher schon über 5.300 Anleger überzeugen, hier zu investieren.

Swaper - Renditeturbo 2 % Loyalty Bonus

Mit Swaper* kann ich eine weitere kleinere P2P-Plattform zur Diversifizierung empfehlen. Hier werden seit Oktober 2016 kurzlaufende Konsumentenkredite der Wandoo Finance Group angeboten, die zu der Plattform gehört. Die Projekte verteilen sich über Polen, Dänemark, Georgien, Russland und Spanien. Swaper bietet übrigens eine App an (IOS und Android).

Für noch mehr Details schau dir auch gerne den

Swaper-Steckbrief* auf Crowdbird an.

Der Renditeturbo: Wenn man hier länger als 3 Monate mit mehr als durchschnittlich 5.000€ investiert ist, erreicht man den VIP-Status mit 2 % Extrabonus. Dann rentieren die Kredite dort mit bis zu 14 %.

Diesen Status habe ich seit Ende April 2018 inne, und seit meinem letzten großen P2P-Update im Juni 2018 ist die mir bei Swaper angezeigte Rendite entsprechend ordentlich gestiegen und was das angeht fast mein Spitzenreiter. Stolze 13,87 % werden hier ausgewiesen. Und die sind hier wirklich mal fast rein passiver Natur, da ich auf dieser Plattform keinen nennenswerten Aufwand habe.

Schau dir auch das Video an, das ich zusammen mit dem Hobbyinvestor gemacht habe. Darin sprechen wir über Swaper* und Bondora*.

Neuigkeiten bei Swaper:

Man hat zum Jahresausklang 2018 seine Farbpalette angepasst und sich ein neues Logo (siehe oben) verpasst. Interessanter als diese Fakten sind aber wahrscheinlich folgende Zahlen und Daten:

Bei Swaper* haben Investoren bis Ende Januar 2019 knapp 57 Mio. Euro investiert. Bis dahin sind über 932.000 € Zinsen an die Anleger zurückgeflossen. Der Swaper-Newsletter aus dem Februar weist 2.119 aktive Anleger aus:

RoboCash - schrumpfender Maximalzins

Kreditprojekte mit 14 % auch ohne ein bestimmtes Mindestvolumen waren lange der Standard bei RoboCash*. Leider sind hier aus guten Zeiten inzwischen auch eher normale geworden. Aber die üblichen 12 % Zinsen auf Kreditprojekte bei RoboCash sind immer noch ordentlich.

Der "Roboter" investiert hier vollautomatisch nach deinen Vorgaben in kurzlaufende spanische, kasachische und neuerdings auch in lettische, russische und philippinische Kredite. Eine Rückkaufgarantie ist dabei gegeben.

Für noch mehr Details schau dir auch gerne den

RoboCash-Steckbrief* auf Crowdbird an.

Eine Schritt für Schritt Anleitung zur Anmeldung auf der Plattform kannst du in meinem September 2017-Update nachlesen und dich bei Interesse direkt anmelden und zukünftig den Robo die Arbeit machen lassen ;)

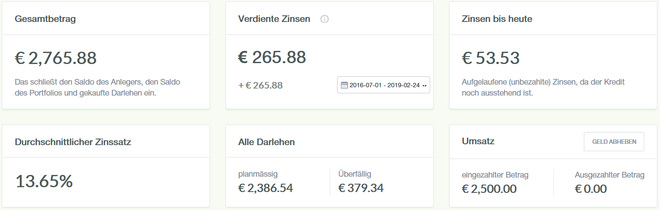

Ich habe bei RoboCash* aktuell 2.500 € investiert. Dank der lange vergebenen 14 %er liegt mein durchschnittlicher Zinssatz noch bei 13,65 %. Dieser wird logischerweise stetig Richtung 12 % abrutschen. Hier siehst du mein Dashboard:

Neuigkeiten bei RoboCash:

Die wichtigen Neuerungen habe ich bereits vorweggenommen. Die im letzten Jahr teilweise massiven Kreditengpässe hat man vorerst durch die Hinzunahme weiterer Kreditgeber eliminiert, und die maximale Rendite wurde von lukrativen 14 % auf "normale" 12 % abgesenkt.

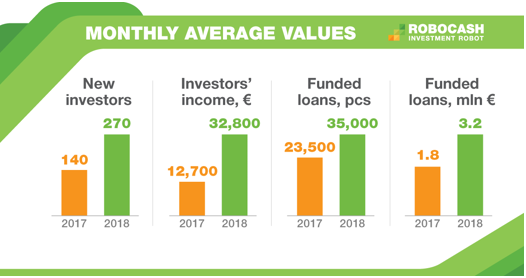

RoboCash* feiert dieser Tage seinen zweiten Geburtstag. 66 Mio Euro Kreditvolumen wurden finanziert, und 600.000 € Zinsen sind in Richtung der Anleger geflossen, derer sich in der Zeit über 5.200 angeschlossen haben.

PeerBerry - die P2P-Rakete aus der zweiten Reihe

Im November 2017 ging die P2P-Plattform PeerBerry* an den Start und schon kurze Zeit später, nämlich Anfang 2018, entschloss ich mich dort einzusteigen. Diversifikation liegt mir am Herzen und PeerBerry machte von Anfang an einen guten Eindruck.

Angeboten werden hier inzwischen polnische, tschechische, litauische, russische, ukrainische, kasachische und dänische Kredite mit bis zu 13 % Zinsen und 100 % Rückkaufgarantie nach 60 Tagen. Hauptsächlich finden sich hier Kurzläufer - neuerdings aber auch länger laufende Immobilienkredite.

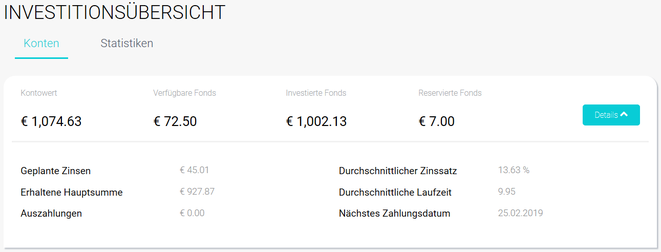

Ich habe bisher 1.900 € investiert und stocke jeden Monat etwas auf. Meine Rendite wird zur Zeit mit 12,32 % ausgewiesen.

Mein PeerBerry-Dashboard:

Neuigkeiten bei PeerBerry:

Diese Plattform rockt! Die Anlegergemeinde dankt es mit regem Zulauf. 732 Neuregistrierungen im Januar stellen einen Monatsrekord dar. Das Kreditvolumen war mit 7,7 Mio Euro um 7% höher als im Dezember. Allein in den letzten 2 Wochen ist hier einiges passiert:

Mit Slon Credit aus der Ukraine wurde hier ein Kreditgeber installiert, der eine neue Kreditart auf PeerBerry mitbringt: Ratenkredite mit längerem Zahlungsziel (3 bis 12 Monate) als die typischen Payday Loans, die meist nur maximal 30 Tage laufen. 12,2% Zinsen für die Investorenseite und eine Rückkaufgarantie (nach 60 Tagen Verzug) sind durchaus als solide zu bewerten!

Dazu kamen drei kasachische Anbahner. Zum einen Kredit7 und Gofingo, die beide genau die bereits genannten Kurzzeitkredite mit 12 % Zinsen im Angebot haben.

Zum anderen Automoney. Hier verrät der Name schon was abgeht: Autokredite, wie viele sie sicher von Mogo bei Mintos* kennen.

Aber Vorsicht: Die Bude gibt es erst seit Oktober 2018! Die Autos dienen als dingliche Absicherung und sollen tatsächlich zur Sicherheit mit einem GPS-Sender ausgestattet sein. So geil wie die Idee ist, so wenig Gewicht hat die Aussage, dass die Verzugsquote Ende Januar 2019 bei 0 % liegt. Ich denke, hier braucht es einen längeren Trackrecord, wenn man so etwas zu "Werbezwecken" propagieren möchte.

12,2 - 13 % Zinsen verleiten dann aber trotzdem mal, ein bisschen was zu riskieren. Die zusätzliche dingliche Absicherung zu der generellen Rückkaufgarantie sei hier noch mal erwähnt. Aber natürlich auch noch mal für die unerfahreneren P2P-Interessierten: Dein Geld kann trotz all dieser tollen Werbefeatures futsch sein. Also immer schön das Hirn eingeschaltet lassen!

Schließlich wurde noch der Wechsel auf dem CEO-Posten bekannt gegeben. Auf Ausra Ciupliene folgt Arunas Lekavicius, der Führungserfahrung aus seinen Positionen in den skandinavischen Großbanken SEB und DNB mitbringt.

Ich bin extrem angetan von PeerBerry. Trotz des jungen Alters habe ich hier Vertrauen, und man merkt deutlich, was für ein Schwung in dem Laden herrscht. Solltest du nicht schon mit an Bord sein, wäre meine Empfehlung dies direkt zu ändern: Registriere dich bei PeerBerry*!

Zum Abschluss noch ein paar Zahlen über Peerberry:

Lenndy - Kredite mit dinglicher Absicherung und bisher ohne Ausfälle

Seit März 2018 nutze ich auch Lenndy*! Dieser Anbieter aus Lettland bietet zwar hauptsächlich Investitionsmöglichkeiten OHNE Rückkaufgarantie an, aber es ist angeblich noch nie ein über Lenndy finanziertes Projekt ausgefallen.

4 Kreditanbahner bieten 5 verschiedene Kreditarten an. Die Plattform setzt vielfach (bei mehr als 65 % der Kredite) auf dingliche Absicherungen, wie Autos bei den Autokrediten (diese sind als einzige zusätzlich mit einer Rückkaufgarantie ausgestattet), Immobilien bei den Immobilienkrediten und eine Eigentümergarantie bei den Unternehmenskrediten. Für die meisten Projekte bekommt man 12 oder 13 % Zinsen/Jahr, und eine Autoinvestor-Funktion steht zur Verfügung.

Für noch mehr Details schau dir auch gerne den

Lenndy-Steckbrief* auf Crowdbird an.

Ich selber habe hier bisher 1.100 € in 122 Projekte MIT und 6 Projekte OHNE Buyback-Garantie investiert. Die durchschnittliche Verzinsung meiner Kredite in Höhe von 12,18 % hat mir bisher gut 75 € an Zinsen und Verzugsgebühren eingebracht. Ich werde hier sukzessive aufstocken und weiter investieren.

Hier der Blick auf mein Lenndy-Dashboard:

Neuigkeiten bei Lenndy:

Bis vor kurzem musste man zusätzlich einen Account bei dem Zahlungsanbieter Paysera eröffnen und diesen mit seinem Lenndy-Account verknüpfen, um Geld über Lenndy in Kreditprojekte investieren zu können. Dieser umständliche und unnötige Zwischenschritt gehört nun der Vergangenheit an! Man kann jetzt mittels einer üblichen SEPA-Überweisung Geld direkt auf seinen Lenndy Account überweisen.

Hier noch einige Kennzahlen von Lenndy:

- 5.226 registrierte Investoren

- 20,85 Mio Euro investierter Betrag

- 5.444 finanzierte Darlehen

- 12,4 % durchschnittlicher Jahreszinssatz

Hol dir jetzt 10 € Cashback, wenn du 100 € bei Lenndy investierst! Einfach über diesen Link* registrieren und mindestens 100 € investieren.

Und ein guter Überblick wie die Plattform funktioniert:

Iuvo - 15 % Zinsen aus Bulgarien und Rumänien

Bei IUVO* handelt es sich um eine P2P-Plattform, auf der man in bulgarische und rumänische Kredite, wahlweise in der jeweiligen Landeswährung oder in Euro investieren kann. 6 Darlehensanbahner sorgen für 5 verschiedene Kreditarten, die in 6 Risikoklassen eingeteilt werden. Die Klassen A bis E mit aufsteigendem Risiko und HR (High Risk)-Kredite. Die Zinsen richten sich nach der Risikoklasse.

Die Projekte laufen maximal 60 Monate, die Rückkaufgarantie (ohne Zinsen!) kann ausgewählt werden, ein Autoinvestor und ein Zweitmarkt sind vorhanden. Hier bin ich im April 2018 eingestiegen und kann bisher nichts negatives berichten.

Hier mein Dashboard:

Meine angezeigte Rendite ist mit 13,38 % mehr als ansprechend. Knapp 180 € Zinsen und Verzugsstrafzahlungen habe ich bisher erhalten.

Neuigkeiten bei Iuvo:

Auch IUVO* präsentiert von Zeit zu Zeit neue Anbahner für die Plattform. Das war zuletzt im Januar mit KFP der Fall. Einen anderen, nämlich Easy Credit hat Iuvo ausführlich im hauseigenen Blog vorgestellt.

9.721 Anleger aus 119 Ländern haben bisher insgesamt 46,5 Mio Euro Kreditvolumen über die Plattform Iuvo finanziert.

Fast Invest - sind 16 % Zinsen seriös?

Auch bei Fast Invest* habe ich inzwischen 1.000 € investiert. Angeboten werden polnische, spanische, dänische und britische Kredite mit Rückkaufgarantie bei 9 bis 16 % Zinsen p. a. Das Maximum gibt es aber nur für polnische Kredite in der entsprechenden Heimatwährung.

Gegen Verzicht der Zinsen kann man seine Investments dort von einem auf den anderen Tag stoppen und sein Geld oder Teile davon abziehen. Die Plattform kauft dir bei Bedarf deine Kredite ab. Also sehr flexibel.

Deutsch gehört (noch) nicht zu den Kernkompetenzen dieses noch recht neuen Anbieters. Die dort ebenfalls angebotene ICO-Sparte ignoriere ich komplett!

Einige monieren die fehlende Transparenz dieses Anbieters. In Kombination mit dem jungen Alter der Plattform sollte das zumindest zur Vorsicht mahnen, hier nicht "Haus und Hof" einzusetzen. Ein kleiner Betrag kann aber nicht schaden, wenn man sich hier ein eigenes Bild machen möchte. Es gilt zu beobachten, wie sich Fast Invest* entwickelt - dann kann später ggf. aufgestockt werden ...

Ich habe hier laut Anzeige durchschnittlich zu 13,63 % Zinsen investiert und bis dato knapp 75 € an Erträgen gutgeschrieben bekommen.

Mein Dashboard sieht hier folgendermaßen aus:

Neuigkeiten bei Fast Invest:

Im Fastinvest-Newsletter vom 15.02.2019 teilt die Plattform unter dem Titel

🎉 FAST INVEST AT GLANCE 🎉 unter anderem folgendes mit:

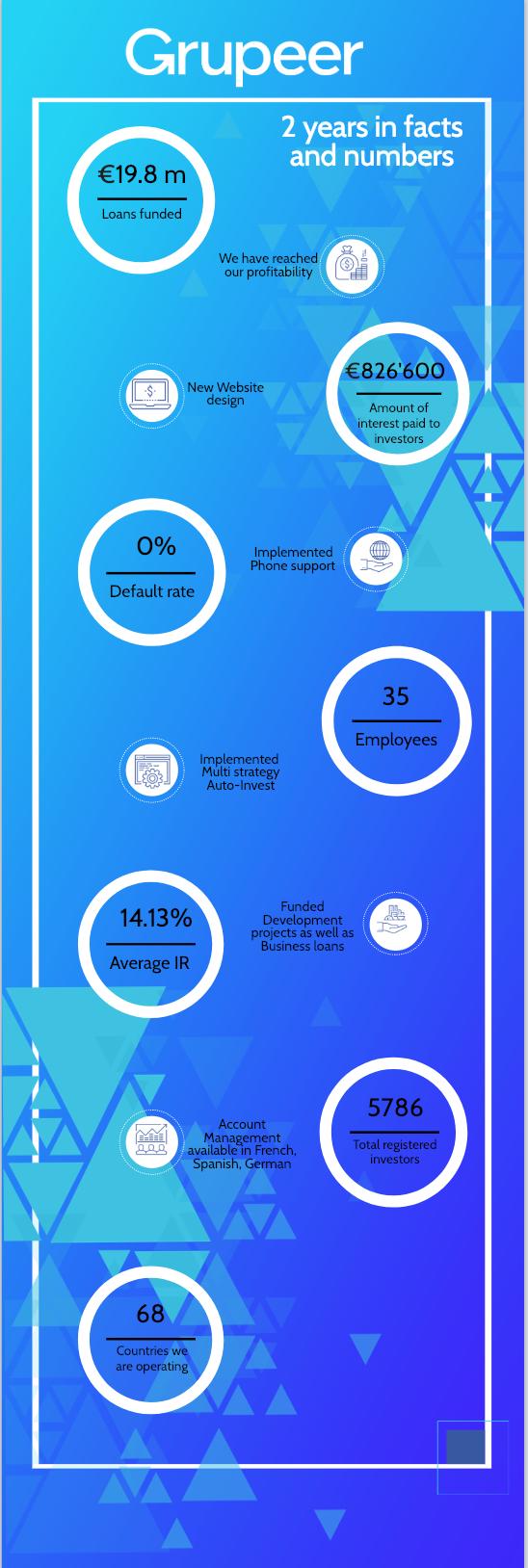

Grupeer - Vorsicht vor Doppelinvestments!

Grupeer bietet Kreditprojekte aus 9 verschiedenen Ländern an, darunter sogar Deutschland. Die Zinsen für Anleger belaufen sich auf 10 bis 14 %. Eine Auto-Investorfunktion ist vorhanden, ein Zweitmarkt dagegen (noch) nicht. Ich nutze die Plattform seit Ende Juni 2018. Anfänglich waren hier noch Kredite mit Zinsen über 15 % zu finden.

Ein Manko bei dieser Plattform ist, dass große Projekte oft in mehrere kleine aufgeteilt werden, und der Autoinvestor die Investments zwar auf mehrere Projekte verteilt, aber im Endeffekt der gleiche Kreditnehmer mit dem gleichen Projekt mehrfach bedient wird. Das ist natürlich im Sinne einer vernünftigen Diversifikation kontraproduktiv!

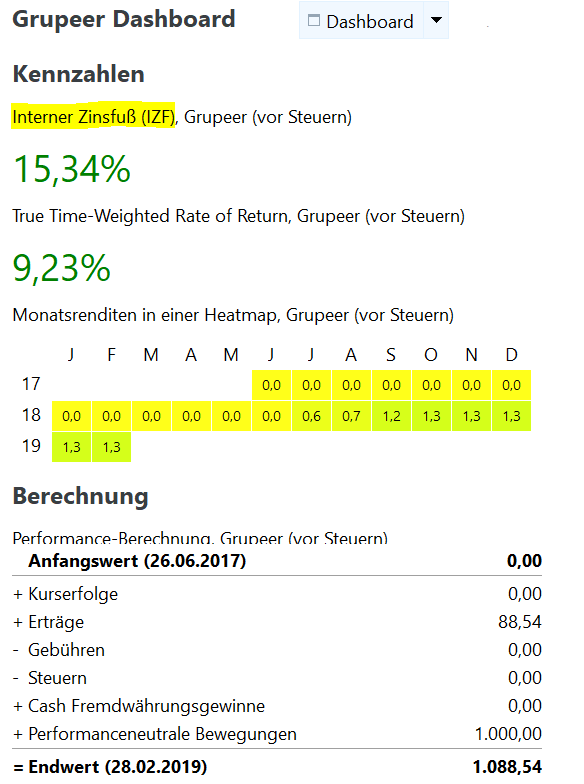

Ich habe bisher 88,54 € Zinsen erhalten. Blick auf mein Investoren-Dashboard:

Eine Renditeanzeige hat Grupeer nicht. Laut Portfolio Performance liegt meine Rendite nach dem Internen Zinsfuß (XIRR) bei sagenhaften 15,34 % - der höchste Wert meiner in diesem Artikel genannten Plattformen und damit Renditespitzenreiter. Dieser Titel wird wohl nicht lange verteidigt werden können, da es mittlerweile "nur noch" maximal 14 % Zinsen bei den angebotenen Projekten gibt. Trotzdem kann man hier im Prinzip vom berühmten passiven Einkommen sprechen. Der Aufwand, den ich bei Grupeer betreibe, ist minimal, und alles läuft absolut reibungslos!

Neuigkeiten bei Grupeer:

Hin und wieder gibt es Cashbackaktionen, wenn neue Anbahner dazu kommen, oder Gewinnspiele zu besonderen Anlässen. Es lohnt sich also, die Infomails von Grupeer im Auge zu behalten!

Zu den Neuerungen in letzter Zeit gehört, dass nun bis zu 10 Autoinvest-Strategien einstellbar sind und es Support in deutscher Sprache geben soll. Das Grupeer-Team ist mittlerweile auf 35 Mitarbeiter angewachsen.

Die Plattform hat nach eigenen Angaben im letzten Jahr die Profitabilität erreicht (genaue Zahlen dazu sollen im April veröffentlicht werden). Knapp 20 Mio. Euro Kreditvolumen wurden über die Plattform vergeben. 828.000 € Zinsen sind an die 5.786 registrierten Anleger aus 68 Ländern bisher zurückgeflossen! Der durchschnittliche Zinssatz für Anleger liegt bei überdurchschnittlichen 14,13 %!

Flender - Diversifikation nach Irland

Bei Flender* investiere ich seit Juli 2018 in irische Firmenkredite mit ca. 10% Zinsen p.a. Etwas weg von den klassischen Konsumkrediten und vor allem mal abseits des Baltikums zu investieren, tut der Diversifikation sicher gut!

Der durchschnittliche Zinssatz, zu dem ich hier investiert habe, wird mit 10,37 % angezeigt. 47,69 € Zinsen kamen bisher zusammen, aber auch 60 € aus Cashbackzahlungen (nicht in den Bildern zu sehen). Mein Dashboard:

Neuigkeiten bei Flender:

In letzter Zeit kam es zu Rückzahlungsschwierigkeiten bei einigen Flender-Krediten. Dies habe ich allerdings nur in Foren und anderen Blogs gelesen. Scheinbar wurden nur direkt betroffene Investoren informiert, was zwar aus Sicht der Plattform verständlich sein mag, aber nicht gerade von Fairness und Transparenz zeugt. Ich bin jedenfalls von diesem traurigen Umstand bisher nicht betroffen.

Eine Rückkaufgarantie gibt es hier nämlich nicht, und auch von dinglichen Absicherungen ist mir nichts bekannt. Somit ist man hier tatsächlich von der Zahlungsfähigkeit der Kreditnehmer abhängig und wenn die nicht mehr gegeben ist, besteht keine Hoffnung mehr, dass man das ausstehende Kapital noch zurück erhält.

P2P ohne Netz und doppelten Boden - das kann man auch woanders haben, und dort winken zumeist deutlich höhere Renditen, wenn man auf die Rückkaufgarantie verzichtet. Ich bin nach den negativen Meldungen vorsichtig geworden und werde hier vorerst kein weiteres Kapital investieren.

Im folgenden Schaubild gibt Flender an, dass 6.137 aktive Investoren bisher ein Kreditvolumen in Höhe von 7,14 Mio. Euro gefundet haben und dabei im Schnitt 10,4 % Zinsen p. a. kassieren.

Mein P2P-Buch mit dem Hobbyinvestor

Das 1x1 der P2P-Kredite

Wie du richtig in Privatkredite investierst

So heißt das Buch, dass ich zusammen mit Sebastian, dem Hobbyinvestor für dich geschrieben habe. Ich investiere seit 2008 in diesem Segment. Auf über 300 Seiten haben wir unser Wissen und unsere Erfahrung im Bereich P2P-Kredite verewigt.

Zum Buch auf Amazon: https://amzn.to/2OebYoh*

CROWDBIRD findet die für dich passenden P2P- und Crowdinvesting Plattformen!

Möchtest du in Immobilien-Crowdinvestingprojekte oder P2P-Kredite investieren, aber weißt nicht, welche Plattform die richtige sein könnte? Finde ganz einfach die P2P- oder Crowdinvesting-Plattform, die zu dir passt!

Die Vergleichsplattform CROWDBIRD* hilft dir schnell, die geeignete(n) Plattform(en) passend zu deinen Präferenzen zu finden.

Probiere es unverbindlich aus. CROWDBIRD ist 100% kostenlos!

Und bei dir so?

Welche dieser P2P-Plattformen kennst du und welche möchtest du gerne als nächstes ausprobieren? Meine Erfahrungen sind eigentlich durchweg gut bis sehr gut, wenn man die deutschen Plattformen außen vor lässt.

Diskutiere auch in der Facebookgruppe Freak Nation mit uns über alle möglichen Finanzthemen!

Ich freue mich auf deine Kommentare und Fragen!

Risikohinweis und Haftungsausschluss:

Das Investieren in die genannten Vermögensanlagen ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Kapitals führen.

Die Informationen auf meiner Seite stellen keine Anlageberatung oder konkrete Handlungsempfehlung dar. Sie geben lediglich meine eigenen Erfahrungen bzw. meinen aktuellen Kenntnisstand wieder. Alle zur Verfügung gestellten Informationen (Gedanken, Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung.

Hat dir der Artikel gefallen? Gib meiner Facebook-Seite einen Daumen und abonniere mein Wochenupdate "Die Finanzbombe". Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Titelbild: © pixabay.com © geralt © marcelrmlsp (CC0 Creative Commons; bearbeitet von V. Willkomm)

Das könnte dich auch interessieren

nächster Artikel:

Kommentar schreiben

Uwe (Freitag, 01 März 2019 13:45)

Hallo Vincent,

wie schon von deinem letzten P2P Update bin ich auch wieder von dieser Vorstellung deiner Erfahrungen mit den verschiedenen P2P Anbietern sehr begeistert. Ist wieder super gelungen und bietet, jedenfalls mir, viele gute Ansätze bei meiner Entscheidungsfindung für meine Investitionen.

PeerBerry scheint also dein Favorit unter den kleinen Plattformen zu sein!? Wie siehst du eigentlich Robocash konkret? Im Erfahrungsbericht äußerst du dich ja etwas zurückhaltend was deine zukünftigen Vorhaben dort angeht. Bei einer geplanten Portfolioerweiterung also lieber zuerst einmal andere P2P Markplätze checken?

VG

Uwe

Vincent (Freitag, 01 März 2019 14:14)

Moin Uwe,

freut mich sehr, dass sich die ganze Arbeit, die in dem Artikel steckt gelohnt hat und dir einen Mehrwert bringt!

Bei PeerBerry habe ich im Moment wirklich das beste Gefühl. Robo ist aber seit der Umstrukturierung mit den neuen Anbahner auch besser aufgestellt. Hier stocke ich nun auch wieder auf. Aber insgesamt bieten 13 % Zinsen bei PeerBerry eben im direkten Vergleich mit RoboCash (nur noch max. 12 % Zinsen) die bessere Perspektive, wenn man nur die Rendite im Auge hat. Das ist alles mein subjektives Empfinden. Ich stocke bei beiden auf - wenn ich mich für eine entscheiden müsste wäre es PeerBerry.

Beste Grüße

Vincent

Finanzpferdchen (Freitag, 01 März 2019 16:03)

Hallo Vincent,

vielen Dank für den tollen Überblick! Ich bin selbst in einigen Plattformen investiert oder registriert.

Bei Peerberry stört mich, dass ständig Geld rumliegt. Ich bin hier mit einem etwas größeren Betrag als du investiert und habe es noch nie erlebt, dass alles investiert war. Ich werde aber mal gucken, wie es um meine Einstellungen steht.

Robocash lasse ich auslaufen, weil ich das Dashboard sehr unübersichtlich und den Anbieter selbst sehr intransparent finde. Auch hier lag oft und viel Geld rum.

Fur Flender habe ich mich zwar registriert, aber da es dort damals keine Projekte gab, bin ich dort nicht investiert.

Hast du denn Envestio mal probiert? Ich nutze es seit über einem halben Jahr und bin überaus zufrieden. Leider fehlt hier der AutoInvest und Projekte werden oft zu früh rückgezahlt, aber die Rendite ist super.

Vincent (Freitag, 01 März 2019 20:36)

Hallo Finanzpferdchen,

bei PeerBerry auch die Haken bei den neu hinzugekommenen Anbahnern im Autoinvstor setzen (sofern diese gewünscht sind) und dann kommt es natürlich auf die gewünschte Mindestrendite (ich habe 11 % eingestellt) und die maximale Laufzeit an. Wenn man da flexibel ist findet man eigentlich meistens genug Kredite.

Robocash: Ja, ein Hauch Intransparenz oder ganz leicht "komisches" Gefühl ist da. Aber einen wirklichen Grund hat das bei mir nicht... Die Verfügbarkeit der Kredite ist in letzter Zeit jedenfalls kein Problem mehr.

Envestio ist Crowdinvesting ohne Rückkaufgarantie und dingliche Absicherung. Mindestanlage 100 €. Deren Webseite sieht jetzt auch nicht viel vertrauenserweckender aus als die von Robo ;)

Also ich bin da noch nicht drin. Wollte aber perspektivisch auch mal Crowdinvesting ohne Immobilien dahinter ausprobieren. Mal sehen wann meine Zeit das erleubt...

Beste Grüße

Vincent

Beste Grüße

Vincent

Matthias (Freitag, 01 März 2019 21:21)

Zu Swaper.

Du schreibst, dass Sw. bei dir noch "läuft". Stimmt das wirklich ?

Denn nachdem ich so Mitte letzten Jahres gemerkt habe, dass lange nichts mehr (Re-)investiert wird und es auch in den manuellen Invest nichts mehr angeboten war, habe ich alle Kredite auslaufen lassen.

Zwischendurch habe ich immer wieder mal reingeschaut. Aberes gab nichts auf dem Primärmarkt.

Vincent (Freitag, 01 März 2019 23:45)

Moin Matthias,

ja, das stimmt! Ich habe gerade noch mal nachgesehen.

Bei mir liegt aktuell nicht ein einziger Euro uninvestiert herum.

Ich weiß aber, dass es weitere Investoren gibt, denen es ähnlich geht wie dir.

Ich habe 9 (!) Autoinvestoreneinstellungen aktiv. Ich weiß nicht, ob es daran liegt und wenn ja warum - ABER ich habe das mal vor längerer Zeit gelesen und und umgesetzt. Knapp 14 % Zinsen würden sich nicht einstellen, wenn der größte Teil meines Kapitals ständig auf Kredite warten würde ;)

Schau dir mal deine Autoinvestoren an und stelle ein paar mehr ein.

Viel Erfolg!

Gruß

Vincent

tbee (Samstag, 02 März 2019 23:11)

Hi Vincent

da verwechselst du was bei Envestio- man muss zwar 100 € zum Konto eröffnen einzahlen kann dann aber in die einzelnen Projekte (die klassische P2P Kredite sind) ab 1 € investieren. Wie das mit Rückkauf und "Garantien" läuft ist ein wenig spezieller hatte ich hier mal aufgeschrieben: http://p2p-game.com/envestio-p2p-mit-fisch-und-kryptos

Leider ist aktuell eher selten mal ein Projekt (1*die Woche) am Start und so richtig neues fehlt auch, soll aber angeblich demnächst kommen ;)...

grüße

tbee

Vincent (Sonntag, 03 März 2019 01:02)

Moin tbee,

Envestio sieht sich selber scheinbar als Crowdinvesting/Crowdfunding Plattform. Das schrieben sie dutzendfach auf ihrer Seite. Die Projekte, die dort zu sehen sind, sind auch eindeutig Crowdprojekte. Auf ihrer "Über uns" Seite schreiben sie auch, dass sie eine Crowdbude sind und man dort ab 100 € in Projekte investieren kann. Dass das der Betrag, ist den man zur Eröffnung mindestens einzahlen muss geht daraus nicht hervor. An anderer Stelle steht aber tatsächlich, dass man ab 1 Euro dort investieren kann - aber immer noch Crowd. Mindestens missverständlich beschrieben. Wie gesagt: Schon der erste Eindruck überzeugt mich so gar nicht.

https://envestio.com/de/uber-uns/

tbee (Montag, 04 März 2019 15:27)

Da hast du natürlich recht - ich habe Crowdfunding bisher immer als klassische Startup Finanzierung betrachtet bei der erst wenn dann bei Erfolg Geld gibt und alles was Kreditähnlich aufgebaut ist sei es ob Consumer, Immo oder Business als P2P Invest - vermutlich ist das alles eh nicht so scharf voneinander abzutrennen. Bisher habe ich mich selbst einfach dagegen gewehrt in die Startup Ecke ala Companisto abzudriften - quasi meine rote Line und Envestio als "konservatives" P2P eingestuft :)

An sich finde ich Envestio bisher nicht schlecht - das zweit wichtigste nachdem Rückzahlungen getätigt wurden steht halt noch aus der Umgang mit Ausfällen die ja irgendwann kommen müssen.

Demnächst soll wieder ein ganz neues größeres Projekt kommen "[...] We plan to present the redesigned project on our platform later in March. More details will follow once it is published. Stay tuned."

Tobi (Mittwoch, 27 März 2019 16:04)

Hi Vincent,

danke für dieses sehr ausführliche Update. Ich bin aktuell auch bei 8 verschiedenen Platformen investiert und überlege noch die ein oder andere aus deiner Übersicht hinzuzufügen.

Wie pflegst du Portfolio Performance bei P2P Krediten? Ich setze den Kurs jeweils manuell auf 1€ und 'kaufe' entsprechend dem Investitionsbetrag Anteile. Die Monatserträge gebe ich als Dividende ein und "kaufe" dann die Erträge als Anteile dazu. Kurs bleibt immer bei 1€. Das ist aber bei 8 Platformen schon recht aufwendig. Deine Screenshots lassen darauf schließen dass du es ähnlich/gleich machst und mit entsprechend vielen Platformen auf denen du vertreten bist bedeutet das ja noch mehr Aufwand.

Grüße,

Tobi

Mirko (Mittwoch, 27 März 2019 20:50)

Ich bin zwar nicht Vincent, aber nutze Portfolio Performance auch für die Abbildung meiner verschiedenen P2P Plattformen ;-)

Die P2P-Kredite bilde ich nicht als "Wertpapier" mit Dividenden ab. Stattdessen führe ich meine Anbieter als Konten und buche dort entsprechend meine Zinsen aus P2P Krediten ein.

Vincent (Mittwoch, 27 März 2019 23:02)

Hallo Tobi,

Mirko hat es schon gut beschrieben!

Genauso mache ich es auch. Jede Plattform als Konto anlegen. Einzahlungen erfassen und einmal im Monat die Zinsen summieren und als Zinsen eintragen. Super easy und funktioniert wunderbar. Die Variante als Wertpapier habe ich für P2P noch nie ausprobiert - klingt aber unnötig kompliziert.

Wie man Portfolio Performance für P2P-Kredite verwendent wird auch in unserem Buch "Das 1x1 der Privatkredite" beschrieben. Ebenso wie du mit Excel deine Rendite ganz einfach nach der XIRR-Methode ausrechnest. Im Buch bieten wir die Excel-Vorlage auch zum Download an.

Beste Grüße

Vincent

Tobi (Donnerstag, 28 März 2019 07:37)

Vielen Dank euch beiden für die schnelle Antwort.

Das klingt tatsächlich nach einer deutlich einfacheren Lösung.

Der Vorteil bei meiner Variante ist dass die Rendite+Gewinne auch in der Vermögensaufstellung angezeigt wird, ich glaube um das zu erreichen hatte ich angefangen das so zu machen...Dass sich das auch im Dashboard entsprechend darstellen lässt wenn man es als Konto anlegt wusste ich damals noch nicht.

Mal schauen, vermutlich werde ich eure Variante übernehmen um das Ganze zu vereinfachen.

Grüße,

Tobi

Chris (Freitag, 31 Mai 2019 18:00)

Hey Vincent,

ich warte sehensüchtig auf deinen Artikel zu den größeren Plattformen (Bondora, Mintos, etc.). Wann wird es soweit sein? :-)

Vincent (Freitag, 31 Mai 2019 22:21)

Moin Chris,

ich musste den aus verschiedenen Gründen verschieben.

Er wird um den 26.06. erscheinen. Ich wollte auch meine Eindrücke von der Reise zur P2P Conference nächste Woche mit einfließen lassen. Ich werde auch einige Plattformen besuchen.

Darf ich fragen welche Themen dich da speziell interessieren? Denn kann das ggf. mitberücksichtigt werden.

Danke und Gruß

Vincent

Chris (Samstag, 01 Juni 2019 10:17)

Hi Vincent,

vor allem interessiert mich, wie du prozentual dein Geld auf die Plattformen verteilst, also welchen Vertrauensvorschuss große und etabliertere Plattformen bekommen.

Außerdem interessiert mich deine Meinung zu Bondora. Hier treffen sinkende Zinsen je Risikoklasse auf häufigere Ausfälle. Eine langfristige reale Rendite ist kaum zu ermitteln. Bondora ist aktuell meine Plattform, bei der ich die meisten Bauchschmerzen habe.

Wünsche dir einen guten Flug und viele gute Eindrücke.

Viele Grüße

Chris

Vincent (Samstag, 01 Juni 2019 23:37)

Moin Chris,

das mit Bondora kann ich sehr gut nachvollziehen!

Man kann sogar eine langfristig realistische Rendite simulieren - und die rechtfertigt kein Investment bei Bondora. Das habe ich den Kollegen bei Bondora bereits mitgeteilt und wir haben uns zu einem Austausch im Rahmen der Conference verabredet. Ich bin gespannt.

Sowohl das Bondora Problem, als auch die prozentuale Verteilung meiner P2P-Investments kann man übrigens in unserem Buch "Das 1x1 der P2P-Kredite - Wie du richtig in Privatkredite investierst" nachlesen. Derzeit gibt es das Buch vergünstigt. Das ist eine Aktion im Rahmen des Geldhelden Online Kongresses und ist auf den Kongresszeitraum befristet.

Ich werde die Themen aber natürlich auch im nächsten Update berücksichtigen. Danke für deine Fragen und die guten Wünsche!

Beste Grüße

Vincent