In 3 einfachen Schritten zur passiven Altersvorsorge

Die passiven RaisinInvest Portfolios

Die Vorteile der passiven Geldanlage in ETFs sind mittlerweile vielen Sparern bekannt und finden eine immer weitere Verbreitung. Und das völlig zu Recht! Über den Siegeszug der Exchange Traded Funds (ETFs) wurde selbstverständlich auch hier im Blog bereits geschrieben.

Eine ganze freaky finance-Kategorie (ETFs - Exchange Traded Funds) widmet sich diesem wichtigen Thema für den Vermögensaufbau und die Altersvorsorge. Unter anderem finden sich dort auch die ultimative ETF-Checkliste und eine Schritt für Schritt-Anleitung, wie man einen ETF-Sparplan selbst anlegt.

Nicht jeder hat aber Bock, sich tiefergehend mit diesen Finanzprodukten zu beschäftigen. Welche ETFs von den Abertausenden sind die richtigen für mich? Bei welchem Broker kann ich diese ETFs möglichst günstig besparen? Was ist Rebalancing und wie geht das?

Das sind nur wenige Fragen, die für viele Personen eine Hürde beim Investieren darstellen, obwohl sie erkannt haben, dass es alternativlos ist, in Wertpapiere zu investieren, und loslegen wollen.

In diesem Artikel hole ich trotzdem noch einmal etwas weiter aus und erkläre, worauf es ankommt. Selbstentscheider wissen dann, was zu tun ist, und wer seine Zeit anderweitig sinnvoller einsetzen kann und möchte, bekommt eine fantastische Möglichkeit vorgestellt, das Thema mit wenigen Klicks, aber trotzdem qualitativ hochwertig "abzuhaken".

Sparpläne - in unterschiedlichen Varianten

Sparpläne sind ein optimaler Ansatz, um mit geringen Investitionen ein konkretes Sparziel zu erreichen und langfristig Vermögen aufzubauen. Der Sparer bestimmt selbst, wie viel er monatlich in sein Sparprogramm investieren kann. Entsprechende Angebote gibt es bereits ab 25 oder 50 Euro monatlich. Die Frage ist, welcher Sparplan sich langfristig wirklich lohnt. Hier sind sowohl die Erträge als auch die Kosten der Geldanlage in Betracht zu ziehen.

Sparpläne werden in verschiedenen Varianten angeboten. Im ersten Schritt sind zwei grundsätzliche Arten von Sparplänen zu unterscheiden: Riester-Sparpläne werden durch den Staat mit Zulagen und Steuervergünstigungen gefördert, was ihre Renditen langfristig nach oben treibt. Flexibel sind Sparer damit allerdings nicht. Die Auszahlung des Sparvermögens und der Erträge erfolgt erst im Alter - wer eine frühere Auszahlung wünscht, muss die Förderung zurückerstatten.

Für Banksparpläne gibt es solche Hindernisse nicht - das angesparte Geld ist jederzeit verfügbar oder kann je nach der vereinbarten Laufzeit und den Konditionen des Sparvertrages ohne Abzüge abgerufen werden. Banksparpläne wenden sich an Verbraucher, die sich eine risikolose Geldanlage wünschen. Sie werden fest verzinst und unterliegen bis zu einer Sparsumme von 100.000 Euro auf jeden Fall der Einlagensicherung der Banken. Je nach Kreditinstitut sind auch deutlich höhere Sicherungsbeträge möglich. In der seit Jahren anhaltenden Niedrigzinsperiode sind allerdings auch keine hohen Renditen zu erwarten.

Im Hinblick auf den Aufbau von Vermögen ebenfalls bedeutungslos sind derzeit Sparbeträge, die auf Tages- oder Festgeldkonten oder gar auf ein traditionelles Sparbuch fließen, da die Erträge regelmäßig unter der Inflationsentwicklung liegen.

Deutlich renditestärker sind Fonds- und ETF-Sparpläne. Die Sparbeiträge fließen in den Kapitalmarkt. Sparer - oder besser: Anleger - profitieren von Kursgewinnen bei Aktien, Anleihen, Rohstoffen oder Devisen. Im Gegensatz zu einem Banksparplan ist hiermit allerdings ein Risiko verbunden - gegen Kursverluste auf den Märkten sind das Fondsvermögen und damit auch das persönliche Depot nicht abgesichert.

Für wen eignen sich Fonds- und ETF-Sparpläne?

Fonds- und ETF-Sparpläne eignen sich für Anleger, die bereit sind, ein gewisses Risiko einzugehen und ihr Sparvermögen langfristig investieren wollen. Wichtig ist bei Kapitalmarktinvestitionen deshalb ein langer Atem.

Das Anlagevermögen sollte über mindestens zehn, oder besser noch länger, gehalten werden können. Vor allem bei ETFs zeigt die historische Marktentwicklung, dass zwischenzeitliche Kursverluste über einen Zeitraum von 20 Jahren in der Regel mehr als ausgeglichen werden, so dass der Sparplan die damit verbundenen Renditeerwartungen erfüllt.

Optimal ist, wenn der Sparplan während der ganzen Zeit möglichst lückenlos bedient wird. Durch den Cost-Average-Effekt wird in Zeiten mit einer negativen Kursentwicklung eine größere Zahl von Fondsanteilen erworben, was sich im Aufschwung in besseren Renditechancen niederschlägt.

Fonds-Sparpläne - ein gemanagtes Portfolio für Sparer

Fonds-Sparpläne werden von einer Fondsgesellschaft herausgegeben. Sparer können sie direkt von der Gesellschaft erwerben, aber auch bei einer Bank oder anderen Finanzdienstleistern kaufen. Die Fonds werden durch einen Fondsmanager verwaltet, der mit seiner Tätigkeit versucht, möglichst dauerhaft den Markt zu schlagen - also für seinen Fonds Renditen zu erzielen, die über dem Marktdurchschnitt liegen.

Wer sich für einen solchen Fondssparplan interessiert, muss darauf achten, seinen Sparplan bei den besten Fondsmanagern zu platzieren. Der Fondsmanager entscheidet, in welche Werte das Fondsvermögen investiert ist und damit auch über die Risiken und Renditen, die damit verbunden sind.

Kriterien für die Zusammenstellung des Portfolios sind beispielsweise bestimmte geografische Regionen oder bestimmte Branchen. Wichtig ist innerhalb dieses Rahmens, dass in aufstrebende, zukunftsträchtige Werte investiert und das Portfolio möglichst breit gestreut wird.

Der grundlegende Nachteil eines solchen Sparplans besteht in hohen Kosten, die seine Renditen schmälern - die Kosten für Anteile an einem gemanagten Fonds werden grundsätzlich auf die Investoren umgelegt.

Fonds-Sparpläne selbst zusammenstellen

Zumindest theoretisch ist es möglich, dass Sparer selbst die Rolle des Fondsmanagers übernehmen und sich ihren eigenen Fonds zusammenstellen. In der Praxis erfordern das Auflegen und das Management von Fonds jahrelange Erfahrung, professionelles Börsenwissen und auch Investitionen, die den Rahmen eines individuellen Sparkonzepts deutlich überschreiten.

Sparer, die sich für einen Fonds-Sparplan und damit für Investitionen in einen gemanagten Fonds entscheiden, sind somit auf die Kompetenz des Fondsmanagements angewiesen. Im Übrigen weisen diverse Studien aus, dass es kaum einem gemanagten Fonds gelingt, den Markt dauerhaft zu schlagen.

Die Alternative besteht darin, ein individuelles Aktiendepot anzulegen und das Portfolio fortlaufend an die Marktgegebenheiten anzupassen. Wer hierdurch Vermögen aufbauen will, wird somit an der Börse als Trader tätig. Auch hierfür sind jedoch Börsenwissen, Erfahrungen und vor allem eine kontinuierliche Marktbeobachtung nötig.

ETF-Sparpläne - Vermögenswachstum mit dem Markt

Börsennotierte ETFs sind Indexfonds, die einen existierenden Aktienindex oder einen anderen Markt nachbilden. Der ETF kauft dafür die im zu Grunde liegenden Index enthaltenen Wertpapiere. ETFs werden nicht aktiv, sondern passiv verwaltet - ihre Wertentwicklung bildet direkt die Marktentwicklung ab.

Leistungsstarke ETFs folgen einem möglichst weit gefassten Index wie zum Beispiel die der Anbieter MSCI oder FTSE in den Varianten World (mit den jeweils mehr als 1.600 vielversprechendsten und größten Aktien auf dem Markt der entwickelten Länder), All Country World (mit ca. 2.500 Aktien, die hier zusätzlich auch aus Schwellen- und Entwicklungsländern stammen) oder Stoxx Europe 600 (mit ausschließlich europäischen Aktien).

Ebenso gibt es ETFs, die sich an einzelnen Aktienindizes wie dem DAX oder an Nachhaltigkeitskriterien orientieren, die aber wegen der fehlenden Marktbreite bei Bedarf nur ergänzend und nicht als Hauptinvestment bespart werden sollten. Im DAX sind beispielsweise lediglich 30 Aktien enthalten, und die stammen alle aus Deutschland. Eine breite globale Streuung ist hier also nicht gegeben.

ETF-Fondssparpläne gelten heute als die zukunftsträchtigste Form, mit kleineren Sparbeiträgen ein Vermögen aufzubauen. Zudem fallen bei den Indexfonds durch das passive Management nur geringe Kosten an.

ETF-Sparpläne kaufen - das persönliche Risikoprofil entscheidet

Ebenso wie reguläre Fonds-Sparpläne werden auch ETF-Sparpläne von diversen Fondsgesellschaften und anderen Dienstleistern angeboten. Online-Broker gewinnen hier in den letzten Jahren immer größere Bedeutung. Nach der Anmeldung auf der Webseite des Anbieters haben Anleger die Wahl, ob sie auf ein vordefiniertes ETF-Portfolio zurückgreifen oder sich ihr Portfolio individuell zusammenstellen wollen.

Der Anbieter WeltSparen ist ein Beispiel dafür, wie ein Sparprogramm mit ETFs schnell und flexibel funktioniert. Das Unternehmen bietet seinen Kunden neben anderen Anlageformen auch kostengünstige und global diversifizierte ETF-Portfolios an.

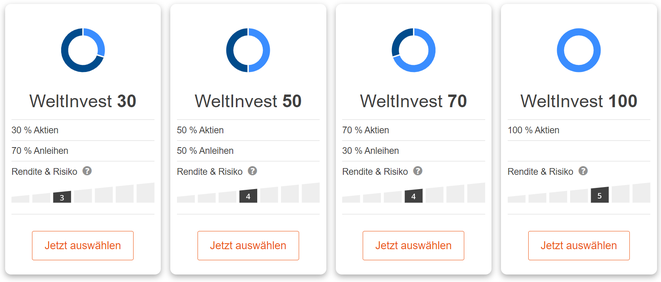

Sparer können ab einer Sparrate von 50 Euro monatlich in einen Sparplan mit bis zu sieben ETFs und Indexfonds gleichzeitig investieren - Anpassungen dieser Sparrate sind zu jedem Zeitpunkt ohne zusätzliche Kosten möglich. Die Kontoeröffnung wird online vorgenommen. Für den ETF-Sparplan stehen vier verschiedene ETF-Portfolios mit unterschiedlichen Aktienanteilen zur Verfügung.

Kunden des Portals entscheiden mit ihrer Auswahl selbst über das Risiko der Geldanlage. Wie du dein persönliches Risikoprofil ermittelst, hatte ich ja erst kürzlich beschrieben. Der Anteil des Anlagevermögens, der nicht in Aktien investiert wird, fließt in einen global diversifizierten Anleihen-Indexfonds, der für Stabilität im Portfolios sorgen soll.

Die Kosten für einen ETF-Sparplan liegen derzeit bei 0,48 Prozent p.a. der Anlagesumme, durch den Anbieter wird ein automatisches Rebalancing vorgenommen. Dabei wird die Verteilung zwischen Aktien und Anleihen einmal im Jahr auf das ursprüngliche Verhältnis zurückgesetzt.

Zum Vergleich: Die Gebühren für den Sparplan eines gemanagten Fonds liegen pro Jahr im Schnitt zwischen einem und 2,5 Prozent der Anlagesumme, hinzu kommen Aufschläge für die Ausgabe von Fondsanteilen (Ausgabeaufschlag).

ETF-Portfolio selbst zuammenstellen?

Natürlich können sich Anleger auch eigenständig ihr ETF-Portfolio zusammenstellen. Auch hier gilt jedoch, dass Börsen-Unerfahrene in der Regel schnell an ihre Grenzen stoßen. Ein Beispiel: Wer sein Sparprogramm lediglich auf einigen ausgewählten Aktienindizes - beispielsweise der DAX-Familie - aufbaut, verfügt damit (wie weiter oben bereits kurz erwähnt) über kein ausgewogenes und ausreichend diversifiziertes Portfolio. Auf lange Sicht kann daraus ein deutlich schlechteres Renditeergebnis (Underperformance) resultieren, als bei einer Anlage in diversifiziertere ETFs.

Besser ist es, für einen ETF-Sparplan in ein professionell zusammengestelltes, breit angelegtes ETF-Portfolio zu investieren. Hierdurch werden branchenbezogene oder geografische Ungleichgewichte weitgehend ausgeschlossen, was sowohl den Renditen als auch der Risikostreuung des Investments zugutekommt.

Beispielsweise stehen hinter den ETF-Sparplänen von "weltsparen by raisin" die Wertpapiere von über 10.000 Unternehmen. Für Investoren, denen im Monat ein höherer Anlagebetrag zur Verfügung steht, kann es sinnvoll sein, in mehrere professionell zusammengestellte ETF-Portfolios zu investieren.

Zusammenfassung

Sparen ist gut - Investieren ist besser! Mit Fonds ist man diversifizierter unterwegs als mit einzelnen Aktien. Indexfonds (ETFs) bilden passiv einen Markt ab, sind deshalb einfach zu verstehen, kostengünstiger und deshalb oft rentabler als gemanagte Fonds. In diese ETFs investiert es sich für die meisten einfacher über regelmäßige Sparraten (nicht jeder hat direkt eine größere Summe zur Verfügung, um diese mit einem Einmalkauf in den gewünschten ETF zu stecken).

Ein ETF-Sparplan ist für einen unerfahrenen Kleinanleger also eine sehr gute Möglichkeit für den Vermögensaufbau und/oder die Altersvorsorge. Auch für diese Personengruppe ist ein solcher ETF-Sparplan schnell und einfach angelegt. Es gibt einige Broker, bei denen die Ausführung sehr günstig oder komplett kostenfrei erfolgt. Hier handelt es sich allerdings meistens um zeitlich begrenzte (Lock)Angebote oder man ist in der Auswahl beschränkt und findet dort möglicherweise nicht den ETF, den man besparen möchte.

Aus eigener Erfahrung kann ich berichten, dieses Broker-Hopping (Wo bekomme ich dieses Jahr meinen ETF kostenlos als Sparplan ausgeführt?) ist ziemlich nervig! Und inzwischen habe ich die Anteile bei vielen verschiedenen Brokern liegen. Das ist nicht schlimm, und auch eine Zusammenführung per Depotübertrag ist möglich, aber es wird deutlich, dass ein Stück des passiven Gedankens so verloren geht.

Auch die Entscheidung, welcher ETF oder welche Kombination von ETFs bespart werden soll, kann einen sehr schnell überfordern! Es gibt abertausende ETFs, von dutzenden Anbietern in den unterschiedlichsten Varianten und die Recherche, welche ETFs für einen persönlich die beste Wahl darstellen, macht nicht jedem Freude. Wenn ich daran denke, wie lange es bei mir gedauert hat, bis ich bei einem für mich passenden ETF-Mix angekommen bin...

Was ist, wenn nach einiger Zeit die ursprüngliche Gewichtung der ausgewählten ETFs nicht mehr stimmt? Ein Klassiker ist die Gewichtung 70 % World und 30 % Emerging Markets, oder man möchte einen bestimmten Anteil in Anleihen-ETFs halten, um die Schwankungsbreite zu minimieren. Die Kurse ändern sich aber stetig und damit auch die prozentuale Zusammensetzung des ETF-Portfolios. Es sollte also regelmäßig die ursprüngliche Gewichtung wieder hergestellt werden. Das erfolgt über das sogenannte Rebalancing. Du verstehst nur Bahnhof?

Investments in Wertpapiere tätigt man im Idealfall mit den nötigen Kenntnissen, sonst drohen Verluste oder Underperformance - kurz: Man verschenkt Geld!

Wer hier also eine Abkürzung sucht oder einfach noch passiver unterwegs sein möchte, weil Brokerwahl, Rebalancing, usw. nicht seine Lieblingshobbys sind, sollte sich die ETF-Portfolios von RaisinInvest* ansehen. Die vereinen folgende tolle Eigenschaften auf sich:

Komfortabel:

Bereits ab 50 EUR pro Monat sparen – ohne Mindestanlage

Flexibel:

Jederzeit Sparrate anpassen oder beenden

Diversifiziert:

Breit gestreut mit ETFs und Indexfonds investieren – in bis zu 20.000 Aktien und Anleihen weltweit

Kostengünstig:

Bereits ab rund 1 EUR pro Jahr – mit automatischem Rebalancing und Wiederanlage von Ausschüttungen

Einfach:

Sparplan online einrichten und direkt vom Referenzkonto abbuchen lassen mit bequemem Lastschrifteinzug

👉 zu den RaisinInvest-ETF-Portfolios*

Und hier noch einmal die versprochenen 3 einfachen Schritte in der Visualisierung:

Wie hältst du es mit deinen ETF-Investments? Bist du da recht selbstständig unterwegs oder nutzt du vielleicht dieses oder ein ähnliches Robo-Advisor Angebot, und wie sind deine Erfahrungen damit? Lass mir gerne einen Kommentar da!

Diskutiere auch in der Facebookgruppe Freak Nation mit uns über alle möglichen Finanzthemen!

Abonniere meinen Newsletter Die Finanzbombe und gib der Facebook-Seite einen Daumen. Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Titelbild: © pixabay.com © Rilsonav (CC0 Creative Commons; bearbeitet von V. Willkomm)

Das könnte dich auch interessieren

beliebtester Artikel

* = Affiliate Link

Transparenz: Bei mit einem * gekennzeichneten Link handelt es sich um einen Affiliate Link. Wenn du dich über einen solchen Link anmeldest oder etwas kaufst, hast du dadurch keinerlei Nachteile und bekommst vielleicht sogar ein kleines Startpräsent o.ä. - vor allem unterstützt du damit aber meinen Blog.

Und dafür sage ich an dieser Stelle bereits DANKE!

Kommentar schreiben

Jens (Freitag, 09 Oktober 2020 20:52)

Sparen für die Altersvorsorge ist ein ganz wichtiges Thema. Daher ist es gut, dass auch dafür brauchbare Infos im Netz zu finden sind. Vielen Dank auf jeden Fall dafür. Bei einem Sparplan würde ich auch auf ETF's setzen, wobei aus meiner Sicht auch gemanagte Fonds manchmal gar nicht so schlecht sind. Auch wenn das investieren in ETF's auf den ersten Blick recht einfach erscheint, sollte man sich auch hier erst einmal ein wenig damit auseinandersetzen, bevor man einsteigt.

Viele Grüße, Jens

Vincent (Samstag, 24 Oktober 2020 09:29)

Moin Jens,

natürlich: Je mehr Infos desto besser! Das ist vollkommen richtig.

Auch, dass manche aktiv gemanagten Fonds ihre Berechtigung haben ist korrekt. Darüber habe ich schon mal geschrieben:

https://www.freakyfinance.net/aktive-fonds-oder-etfs/

Dieser Artikel hier richtet sich aber in erster Linie an diejenigen, die keinen richtigen Draht zu Finanzthemen finden und keine Lust haben sich mit dem Thema detaillierter auseinanderzusetzten.

Da kann so ein Angebot wie von WeltInvest hilfreich sein. Denn nichts ist schlimmer als gar nichts für die Altersvorsorge zu tun.

Beste Grüße

Vincent