Anpassungen und neue Aktien bei meinen Sparplänen

Depot-Update August 2025

Heute gibt es den Report meiner Depotbewegungen (Käufe und Verkäufe), meine vereinnahmten Dividenden und meine Performance beim Handel mit Aktienoptionen im August.

Alle weiteren Einnahmen, wie Zinsen aus P2P-Krediten, Crowdinvesting, Mieteinnahmen (Wohnungen, Keller, Transporter), den zusammengefassten Einnahmenreport und die Entwicklung meines Gesamtvermögens - alles bezogen auf den Vormonat - gibt es in ein paar Tagen zusammen mit den üblichen Blognews und einem Ausblick sowie Ankündigungen für den aktuellen Monat.

Schauen wir also auf meine Depotbewegungen, Dividenden und Einnahmen aus dem Optionshandel.

Meine Aktienkäufe

Es gibt unterschiedliche Wege, über die neue Aktien in mein Portfolio gelangen. Im Prinzip sind das Sparpläne, Direktkäufe und Andienungen über den Optionshandel.

Aktien- und ETF-Sparpläne

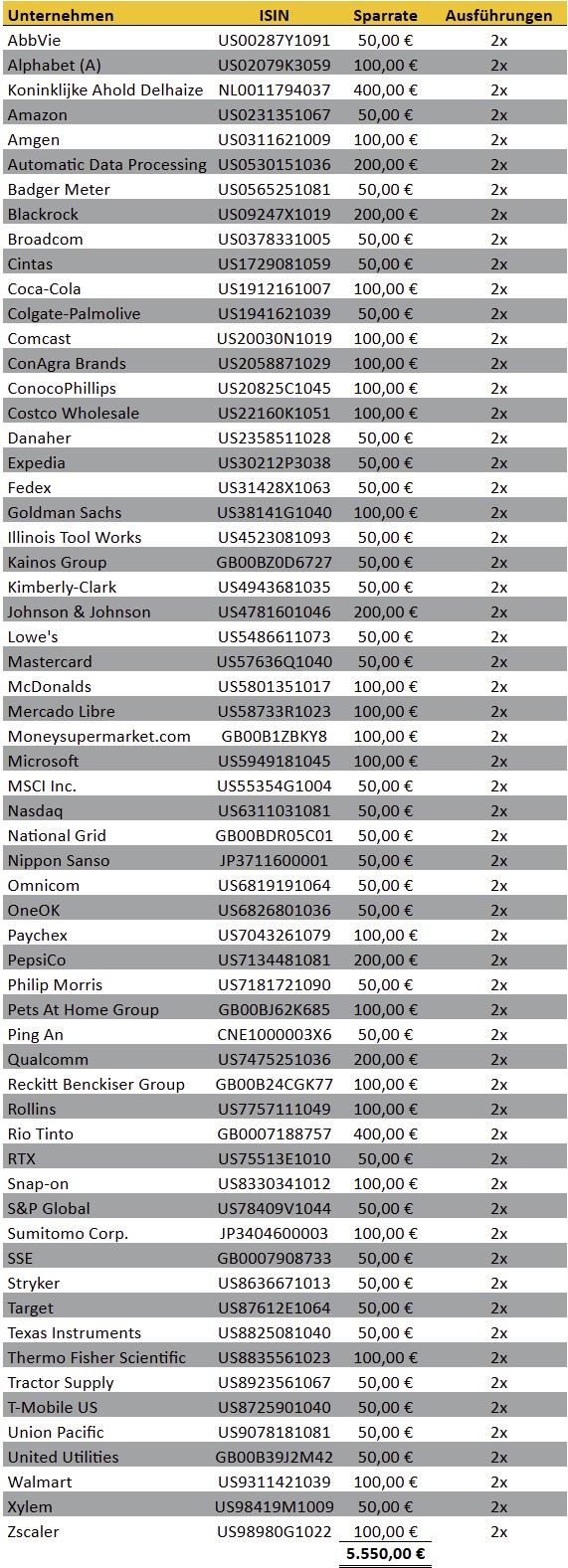

Meine Sparpläne laufen alle entweder bei Trade Republic* oder Scalable Capital Broker*. Die beiden Neobroker bieten Sparpläne komplett gebührenfrei an - egal ob auf Aktien oder ETFs!

Meine Investitionssumme in Sparpläne betrug im August 7.100 €.

Nachfolgend stelle ich dir wieder ein aussagekräftiges PDF von InvestingPro zur Verfügung. Diesmal geht es um die zuletzt heiß diskutierte Novo Nordisk Aktie, die laut InvestingPro derzeit eine Unterbewertung von knapp 50 % aufweist.

- Detaillierte Research-Berichte zu den 1.400 beliebtesten US-Aktien

- Fundierte Finanzanalysen, die keine Fragen offenlassen

- Klare Insights zur finanziellen Gesundheit jedes Unternehmens

- Exklusive ProTips, die Sie direkt in die Praxis umsetzen können

.

Suchst du ein verlässliches Tool, das dir hilft, fundierte Anlageentscheidungen zu treffen und deine Rendite zu maximieren? Dann ist InvestingPro* genau das Richtige für dich!

Mit einer Kombination aus fortschrittlicher KI-Technologie, umfangreichen Finanzdaten und intuitiven Tools bietet InvestingPro alles, was Anleger brauchen, um ihre Investments erfolgreich zu verwalten.

Doch das ist noch nicht alles – dank der Integration der ProPicks KI, die monatlich sechs Börsenstrategien mit über 100 Einzelaktien ausbalanciert, hebt sich InvestingPro deutlich von anderen Plattformen ab. Nachfolgend erfährst du, was InvestingPro zu bieten hat und warum es eine gute Wahl für deine Investmentstrategie ist.

Der freaky finance Rabatt: Ich konnte einen dauerhaften Spezialrabatt für die freaky finance Community aushandeln! Das bedeutet: Das ist die perfekte Gelegenheit, um das gesamte InvestingPro-Paket mit einem ordentlichen Rabatt zu sichern. Greif jetzt zu und nutze das volle Potenzial von InvestingPro+ – alles, was du für kluge Entscheidungen und eine starke Anlagestrategie brauchst.

Der Sparplan auf Jardine Cycle & Carriage mit 100 € läuft als einziger bei finanzen.zero*. Weil es vorerst nur der eine ist, führe ich ihn nicht wie die anderen als Screenshot auf.

Mit Wirkung zum August gab es einige Änderungen bei meinen Sparplänen. Bei 8 Aktien habe ich den Sparplan erstmal gestoppt, dafür gibt es 11 neue Sparpläne auf Aktien, denen ich momentan mehr zutraue. Bei einigen bestehenden Sparplänen habe ich die Sparrate angepasst.

Anpassungen

Erhöhungen:

Novo Nordisk: von 50 auf 100 €

Nach einigen Kursstürzen könnte hier nun eine Bodenbildung in Gange sein. InvestingPro weist für die Aktie nun eine Unterbewertung von knapp 50 % auf.

Alphabet: von 50 auf 100 €

Ein wesentlicher Wachstumstreiber ist die starke Performance im Cloud-Bereich, insbesondere Google Cloud, die von einer zunehmenden Nachfrage nach KI-Diensten profitiert. Im zweiten Quartal 2025 stiegen die Einnahmen aus Google Cloud um 26 % im Jahresvergleich auf 13,12 Milliarden USD. Zudem wächst die Werbeeinnahme aus der Google-Suche weiterhin stabil, trotz Bedenken hinsichtlich der Auswirkungen von KI-basierten Suchtools.

Senkungen:

Procter & Gamble: von 100 € auf 50 €

Ein Evergreen als defensive Position, die auch in raueren Zeiten Stabilität verspricht. Solide Dividenden, aber natürlich keine Kursrakete. Über den Sparplan habe ich inzwischen über 5.500 € in der Position aufgebaut. Das soll noch nicht das Ende sein, aber vorerst werden nur noch 50 statt 100 € monatlich hinzugefügt.

Colgate Palmolive: von 200 auf 50 €

Die Aktie nimmt eine ähnliche Rolle wie Procter & Gamble ein. Die Position ist über den Sparplan 3.200 € groß geworden. Leider ist der Kurs in letzter Zeit auch kontinuierlich gefallen.

Automatic Data Processing: von 200 auf 100 €

Alles gut. Weiterhin ein solider Bestandteil meines Depots, aber hat auch schon ein gewisses Volumen erreicht, so dass ich die monatliche Aufstockung auch in einer etwas geringeren Höhe weiterlaufen lassen kann.

S&P Global: von 100 € auf 50 €

Ist ok gelaufen. Leicht überbewertet und kann auch erstmal auf etwas kleinerer Flamme weiterlaufen.

Gestoppt:

Entweder, weil die Performance mir nicht gefällt oder weil derzeit eine Überbewertung vorliegt.

- Diageo

- Nintendo

- Caterpillar

- Deere

- International Flavors & Fragrances

- Lockheed Martin

- Southern Company

- Starbucks

Neu:

NatWest Group

Die Aktie glänzt aktuell mit einer Marktkapitalisierung von 40,82 Mrd. £, einer beeindruckenden 1-Jahres-Rendite von satten 60,2 % – und einer Analystenpositionierung auf „Strong Buy“ (Konsens 1,76). Trotz kurzfristiger Volatilität zählt das Institut zu den profitabelsten Banken Großbritanniens mit fokussiertem Wachstum im Retail- und Firmenkundengeschäft. Die Dividendenrendite von 4,6 % liegt über dem Branchenschnitt – Pluspunkt für Einkommensorientierte.

🚦 Rendite trifft Risiko

Die Aktie notiert derzeit bei 510,40 £ – nur knapp unter dem 52-Wochen-Hoch (566 £). Mit einem KGV von 7,2 und einer erwarteten Dividendenrendite von 4,6 % erscheint die Bewertung moderat. Analysten sehen ein mittleres Kursziel bei 592 £, was ein Upside-Potenzial von 14,4 % signalisiert; das Fair-Value-Modell von Investing Pro hingegen sieht aktuell einen Abschlag von -6,4 %.

🏦 Stärken & Schwächen

Pluspunkte: Niedrige Bewertung, starke Gewinne, Analystenoptimismus, zuletzt mehrere Hochstufungen (z. B. Goldman Sachs mit Kursziel 632 £ am 27.08.2025).

Warnzeichen: Schwache Free-Cashflow-Rendite, hohe Verschuldung (Debt/Equity 384,9 %), zuletzt schnelle Cash-Burn-Rate.

Badger Meter

5,33 Mrd. US-Dollar Marktkap., -7,7 % 1J-Rendite, KGV 52,4, Dividendenrendite 0,6 %, Analysten-„Buy“. Beeindruckende 32 Jahre Dividendensteigerung, starke Bilanz (liquide Mittel deutlich über kurzfristigen Verbindlichkeiten), hohes Umsatzwachstum von 17,5 % – aber Bewertung deutlich über dem Branchenschnitt und kurzfristiger Gegenwind nach jüngstem Ergebnismiss. Analystenziele zeigen kaum Potenzial, Fair Value signalisiert Überbewertung.

🚦 Zwischen Dividendenadel und Bewertungsdilemma

Badger Meter glänzt mit einer außergewöhnlichen Dividendenhistorie: 32 Jahre steigende Ausschüttungen, 55 Jahre ohne Unterbrechung – das ist Seltenheitswert. Die Bilanz ist kerngesund: Verschuldung praktisch null (1,0 % Debt/Equity), Current Ratio bei 4,6 x, starke Eigenkapitalrendite von 22,3 %. Die operative Marge liegt bei 18,8 %, EBITDA-Marge bei 23,0 %. Umsatzwachstum 2024: satte 17,5 %, Prognose für 2025 immer noch solide mit 11,7 %.

🏦 Stärken & Schwächen

Stärken:

- Extrem gesunde Bilanz: Current Ratio 4,6×, nahezu schuldenfrei (Verschuldungsgrad 1,0 %, Gesamtverschuldung nur 6 Mio. US-Dollar).

- Starke Profitabilität: Return on Equity 22,3 %, EBITDA-Marge 23,0 %, Nettomarge 15,1 %.

- Cashflow-Maschine: Operativer Cashflow 155,03 Mio. US-Dollar, Free Cashflow-Yield 2,1 %.

- Verlässliche Dividendenhistorie: 32 Jahre Dividendensteigerungen, 55 Jahre ohne Unterbrechung gezahlt.

- Wachstum: Umsatzplus 17,5 % (2024), Prognose für 2025: 11,7 % Wachstum.

- Finanzielle Gesundheit: InvestingPro Score „GREAT“.

- Analysten sehen Profitabilität: Konsens „Buy“ (2,33), keine Sell-Empfehlungen.

- Krisenfest: Beta 0,84 (weniger schwankungsanfällig als der Markt).

Schwächen:

- Hohe Bewertung: KGV 52,4, Price-to-Book und EBITDA-Multiple auf Rekordniveau.

- Wachstumsdynamik schwächt ab: EPS-Wachstum verlangsamt (nur +4,4 % Q2 2025).

- Kursrückschlag: -7,7 % 1J-Rendite, -22,2 % im letzten Monat, nachdem Q2-Erwartungen verfehlt wurden.

- Analysten vorsichtig: 7 Gewinnschätzungen wurden zuletzt nach unten korrigiert. Fair Value laut Analysten: 164,22 US-Dollar (–9,4 % unter Kurs).

- Kurzfristige Unsicherheiten: AMI-Großaufträge sorgen für Umsatzschwankungen, Margen durch Tarife und Akquisition (SmartCover) kurzfristig unter Druck.

- Niedrige Dividendenrendite: Nur 0,6 % trotz Steigerung.

Cintas

82,82 Mrd. US-Dollar Marktkap., 3,6 % 1J-Rendite, KGV 45,8, Dividende 0,7 %. Operative Exzellenz – rekordhohe Margen, perfekter Piotroski-Score, 33 Jahre Dividendenstabilität. Bewertung aber deutlich über Fair Value, P/E-Multiples ambitioniert. Analystenziele reichen von 163 bis 257 US-Dollar, Konsens weiter positiv, aber technische Indikatoren derzeit stark negativ.

🚀 Margen auf Rekordniveau

Bruttomarge: 50,0 % – das ist absolute Spitze in der Branche und spiegelt Preissetzungsmacht und Effizienz wider. Mit einer EBIT-Marge von 22,9 % (Q4) und einer operativen Cashflow-Marge von 20,9 % bleibt Cintas extrem profitabel. Return on Equity 40,1 % – ein Wert, der nur von Marktführern erreicht wird.

🏆 Stärken und Schwächen im Überblick

Stärken:

- 33 Jahre Dividendenkontinuität, 3 Jahre Erhöhung in Folge (zuletzt +15,4 %)

- Perfekte Bilanzqualität (Piotroski-Score 9)

- Sehr hohe Kapitalrenditen (ROE, ROIC)

- Starke Preissetzungsmacht und Margen

- Liquidität über kurzfristigen Verpflichtungen

- Analysten erwarten weiteres profitables Wachstum

Schwächen:

- Hohe Bewertung (KGV, KUV, EV/EBITDA, PEG)

- Kurs deutlich über Fair Value (-19,0 % Downside)

- Kurzfristige technische Schwäche (alle Zeitebenen: Sell)

ConocoPhillips

123,63 Mrd. US-Dollar Marktkap., -7,0 % 1J-Rendite, KGV 12,9, Dividendenrendite 3,4 %, Analysten-„Strong Buy“, Fair-Value-Upside 30,5 %. Starke Margen, solider Cashflow, effizient in Projekten – aber zuletzt unter E&P-Index und 20–25 % Stellenabbau angekündigt. Analystenziele reichen von 100 bis 137 US-Dollar, Konsens sieht 33 % Kurspotenzial.

⚡ Umbruch & Chancen

ConocoPhillips bleibt ein operativ starker, aber zyklischer Energie-Konzern mit laufenden Strukturmaßnahmen und großem LNG-Hebel. Kurzfristige Schwäche – aber mittelfristiges Potenzial hoch, falls die Effizienzoffensive und neue Großprojekte wie geplant durchschlagen. Der Markt preist Unsicherheit ein, Analystenziele signalisieren jedoch einen kräftigen Bewertungsabschlag.

🚦 Stärken & Schwächen auf einen Blick

Stärken:

- Robustes globales Asset-Portfolio

- Operative Effizienz, niedrige Break-Even-Kosten (ab 50 US-Dollar/Barrel)

- Hohe Dividendenzuverlässigkeit (55 Jahre in Folge)

- Starke Bilanz (Current Ratio 1,3x, FCF-Yield 7,2 %)

- Kostendisziplin, hohe Kapitalrendite (ROIC 12,9 %, ROE 16,2 %)

- Großprojekte mit Wachstumspotenzial (LNG, Willow, Marathon-Übernahme)

Schwächen:

- Starke Abhängigkeit vom Ölpreis, unter E&P-Index

- Moderate Verschuldung (Debt/Equity 39,1 %)

- Geringes Cash-Polster (Cash/Capital 4,6 %)

- Kurzfristig rückläufiges EPS erwartet (2025: -17,1 %)

- Analysten senken kurzfristige Gewinnschätzungen

- Großprojekte bergen Ausführungs- und Regulatorik-Risiken

Expedia

Eine Aktie, die mir im echten Leben über den Weg gelaufen ist. Zuletzt habe ich Unterkünfte immer öfter über Expedia gebucht. Früher war es meist Airbnb, dann Booking und jetzt hat Expedia bei mir die Nase vorn. Für meine Kurzzeitvermietung nutze ich Airbnb und Booking. Als Vermieter zahle ich Gebühren bei den Plattformen, und so kam ich auf die Idee, als Aktionär an den Einnahmen, die teilweise von mir selber kommen, zu partizipieren. Allerdings ist mir dann aufgefallen, dass Expedia aus meiner Sicht vielversprechender aussieht, deswegen steige ich nun per Sparplan ein. Demnächst werde ich auch mein Zimmerangebot dort listen.

Expedia Group Inc.: 26,24 Mrd. US-Dollar Marktkap., 56,1 % 1J-Rendite, KGV 22,4, keine Dividende. Starke Margen (EBITDA 13,4 %), Top-Rendite auf das Eigenkapital (79,8 %), aber hohe Verschuldung (Debt/Equity 423,5 %) und kurzfristig schwache Liquidität (Quick Ratio 0,6). Analysten-Konsens „Buy“, Kursziel 214,50 US-Dollar, Fair-Value-Upside 20,2 %.

🚦 Wachstum und Margen im Fokus

Expedia wächst solide: Umsatzplus 6,6 %, Q2-Ergebnis über Erwartungen (EPS 4,24 vs. 3,96; Umsatz 3,79 Mrd. vs. 3,7 Mrd.). B2B-Sparte glänzt seit 16 Quartalen mit zweistelligem Wachstum, Werbegeschäft expandiert (19 % YoY). Bruttomarge beeindruckend (89,6 %), aber EBITDA-Marge mit 13,4 % unter Konkurrenz.

🌎 Stärken, Schwächen, Chancen, Risiken

Stärken:

B2B-Wachstum, hohe Bruttomarge, starke Marke, aggressive Rückkäufe.

Schwächen:

Unterdurchschnittliche B2C-Performance, hohe Verschuldung, kurzfristige Liquiditätsrisiken.

Chancen:

KI-Integration, Werbegeschäft, Expansion Asien, neue API-Angebote.

Risiken:

US-Reisemarkt schwach, Konkurrenzdruck, Bindung an OneKeyCash, regulatorische Unsicherheiten.

Mastercard

Visa läuft bei mir schon lange sensationell unaufgeregt. Nun hole ich den anderen großen Player dazu.

535,06 Mrd. US-Dollar Marktkap., 23,5 % 1J-Rendite, KGV 39,2, Dividendenrendite 0,6 %. Stärken: Margenmonster (EBITDA-Marge 61,6 %), Wachstumsmotor (Umsatz plus 12,2 %), 20 Jahre Dividendenhistorie, extrem hohe Eigenkapitalrendite (191,9 %). Schwächen: ambitionierte Bewertung, in der Nähe des Allzeithochs. Analystenzielspanne 520–690 US-Dollar, Konsens sieht aktuell -9,2 % Fair-Value-Upside.

🚦 Margenmonster auf Wachstumskurs

Beeindruckende Zahlen: Umsatz 2024 bei 28,17 Mrd. US-Dollar, Nettoergebnis 12,87 Mrd. US-Dollar, operative Marge 61,6 %. Analysten erwarten für 2025 weiter kräftiges Wachstum: Umsatzprognose +15,6 %, EPS-Prognose +18,0 %. Die Aktie kletterte in den letzten 12 Monaten um 23,5 % und markierte am 22.08.2025 mit 601,77 US-Dollar ein neues Allzeithoch.

🧠 Stärken & Schwächen

Stärken:

- Globale Reichweite (150 Mio. Akzeptanzpartner)

- Innovationsmotor: KI, Krypto, Agentic Commerce

- Starke operative Cashflows, 20 Jahre Dividendenhistorie

- Analysten: „Profitabel, Wachstum intakt, Bilanz top“

Schwächen:

- Hohe Bewertung (KGV, Price/Book)

- Abhängigkeit von Konsum und FX-Schwankungen

- Konkurrenzdruck durch Fintechs & Big Tech

Ping An

1,00 Bio. HK-Dollar Marktkap., 64,4 % 1J-Rendite, KGV 7,5. Stärken: Margen, Dividendenhistorie, Bilanzqualität – aber Umsatzrückgang und zuletzt Gewinnrückgang trotz starker operativer Entwicklung. Analystenkonsens „Strong Buy“ (1,2), Kursziele 53,11–75,36 HK-Dollar, Fair Value zeigt leichte Überbewertung. Technisch kurzfristig schwach, mittelfristig und langfristig stark.

🚦 Bewertung: Extrem günstig trotz Rally

KGV 7,5 & Earnings Yield 13,3 %: Bewertungsniveau wie in einer Stresstest-Phase, trotz hoher Profitabilität und großer Stabilität.

Dividendenrendite 6,0 % bei 19 Jahren Dividendenkontinuität – das ist in der Branche fast konkurrenzlos.

Fair Value (Analysten): 54,82 HK-Dollar (leicht unter Kurs), Konsens-Kursziel: 63,33 HK-Dollar (Upside 31,6 %).

🧭 Stärken & Schwächen

Stärken:

- Extrem günstige Bewertung trotz Rally

- Starke Dividendenrendite, Dividendenhistorie

- Operative Effizienz, solide Margen

- Breite Analystenunterstützung („Strong Buy“)

Schwächen:

- Umsatzrückgang 2025 erwartet, Gewinnrückgang in H1

- Hohe Verschuldung (branchenüblich, aber zu beobachten)

- Aktienkurs leicht über Fair Value

RTX

Vor etwa 2 Jahren bin ich auf die Aktie gestoßen und war direkt fasziniert. Das geht dann auch immer recht schnell, wenn Luftfahrt im Spiel ist. Aber das Gefühl hatte eine sehr solide Basis. Der Kurs hatte damals stark auf die Mütze bekommen, weil es Probleme mit Triebwerken von Pratt & Whitney (gehört zu RTX) gab. Um die Sicherheit zu gewährleisten, wurden umfangreiche Inspektionen und Reparaturen notwendig. Dies hatte weitreichende Konsequenzen für Fluggesellschaften und den Hersteller. Leider war ich damals viel zu unentschlossen. Ich hatte die Befürchtung, dass das Problem noch teuer für RTX werden könnte. Ich habe immer wieder über den Umweg der Optionen an RTX verdient, aber ich habe keine Aktien gekauft. Stattdessen musste ich zusehen, wie sich der Kurs bis heute verdoppelt hat. Mein Einstieg ist nun also völlig FOMO-getrieben, aber immerhin setze ich das über einen Sparplan um.

211,50 Mrd. US-Dollar Marktkap., 33,2 % 1J-Rendite, KGV 32,6, Dividendenrendite 2,2 %. Stärken: Verteidigungsmomentum (Patriot, MRIC, F-35), 17,1 % Umsatzwachstum, stabile Margen, 55 Jahre Dividendenhistorie, Analysten-Upside 16,2 %, Fair Value 157,56 US-Dollar. Schwächen: KGV hoch, Verschuldung moderat (71,9 %), kurzfristige technische Schwäche, 13 negative Analystenrevisionen.

🚀 Rückenwind: Verteidigungsboom & Auftragsflut

RTX profitiert direkt vom 175 Mrd. US-Dollar Golden Dome-Programm der US-Regierung: Patriot-Systeme mit 4,4 Mrd. US-Dollar Potenzial, neue MRIC-Aufträge (380 Mio. US-Dollar), F-35-Triebwerke (2,8 Mrd. US-Dollar), 50 Mrd. US-Dollar Logistikrahmenvertrag bis 2045.

🏆 Stärken und Schwächen

Stärken:

- Dominanter Player im US-Verteidigungssektor mit Fokus auf Luft- und Raketenabwehr (Patriot, F-35, MRIC)

- 33,2 % 1J-Rendite, nahe Allzeithoch, starkes Momentum

- Milliardenaufträge sichern hohe Visibilität (Patriot, MRIC, F-135, Golden Dome, Standard Missile 2)

- Umsatzwachstum 2024: 17,1 %, Prognose weiter positiv (5,9 % erwartet)

- Stabile Dividendenpolitik: 2,2 % Dividendenrendite, 55 Jahre ohne Kürzung, 3 Jahre in Folge erhöht

- EBITDA-Marge solide (15,9 %), Netto-Marge stabil (5,9 %)

- Analystenkonsens „Strong Buy“ (1,86), 16,2 % Upside laut Analystenziel

- Niedrige Volatilität (Beta 0,67), hohe Planbarkeit

- Marktposition durch Technologieführerschaft und breite Produktpalette gestärkt

Schwächen:

- KGV von 32,6: ambitionierte Bewertung, trotz Gewinnsprung (EPS-Wachstum 2025 Q2: 1.383 %)

- Moderates Verschuldungsniveau: 43,26 Mrd. US-Dollar Schulden, Debt/Equity 71,9 %

- Hebelwirkung auf Margen durch hohe Fixkosten, Risiken bei GTF-Triebwerken und Managementwechsel

- 13 Analysten haben Prognosen jüngst gesenkt (Ergebnissensitivität)

- Kurzfristig technische Schwäche (1h-Indikatoren überwiegend „Sell“)

- Kurs nahe 52-Wochen-Hoch: Rückschlagsrisiko erhöht

- Free-Cashflow-Wachstum zuletzt negativ (-17,1 % 2024)

- Margenrisiken durch Verteidigungsbudget-Schwankungen und Lieferketten

Sumitono Corp.

5,09 Bio. ¥ Marktkap., 26,5 % 1J-Rendite, KGV 10,2. Stärken: Top-Wachstum, stabile Dividende (34 Jahre ohne Unterbrechung), unterbewertet laut Fair Value (13,3 % Upside). Schwächen: Verschuldung (Debt/EBITDA 6,2x), geringer Shareholder-Yield (-7,3 %), Margen nur solide. Analysten neutral bis leicht positiv, Kursziel im Schnitt 4.445 ¥, aktueller Kurs 4.209 ¥.

🚦 Licht und Schatten

Sumitomo Corp. glänzt mit Bewertung, Dividende und Buffett-Backing. Wachstum verlangsamt sich, Verschuldung hoch, Rückflüsse an Aktionäre schwach. Technisch und fundamental spannend, aber nicht ohne Risiken.

🧭 Stärken & Schwächen

Stärken:

- Günstige Bewertung: KGV 10,2, niedriges Kurs-Gewinn-Verhältnis im Branchenvergleich

- Attraktive Dividendenrendite: 3,9 %, 34 Jahre Dividendenhistorie

- Kontinuierliches Umsatzwachstum: +5,5 % zuletzt

- Marktvolatilität gering: Beta 0,56

- Starke 1J-Performance: +26,5 %

- Buffett-Backing: Berkshire Hathaway hält >8 %, Langfrist-Investor

- Analysten sehen weiteres Kurspotenzial (Fair Value +13,3 %)

- Profitable Margen: EBITDA-Marge 7,4 %, Netto-Marge 7,7 %

Schwächen:

- Hohe Verschuldung: Debt/Equity 81,4 %, Total Debt/EBITDA 6,2x

- Negativer Shareholder Yield: -7,3 % (Rückkaufpolitik, Verwässerung)

- Wachstumsverlangsamung: Umsatzprognose nur noch +1,9 %

- RSI: Überkauft, kurzfristig technisch anfällig

- Geringe Eigenkapitalquote, hohe Bilanzsumme

- Analysten-Meinung durchwachsen (neutral bis leicht positiv)

- Gewinnschwäche im Q2-Ausblick (EPS Guidance Q2 unter Vorjahr)

T-Mobile US

287,98 Mrd. US-Dollar Marktkap., 29,4 % 1J-Rendite, KGV 24,7, Dividendenrendite 1,6 %. Stärken: Marktführer, Wachstum bei Mobilfunk und FWA, Innovationstempo, starke EPS-Überraschungen, hoher Cashflow. Schwächen: Bewertung nahe Fair Value, Verschuldung, Integration neuer Geschäftsbereiche, Unsicherheit bei Glasfaserstrategie. Analystenziele reichen von 200 bis 309 US-Dollar, Konsens-Upside 13,3 %, laut Fair Value -5,5 %.

🚀 Wachstumstreiber und Rekordzahlen

T-Mobile glänzte mit einem EPS von 2,84 US-Dollar (Q2), übertraf die Erwartungen deutlich und steigerte den Umsatz auf 21,13 Mrd. US-Dollar. Der Free Cashflow erreichte ein Rekordhoch, die Prognosen für Service-Umsatz und Kundenzuwachs wurden angehoben. Die Übernahme von U.S. Cellular stärkt die Netzabdeckung spürbar. Analysten erwarten ein stabiles EBITDA-Wachstum von 5–7 % und setzen auf FWA/Fiber als künftige Wachstumsmotoren.

💡 Stärken & Chancen

- Marktführer Wireless & FWA (Fixed Wireless Access)

- Starke Margen (EBITDA 38,2 %, Nettomarge 13,9 %)

- EPS-Wachstumsausblick 14,8 % (FY25), Umsatzprognose +6,6 %

- Solide Analystenstimmung: Konsens „Buy“ (2,1), 28 Kursziel-Schätzungen

⚠️ Schwächen & Risiken

- Bewertung nahe Fair Value (fair value: 237,99 US-Dollar, Kurs: 251,94 US-Dollar)

- Verschuldung: Debt/EBITDA 3,2x, Debt/Capital 31,4 %

- Integration von Akquisitionen & neue Glasfaserstrategie mit Unsicherheiten

- Kurzfristig technische Schwäche, überkaufte Indikatoren

Xylem

34,16 Mrd. US-Dollar Marktkap., 8,7 % 1J-Rendite, KGV 34,0, Dividendenrendite 1,3 %. Stärken: Margenstärke, 14 Jahre Dividendensteigerung, solide Bilanz, hohes Analystenvertrauen, Wachstum bei Smart-Metering. Schwächen: hohe Bewertung (KGV, Umsatzmultiplikator), nur moderates Fair-Value-Potenzial, Margensteigerung wird anspruchsvoller. Analystenziele 125 – 175 US-Dollar, Konsens-Upside 29,3 %, Fair Value -5,8 %.

🕵️ Qualität und Wachstum mit Perspektive

Xylem liefert Qualität und Wachstum – aber der Markt preist das bereits ein. Kurzfristig technische Schwäche, mittelfristig solide Perspektive dank Infrastrukturtrends und globaler Nachfrage. Analystenkonsens bleibt optimistisch, aber Luft nach oben wird dünner. Jetzt zählt operative Exzellenz.

🚀 Stärken auf einen Blick

- Margen & Profitabilität: EBITDA-Marge 19,7 %, Nettomarge 10,4 %, ROIC 7,4 %, ROE 8,6 %

- Dividendenqualität: 14 Jahre in Folge erhöhter Ausschüttungen, 15 Jahre ohne Unterbrechung

- Bilanz: Liquidität (Current Ratio 1,8x, Quick Ratio 1,2x), 1,3x Verschuldung/EBITDA – solide für das Industrieumfeld

- Wachstum: Umsatzwachstum 16,3 %, Prognose für 2025: 4,5 %

- Analystenstimmung: 17 Kursziele, Konsens „Strong Buy“, 15 Anhebungen zuletzt

⚡ Schwächen und Risiken

- Bewertung: KGV 34,0, Umsatzmultiplikator auf Rekordniveau, Fair Value laut Analysten sogar 5,8 % unter Kurs

- Wachstum vs. Bewertung: Margensteigerung wird nach +500 bps (seit 2022) zusehends schwieriger (TD Cowen), offensichtlicher Kurstreiber fehlt

- Technik & Orders: Technische Indikatoren (1h–5h) durchgängig „Strong Sell“, kurzfristige Schwäche, Orderwachstum in China klar negativ

- Schulden: Moderates Verschuldungsniveau, aber kein Bilanzwunder

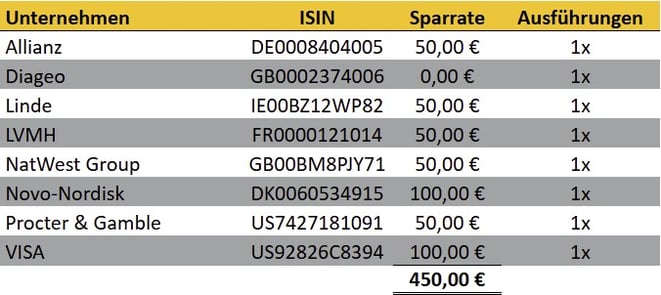

Ich habe dir nachfolgend die aktualisierten Aktien-Sparpläne in Tabellenform zusammengefasst - zuerst die bei Trade Republic.

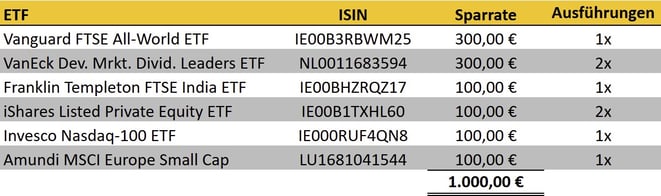

Bei Scalable Capital kann man zwar verschiedene Ausführungstage bestimmen, aber leider nur jeweils einen pro Monat und Aktie bzw. ETF.

Parqet

Seit einiger Zeit probiere ich Parqet für die Portfolioanalyse*. In meinen Monatsabschlüssen teile ich darüber auch mein REITs-Depot aus dem Projekt Wohnung Nr. 9. An dieser Stelle will ich mal mein Finanzen-Net ZERO-Depot zeigen, das ich im Februar 2023 wieder angefangen habe zu befüllen. Da sind einige schöne Dividendenaktien drin. Auch meine neuesten Käufe (in dem Depot) kannst du da sehen.

Parqet* bietet jetzt den sogenannten Autosync für die Verbindung mit Trade Republic* und mit Scalable Capital* an. Das heißt, dass bei Bedarf die komplette Transaktionshistorie bei den beiden Brokern in die App gezogen wird. Ich habe es ausprobiert, und es hat wunderbar funktioniert. Eine echte Arbeitserleichterung!

👉 Link zur Visualisierung meines ZERO-Depots via

Parqet

👉 Link zu Parqet*, falls du es auch mal kostenlos ausprobieren oder 10 % auf die

kostenpflichtige Version mit mehr Funktionen sparen möchtest

👉 Link zu

Finanzen NET ZERO* (kostenlose Wertpapierkäufe ab 500 € Transaktionsvolumen und vieles mehr).

getquin

Ich habe unter anderem meine Sparplan-Depots mit getquin* verbunden, und du kannst sie dir auf diesem Wege ansehen und kommentieren. Natürlich nicht nur mein Depot. Dort gibt es eine große Community. Lade dir die kostenlose App runter und verbinde dein(e) Depot(s). Bei Interesse connecte dich mit meinem getquin-Profil. Du findest mich unter @freakyfinance

👉 Join the Investment Community!*

Hinweis: Link funktioniert nur am Smartphone!

Nachfolgend kannst du meine ETF-Sparpläne sehen.

Wertpapierkäufe

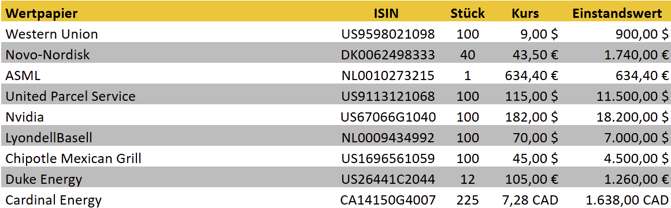

12 Stück Duke Energy zu je 105,00 €

Damit habe ich nun 20 Stück des soliden Versorgers im Bestand. 3,4 % Dividendenrendite bei 17 Jahren Steigerung in Folge würde ich als stabil bezeichnen.

40 Stück Novo Nordisk zu je 43,50 €

Ist der Boden hier gefunden? Langfristig gehe ich von höheren Kursen aus. Vor nem halben Jahr hat man von solchen Kursen geträumt. Nun sind sie Realität. Man hat aber nur etwas davon, wenn man

sie nutzt. Ob es aufgeht, wird man sehen.

1 Stück ASML Holding zu je 634,00 €

Meine vorher einsame ASML Aktie hat nun wieder etwas Gesellschaft bekommen. Ich gehe hier von einer Unterbewertung aus und setze auf Kursgewinne.

100 Stück United Parcel Service zu je 115,00 $

und

100 Stück Chipotle Mexican Grill zu je 45,00 $

und

100 Stück LyondellBasell zu je 70,00 $

und

100 Stück Western Union zu je 9,00 $

Diese Aktien wurden mir über ins Geld gelaufene Short Put Optionen ins Depot eingebucht.

100 Stück Nvidia zu je 182,00 $

Im Vorfeld der Earnings habe ich einen Trade mit Gewinngarantie auf NVDA eröffnet. Dabei handelt es sich um einen Collar mit einer Laufzeit bis zum 16. Januar 2026. Ich habe also 100 NVDA Aktien

zu je 182 USD gekauft, die Position mit einem 180er Long Put für 1.585 USD abgesichert und gleichzeitig einen 185er Covered Call für 1.835 USD verkauft. In der Bilanz stehen jetzt also 250 USD

Profit. Da der Covered Call eine höhere Prämie gebracht hat, als die Absicherung gekostet hat.

Wenn ich den Trade bis zum Laufzeitende halte, kann ich keinen Verlust machen. Am unteren Ende (Kurs unter 180 USD) kommt ein Gewinn von 50 USD raus und am oberen Ende (Kurs über 185 USD) winken

sogar 550 USD. Auf ein Jahr hochgerechnet ergibt das eine Rendite zwischen 0,8 und 8 %. Bestaunen kannst du den Trade hier.

Im Maximum Dividend Depot im Rahmen meines Projekts Wohnung Nr. 7 gab es im August einen neuen Kauf und natürlich einige Einnahmen.

Ins Depot geholt habe ich die Cardinal Energy Aktie aus Kanada. Ich wollte unterhalb der 7 CAD einsteigen. Als ich meine Limit-Order platzierte, lag der Kurs knapp über 7 CAD. Statt mir den Gefallen zu tun, kurz unter das Limit zu fallen, stieg der Kurs rasant an. Nachdem er wieder etwas zurückkam, habe ich gekauft. Der Kurs ist recht volatil, und so hoffe ich, eine zweite Tranche so zu erwischen, dass die Dividendenrendite auf meinen durchschnittlichen Einstiegspreis oberhalb der 10 %-Marke liegt. Bis es soweit ist, muss ich mich mit 9,8 % zufrieden geben.

Die Einnahmen aus diesem Depot werde ich fortan analog zu den Ergebnissen im Projekt Wohnung Nr. 9 in den Monatsabschlüssen bzw. Einnahmenreports veröffentlichen.

Zur Erinnerung, wie das Maximum Dividend Depot funktioniert und was damit erreicht werden soll, kannst du dir gerne das Video ansehen. Darin erkläre ich alles.

👉 Zweistellige Renditen in meinem neuen Maximum Dividend-Depot | Projekt Wohnung Nr. 7 startet

Informationen über hoch ausschüttende Wertpapiere:

👉 REITs - Diversifikation und Dividenden durch Immobilienaktien

👉 Wie du mit Preferred Stocks von regelmäßigen Ausschüttungen profitierst

👉 Royalty Trusts: Rohstoffe und Dividenden gemeinsam ins Portfolio packen

👉 Business Development Companies: US-Fonds für Einkommensinvestoren

👉 Closed-end Funds: Dividendenstarke Alternative zu ETFs für fast jede Investmentstrategie

Auch im Hochdividenden-Depot und im Dividendenwachstums-Depot sind die Lounge-Mitglieder und ich im August wieder tätig geworden. Alle Sessions werden aufgezeichnet und stehen den Mitgliedern dadurch dauerhaft zur Verfügung.

Aufbau eines Hochdividenden-Depots

Falls du dich für den Aufbau eines Hochdividenden-Depots interessierst:

In meinem Mitgliederbereich, der freaky finance Cashflow-Lounge, sind wir seit September 2022 dabei, dies zu tun. Vielleicht hast du Lust, bei unseren regelmäßigen Zoom-Sessions dabei zu sein und dich entweder aktiv mit einzubringen oder passiv von unseren Ideen und Recherchen zu profitieren. Wir haben gewisse Kriterien für die Wertpapiere, die wir in das Depot aufnehmen wollen, festgelegt und screenen nun ständig den Markt nach aussichtsreichen Titeln für unsere Kandidatenliste. Nach und nach entsteht so ein qualitativ hochwertiges und hochausschüttendes Depot.

Selbstverständlich kann jederzeit noch dazugestoßen und eine Mitgliedschaft erworben werden. Die Sessions zeichne ich auf. Neue Mitglieder erhalten Zugang zu den Aufzeichnungen und allen nötigen Informationen.

👉 Infos und Beitrittsmöglichkeit zur freaky finance Cashflow-Lounge

Ende November 2023 war in der Lounge zusätzlich der Kick-Off für den Aufbau eines Dividendenwachstums-Depots. Ein weiterer Grund, dich in die freaky finance Cashflow-Lounge zu begeben!

👉 Infos und Beitrittsmöglichkeit zur freaky finance Cashflow-Lounge

Die Abonnenten der Finanzbombe erhalten jeden Freitag mein kostenloses Wochenupdate per E-Mail, in dem ich meine aktuellen Käufe und Verkäufe der Woche kundtue.

Die aktuelle Finanzbombe kannst du über diesen Link lesen.

Die Themen der Woche sind:

Ein Trade mit Gewinngarantie & meine Dividenden-Offensive |

Dein Depot liebt Dividenden – du auch?

In der neuen Finanzbombe ist alles drin, was dein Depot liebt:

– Trade mit Gewinngarantie 🛡

– Dividenden-Offensive nur 59 € 🎟

– 533 € Bonus fürs Zypern-Event 🌴

– Neuer Artikel: Was sind Dividenden? 📈

📩 Lesenswert & unterhaltsam:

Wenn du noch schneller über Neuigkeiten im freaky finance Universum und rund um meine Finanzen informiert werden möchtest, dann abonniere bitte meinen Broadcast-Channel beim Messenger-Service Telegram.

👉 folge dazu diesem Link: https://t.me/freaky_finance_Broadcast

oder WhatsApp:

👉 folge dem freaky finance WhatsApp Kanal

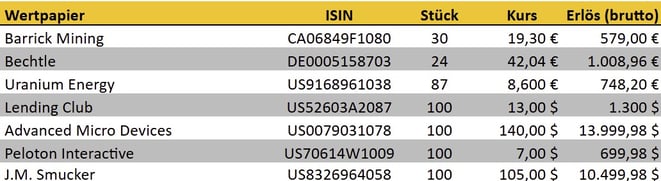

Meine Wertpapierverkäufe

30 Stück Barrick Mining zu je 19,30 €

Endlich wurde auch meine Limit-Verkaufsorder für Barrick knapp über Einstandspreis ausgeführt. Die Aktie hat sich leider nicht adäquat zum Goldpreis entwickelt. Deswegen hatte ich sie zum Verkauf

eingestellt.

24 Stück Bechtle zu je 42,04 €

Am 8. August sprang Bechtle über 13 % hoch, und meine Verkaufsorder knapp über Einstand wurde getriggert.

Zu Bechtle schrieb ich in der Finanzbombe vom 25.04.2025 folgendes:

Kauf 12 Stück Bechtle zu je 35,26 €

Ich wollte eine Limit-Verkaufsorder für meine 12 Bechtle Aktien aufgeben und habe bei der Gelegenheit versehentlich gekauft. Verkaufen möchte ich aus steuerlichen Gründen hinsichtlich einer

möglichen späteren Auswanderung. Es hat also a) keine Eile und b) ist es nicht, weil ich Bechtle als Aktie "schlecht" finde. Also versuche ich, die Panne folgendermaßen zu nutzen: Mit dem Kauf

habe ich den Einstandskurs gesenkt. Dementsprechend früher erreiche ich nun das angepeilte Ausstiegslevel, sollte der Kurs steigen. Die Verkaufsorder für die gesamte Position habe ich nun korrekt

hinterlegt.

87 Stück Uranium Energy zu je 8,60 €

Ich habe die Position mit etwa 10 % Gewinn verkauft. Was Uran betrifft, bleibe ich in Kazatomprom investiert. Da gibt es eine hübsche Dividendenrendite.

Je 100 Stück AMD, Lending Club, Peleton und JM Smucker.

Alle sind mir mit Gewinn via Covered Calls ausgebucht worden:

- AMD + 1.371,81 $

- Lending Club + 628,92 $

- Peleton + 40,98 $

- JM Smucker + 305,86 $

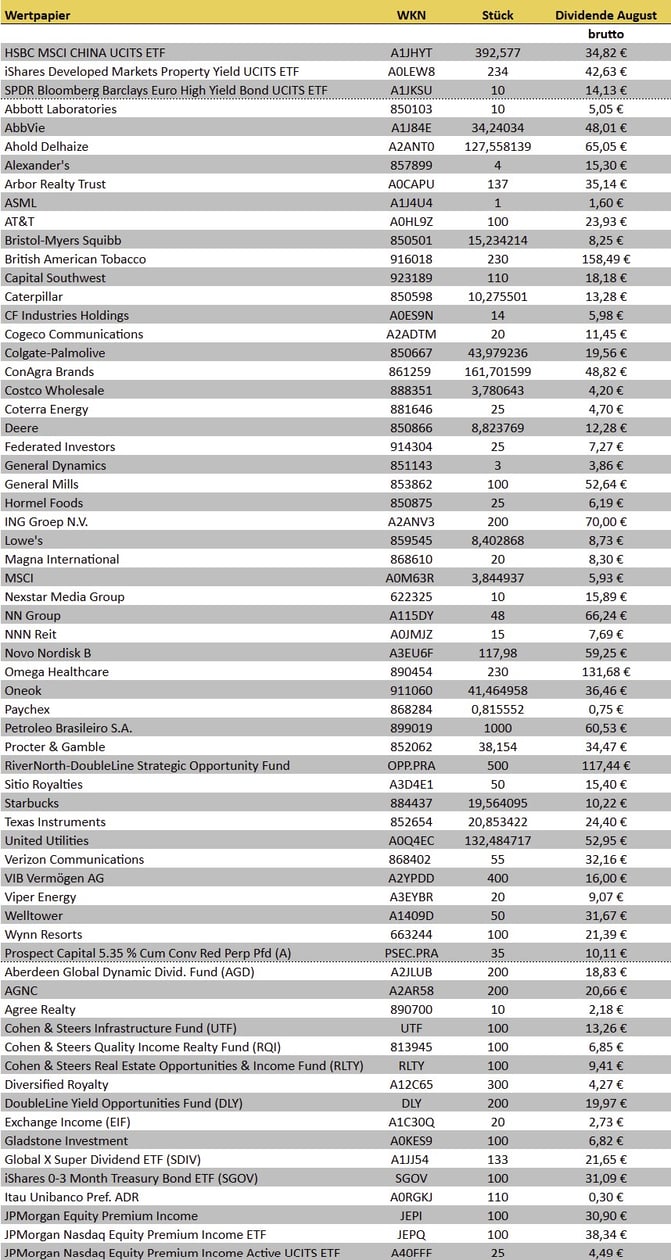

Meine Dividenden im August

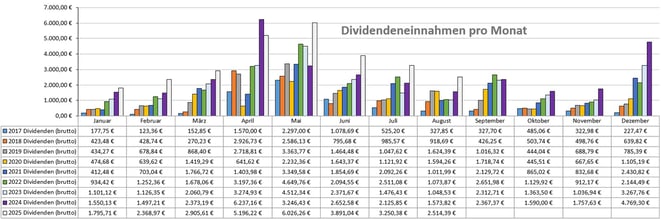

Die von mir vereinnahmten Ausschüttungen aus Wertpapieren beliefen sich im August auf 2.514,39 € (brutto).

Der Vorjahresmonat konnte um fast 60 % überboten werden. In diesem Jahr habe ich bisher nur einen Monat, in dem die Dividenden gegenüber dem Vorjahresmonat rückläufig waren - das aber hauptsächlich, weil sich Ausschüttungstermine in andere Monate verschoben haben. Im Schnitt beträgt die Steigerung in diesem Jahr bisher über 40 % pro Monat!

Inzwischen habe ich 2025 mehr Dividenden vereinnahmt als im gesamten Jahr 2023. Und ich bin noch lange nicht fertig, denn es warten noch ca. 150.000 € darauf, investiert zu werden.

Ein Ziel von mir ist es seit diesem Jahr immer, über 1.500 € Dividende pro Monat zu erhalten. Außerdem möchte ich mit meinem Projekt "monatliches Grundrauschen erhöhen" allein mit Monatszahlern 1.000 € (brutto) pro Monat kassieren. Diese Hürde ist bei mir sowie nur in ganz wenigen Monaten in Gefahr. Im Normalfall überspringe sie relativ sicher, obwohl ich sie jedes Jahr anhebe.

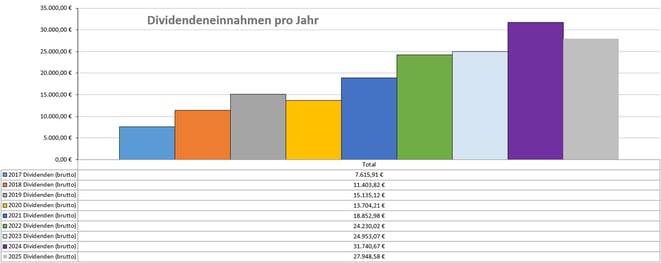

Die folgende Grafik zeigt die Einnahmen (2025 hellgrau) in einem Balkendiagramm pro Monat und die Vergleichswerte aus den Vorjahren (2017 blau; 2018 orange; 2019 grau; 2020 goldgelb; 2021 dunkelblau; 2022 grün; 2023 hellblau; 2024 lila).

Das Diagramm ist durch Anklicken vergrößerbar!

Auf Jahresbasis seit 2017 sieht das so aus wie in der obigen Grafik dargestellt.

Mein Dividendenziel für dieses Jahr hatte ich im Artikel für meine Jahresziele 2025 verraten.

Was Dividenden angeht, habe ich auch in Zukunft noch einiges vor! Mit dem oben erwähnten Aufbau der Dividenden-Depots in der Lounge nehme ich zukünftige Dividendenerträge noch stärker in den Fokus.

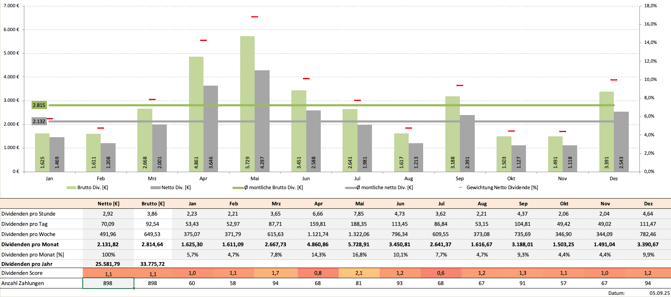

Stand heute komme ich nach der aktuellen Zusammensetzung meines Einzelaktiendepots laut der Prognose in der Dividendenstrategie Tool-Box Pro + von Krawattenlos* (mit dem Code "freaky_finance" sparst du 20 € auf das Jahresabo!) zukünftig mit 898 Ausschüttungen auf über 33.775 € (brutto) Dividenden pro Jahr von meinen Aktien - inzwischen habe ich übrigens auch die meisten ETFs und Fonds integriert.

Einige CEFs und ETFs lassen sich aber in das Tool nicht einpflegen. So fehlen in der Auswertung beisspielsweise der SPDR Bloomberg 1-3 Month T-Bill ETF (BIL) und der iShares 0-3 Month Treasury Bond ETF (SGOV).

Die Prognose kannst du im nächsten Bild sehen. Durch Anklicken ist die Grafik vergrößerbar!

Dann erkennst du an dem grauen horizontalen Balken meine durchschnittliche monatliche Nettodividende. Das Tool zeigt jetzt über 2.130 € Netto-Dividende im Monat an. Nimmt man noch die Ausschüttungen der oben genannten Wertpapiere mit rein, die sich nicht ins Tool integrieren lassen, so bekommt man nochmal etwas mehr raus. Das ist mehr, als ich für meinen bescheidenen Lebensstil benötige.

Starte DEINE Dividenden-Offensive!

Wenn du auch so ein Dividenden-Fan bist wie ich, dann darfst du dir meinen Online-Dividendenkongress zwischen 7. und 9. November auf keinen Fall entgehen lassen.

Lerne von einigen der bekanntesten Dividenden-Experten im deutschsprachigen Raum: Luis Pazos, Nils Gajowiy, Torsten Tiedt, Frederik Keilen und einige mehr teilen ihre praxiserprobten und hochprofitablen Dividenden-Strategien.

Die Online-Dividenden-Offensive ist perfekt für dich, wenn du:

🐣 Einsteiger bist und endlich verstehen willst, wie du mit Dividenden deinen ersten passiven Geldstrom aufbaust – einfach und praxisnah.

📈 Fortgeschrittener Investor bist, der seine Rendite steigern und typische Fehler vermeiden möchte (z. B. bei Quellensteuern, Depotstruktur oder Aktienauswahl).

💸 Cashflow-Junkie bist, der neue Strategien sucht, um sein Einkommen zu diversifizieren – REITs, Covered-Call-ETFs und internationale Aktien inklusive.

🕰️ Langfristig denkst und deine Altersvorsorge selbst in die Hand nehmen willst – mit stetig wachsenden Ausschüttungen statt nur staatlicher Rente.

🤝 Teil einer Community werden willst, die dein Interesse an Dividenden teilt, dich motiviert und inspiriert – echter Austausch garantiert.

✨ Kurz gesagt: Dieses Wochenende lohnt sich für alle, die den Traum von regelmäßigem Cashflow endlich in die Realität umsetzen wollen – egal, ob du bei null startest oder schon mittendrin bist.

Sichere dir jetzt deinen Platz bei der Online-Dividenden-Offensive 2025:

Optionshandel

Rendite und Entwicklung des S&P 500 im August 2025

Die Performance des S&P 500 verlief im August 2025 stabil aufwärts 🚀

Der August ist ja eigentlich für seine Schwäche bekannt, aber nicht so in diesem Jahr: Der S&P 500 hat uns überrascht und eine Rendite von 1,91 % erzielt! 📈

Der Monat startete bei 6339,39 Punkten und schloss am Monatsende mit satten 6.460,26 Punkten ab.

Was trieb den Markt an?

Vor allem die Zinsdebatte rund um Fed-Chef Jerome Powell, der auf dem Jackson Hole Symposium eine mögliche Zinssenkung in den Raum stellte. Das gab den Bullen ordentlich Rückenwind! 🌬️🐂

Auch die jüngsten Inflationsdaten sorgten für Entspannung, und die Berichtssaison lief besser als erwartet. Zwar gab es bei einzelnen Tech-Giganten wie Nvidia etwas Gegenwind, doch das konnte die positive Marktstimmung vorerst nicht trüben.

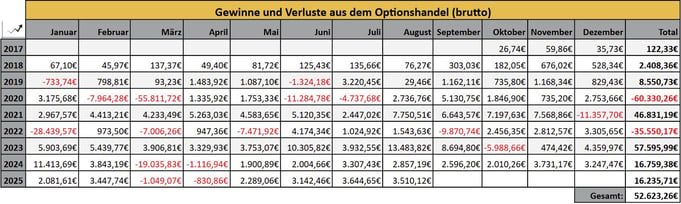

Von den anhaltend steigenden Kursen des breiten Marktes konnte auch mein Optionshandel wieder profitieren. Alle Depots lieferten eine positive Rendite.

Zu Buche steht für den August mit 3.510,12 € ein ganz ähnliches Ergebnis, wie im Juli.

Optionssprechstunde - Der Podcast für Aktien, Börse und Optionshandel!

Im Podcast "Optionssprechstunde" spreche ich mit Thorsten Eberhart von Options4Winners über den Optionshandel. Wir sind der Meinung, dass diese Königsdisziplin des aktiven Börsenhandels im deutschsprachigen Raum zu Unrecht ein Nischendasein fristet und wollen so einen Beitrag dazu leisten, dies zu ändern. Aber auch allgemeine sowie aktuelle Themen rund um Aktien und Börse kommen immer wieder zur Sprache, wenn wir beide uns unterhalten.

In der 1. Content-Folge der Optionssprechstunde klären wir die Frage, was der Optionshandel überhaupt ist und sprechen über die Grundlagen dieser Königsdisziplin an der Börse. Diese Grundlagenfolge haben wir auf 2 Teile aufgeteilt. Das heißt, du solltest dir im Anschluss Teil 2 und gerne auch alle weiteren Folgen anhören!

👉 Optionssprechstunde: Was ist der Optionshandel? Grundlagen Teil 1

Abonniere unseren Podcast auf Apple, Spotify oder der Podcast-Plattform deiner Wahl!

👉 zur Optionssprechstunde auf Spotify

👉 zur Optionssprechstunde für Apple-User

Du möchtest den Optionshandel lernen?

Wenn du das Thema ernst nimmst, komm zu einem unserer Live-Workshops. Dort lernst du unter Anleitung genau das, was du brauchst, um sicher und souverän mit der TWS zu arbeiten und deine ersten Cash Secured Puts zu platzieren.

📍 Die nächsten Termine:

-

Göttingen – Freitag, 19.09.2025

-

Frankfurt – Freitag, 03.10.2025

In Kleingruppen nehmen wir uns die TWS zur Brust und starten gemeinsam die ersten Trades.

👉 Jetzt einen der Workshops buchen und deinen Einstieg meistern:

Einkommensoptionäre (Luis Pazos & Vincent Willkomm) LIVE

Optionshandel Praxis-Workshop am 19.9. in Göttingen

Gemeinsam mit Luis Pazos biete ich in diesem Jahr wieder einen Praxis-Workshop für eine kleine Gruppe Einsteiger in den Optionshandel an. Zunächst wird die Theorie erarbeitet sowie die Handelsoberfläche erklärt und eingerichtet, um anschließend in die Praxis zu gehen!

Weitere Details zu der Veranstaltung und die Möglichkeit, einen Platz zu buchen, gibt es unter dem folgenden Link (inklusive Frühbucherrabatt):

👉 Optionshandel Praxis-Workshop am 19.09.25 in Göttingen

Restplätze verfügbar!

Optionssprechstunde (Thorsten Eberhart & Vincent Willkomm) LIVE

📍 Frankfurt am Main | 📅 03.10.2025 | ⏰ 10:00 Uhr – open end

Du willst endlich deine ersten Options-Trades durchführen – aber brauchst Klarheit, Struktur und jemanden, der dir über die Schulter schaut?

Dann ist dieser LIVE-Workshop genau das Richtige für dich!

Der Feiertag gibt dir die Möglichkeit, endlich durchzustarten.

🔍 Was dich erwartet

- Konservativer Optionshandel mit echten Praxisbeispielen

- Schritt-für-Schritt-Einrichtung der Trader Workstation (TWS)

- Begleitung beim Platzieren deiner ersten Orders

- Individuelle Unterstützung und offener Austausch

- Abendprogramm

✅ Nach dem Workshop kannst du

- Covered Calls und Cash-Secured Puts sicher handeln

- Dein Risiko kalkulieren und Trades nachvollziehbar dokumentieren

- Die TWS bedienen und dein Portfolio gezielt aufbauen

- Eigenständig und selbstbewusst in den Optionshandel einsteigen

🧾 Hard Facts

- Veranstaltungsort: Niedenau 36, 60325 Frankfurt am Main

- Datum & Uhrzeit: Beginn 10:00 Uhr, bis ca. 20:30 Uhr Seminar, anschließend gemütliches Beisammensein & Austausch in einem Lokal in der Nähe

- Plätze: Max. 30 Teilnehmer

- Preis: 599 € inkl. MwSt.

- Inklusive: Teilnahme, Snacks & Getränke im Seminarraum

🎟️ Jetzt anmelden und deinen Platz sichern!

Jetzt noch 499 € statt 599 € Normalpreis

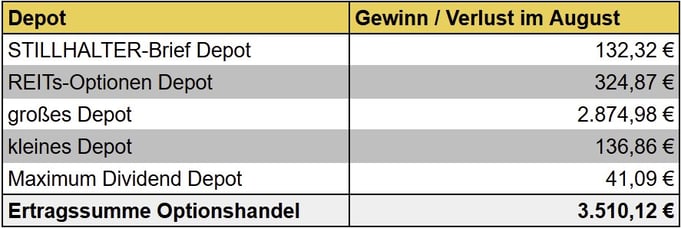

STILLHALTER-Brief Depot

Im STILLHALTER-Brief-Depot weist der Broker für den August einen Gewinn in Höhe von 132,32 EUR aus.

👉 Jetzt STILLHALTER-Brief Abonnent werden und mitverdienen

REITs-Optionen Depot

Im Rahmen meines Projektes Wohnung Nr. 9 führe ich ein weiteres Unterdepot, in dem ich ausschließlich Positionen mit Immobilienbezug handle.

Im August gab es hier einen Gewinn in Höhe von 324,87 EUR.

Großes Depot für den Optionshandel

In meinem Hauptdepot gab es im August einen Gewinn in Höhe von 2.874,98 EUR.

Kleines Depot (ehemals Battle-Depot)

Das kleine Depot spielte im Jahr 2021 eine Hauptrolle in meinem gemeinsamen YouTube-Format mit dem Geldkapitän. In der folgenden Playlist sind die Videos zusammengefasst. Wir haben uns dort mit unseren 5k Depots ein Jahr lang in Livestreams einen Wettkampf geliefert und Zuschauerfragen beantwortet. Schau mal rein!

👉 Playlist: Freak meets Captain: Options TV LIVE

Dieses Depot musste sich erstmal von den Folgen des Battles erholen. Über Monate habe ich fast ausschließlich über Calls auf den Bestand Prämien generiert. Danach konnte ich auch wieder regelmäßig Short Puts ins Rennen schicken. Schau gerne in das öffentliche Trading-Logbuch für dieses Depot. Dort ist von Beginn an jede Transaktion dokumentiert.

👉 mein Trading-Logbuch (kleines Depot)

Im August konnten hier 136,86 EUR an Optionsprämien realisiert werden.

Maximum Dividend Depot

Im Zusammenhang mit meinem Projekt Wohnung Nr. 7 gibt es seit Februar 2025 das Maximum Dividend Depot. Hier kommen auch vereinzelt Optionen zum Einsatz, weswegen ich das Depot in die Übersicht aufgenommen habe.

Im August habe ich hier einen kleinen Gewinn realisiert: 41,09 EUR.

Gesamtergebnis aus dem Optionshandel

Insgesamt steht aus den verschiedenen Depots für den August ein Gewinn in Höhe von 3.510,12 EUR aus dem Handel mit Optionen zu Buche.

Hier meine Ergebnisse auf Monatsbasis, seit ich in den Optionshandel eingestiegen bin (durch Anklicken vergrößerbar!):

Exklusiv: Der O4W Best Indicator und O4W Clubmitgliedschaft mit 10 % Rabatt!

Den O4W Best Indicator von Thorsten Eberhart (Options4Winners) hatte ich schon mal mit Thorsten zusammen in einem Video vorgestellt. Seitdem leistet mir das Tool gute Dienste.

👉 O4W Best Indicator🚀: Kauf & Konfiguration inklusive Tipps zum Start vom Entwickler Thorsten Eberhart

Thorsten bietet der freaky finance Community exklusiv einen 10 % Rabatt auf den O4W Best Indicator an*!

Falls du dich für dieses bockstarke Tool interessierst und von dem Rabatt profitieren möchtest, dann kannst du dir den Indicator über diesen Link* direkt rabattiert sichern.

👉 O4W Best Indicator mit 10 % Rabatt erwerben!*

DER MEHRWERT FÜR DICH:

- Hervorragend geeignet für den Optionshandel

- Hohe Trefferquote durch optimale Signale für Ein- und Ausstiege

- Nutzbar für alle Märkte: Aktien, ETFs, Forex, Commodities

- Sofort anwendbar ohne jegliche Vorkenntnisse in Chartanalyse

- Automatische Überwachung beliebig vieler Märkte

- Keine Abofalle. Zugang endet automatisch nach einem Jahr

Wenn du Mitglied in Thorstens O4W Winners Club werden möchtest, kann ich dir auch dafür 10 % Rabatt* (einfach über diesen Link direkt mit Rabatt Club-Mitglied werden) anbieten. Der Indicator ist übrigens in der Club-Mitgliedschaft bereits enthalten und muss nicht noch zusätzlich erworben werden.

👉 Jetzt Mitglied mit 10 % Rabatt Mitglied im O4W Winners Club werden!*

Schau dich auch gerne im Options4Winners-Shop* um. Grundsätzlich erhältst du 10 % Rabatt auf alles im O4W-Shop, wenn du den Gutscheincode Prozent10_freaky bei der Bestellung eingibst.

Dieser 10 % Rabatt-Voucher lautet immer gleich - egal für welches Angebot im O4W-Shop, und er ist auch für die O4W-Clubmitgliedschaft anwendbar.

Und du so?

Wie ist der August für dich gelaufen? Wie entwickeln sich deine Dividendeneinnahmen? Oder hältst du die Dividendenstrategie für eine Milchmädchenrechnung? Bist du auch im Bereich Optionshandel am Start und hast ordentliche Prämieneinnahmen oder kommst so sogar günstiger an Aktien?

Berichte in den Kommentaren gerne von deinen Erfahrungen, Erfolgen und Fehlern. Bei mir geht auch immer mal wieder was schief, und ich teile hier im Blog auch meine Misserfolge:

Geschlossene Beteiligungen fasse ich nie wieder an, eine Aktie kann auch innerhalb weniger Stunden nach dem Kauf mal 28 % einbrechen und beim Optionshandel war mein Desaster im Vergleich wohl nicht der Rede wert - andere haben da schon ganze Depots an die Wand gefahren.

Also immer schön auf der Hut sein, nicht zu gierig werden, und Diversifikation ist meiner Meinung nach immer eine gute Idee!

Werde Teil der Freak Nation Community!

Hat dir der Artikel gefallen?

Abonniere mein Wochenupdate "Die Finanzbombe". Das kannst du auch oben rechts in der Sidebar erledigen. So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Wenn du noch schneller über Neuigkeiten im freaky finance Universum und rund um meine Finanzen informiert werden möchtest, dann abonniere bitte meinen Broadcast-Channel beim Messenger-Service Telegram.

👉 Folge dazu diesem Link: https://t.me/freaky_finance_Broadcast

oder WhatsApp:

👉 zum freaky finance WhatsApp Kanal

Kennst du schon meine Empfehlungsseite?

Viele Produkte und Dienstleistungen, die ich selber nutze und sonst noch empfehlen kann, findest du ganz exklusiv hier:

👉 zur freaky finance Empfehlungsseite

Meine Käufe und Verkäufe gibt es in Echtzeit in der freaky finance Cashflow-Lounge. Dort wurden auch weitere Teile des umfangreichen Finanzkurses freigeschaltet. Was die Lounge sonst noch zu bieten hat, erfährst du auf der entsprechenden Unterseite:

👉 Die freaky finance Cashflow-Lounge - der exklusive Memberbereich

Die freaky finance Telegramgruppen:

Wenn du magst, folge den Links und komm einfach dazu:

👉 Telegram-Gruppe "Optionshandel für Anfänger" (ca.1.500 Mitglieder)

👉 Aktien, Dividenden und Diverses (ca.1.200 Mitglieder)

Titelbild: pixabay.com ©postman85 und ©geralt (CC0 Creative Commons; bearbeitet von V. Willkomm)

Das könnte dich auch interessieren

auch interessant

* = Affiliate Link

Transparenz: Bei mit einem * gekennzeichneten Link handelt es sich um einen Affiliate Link. Wenn du dich über einen solchen Link anmeldest oder etwas kaufst, hast du dadurch keinerlei Nachteile und bekommst vielleicht sogar ein kleines Startpräsent o.ä. - vor allem unterstützt du damit aber meinen Blog.

Und dafür sage ich an dieser Stelle bereits DANKE!

Kommentar schreiben