Schritt für Schritt mehr Vermögen!

Wie du deinen eigenen ETF-Sparplan einrichtest

Ein ETF (Englisch: Exchange Traded Fund) ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Indexes oder auch eines ganzen Marktes passiv und kostengünstig nachbildet.

Jeder kann schon mit kleinen Sparbeträgen und wenig Zeitaufwand seinen eigenen erfolgreichen Vermögensaufbau starten und mit Indexfonds seine eigene Erfolgsgeschichte schreiben.

Lass uns in diesem Artikel gemeinsam schauen, wie dir ein erfolgreicher Start in deinen ersten eigenen ETF-Sparplan gelingen kann und worauf du dabei achten solltest.

WERBUNG

Was ist ein ETF-Sparplan?

Mit einem ETF-Sparplan investierst du einfach und ohne großen zeitlichen Aufwand regelmäßig in einen börsengehandelten Indexfonds deiner Wahl. Bei den meisten Sparplananbietern stehen dir monatliche, quartalsweise oder halbjährliche Sparintervalle zur Verfügung, so dass es dir möglich ist, den Sparplan an deine individuelle Situation anzupassen. Auch das Aussetzen des Sparplans ist bei Bedarf möglich - wenn auch nicht wünschenswert.

Diese Form der Anlage ermöglicht es dir, nicht nur kostengünstig, sondern auch schon mit relativ geringen Investitionssummen am Aktienmarkt teilzunehmen, und deinen erfolgreichen Vermögensaufbau in Eigenregie zu starten.

Vorteile:

- Mit kleinen Sparbeträgen möglich

- Geringe Kosten

- Breite Angebotspalette der Anbieter

- Große Diversifikation durch Investitionen in marktbreite ETFs

- Flexibel in Dauer, Anzahl und Sparbetrag

- Durch regelmäßige Investitionen vom Cost-Average-Effekt profitieren

Nachteile:

- Rendite ist nicht garantiert

- Keine Überrendite gegenüber dem Index möglich

- Selbstdisziplin ist wegen der hohen Flexibilität nötig

- Keine steuerlichen Vorteile (im vgl. zu Altersvorsorgeprodukten wie z.B. Riester oder der betrieblichen Altersvorsorge)

Alles in allem eine einfache und kostengünstige Möglichkeit, den Vermögensaufbau schon mit kleinen monatlichen Beträgen und ohne großen Aufwand zu beginnen. Du kannst also z. B. regelmäßig 100 EUR investieren, ohne dich ständig darum kümmern zu müssen und deine Rendite durch unnötige Kosten (wie z. B. bei aktiven Fonds) schmälern zu lassen.

Worin sollte man am besten investieren?

Bevor es mit der Suche nach dem richtigen ETF für unseren Sparplan losgeht, möchte ich noch kurz einige Schlagwörter nennen, weshalb wir passiv in einen Indexfonds investieren wollen:

- Transparenz

- Einfachheit

- Flexibilität

- kostengünstig

- gute Diversifikationsmöglichkeiten

Wenn du detailliert in den Vergleich der 3 Anlagemöglichkeiten Einzelaktien, Investmentfonds und Indexfonds schauen möchtest, findest du hier im Blog einen sehr ausführlichen Vergleich dieser 3 populären Wege in Wertpapiere zu investieren sowie eine weitere kritische Betrachtung von aktiven Fonds vs. ETFs.

Die Qual der Wahl – welcher ETF passt zu mir?

Weltweit gibt es heute über 7.270 verschiedene börsengehandelte Indexfonds (Stand Januar 2018), in denen mittlerweile über 5 Billionen USD angelegt sind. Ja, du liest richtig! Über 7.270 verschiedene ETFs! – Wer soll da noch den Durchblick haben?

Hier kann man schnell den Überblick verlieren und du siehst vielleicht den Wald vor lauter ETF-Bäumen nicht mehr. Also sollten wir uns einen konkreten Plan überlegen, um aus dem großen Wald ein solides und übersichtliches Wäldchen zu machen, aus welchem du schließlich den für dich passenden ETF auswählen kannst.

Da es besonders wichtig ist, sein Risiko möglichst breit zu streuen, kommen zunächst nur ETFs auf marktbreite Indizes in Frage. Mit dieser Eingrenzung im Kopf machen wir uns nun Gedanken darüber, welchen Aufwand wir betreiben möchten und wie wir ETFs aus den verschiedenen Indizes am besten kombinieren sollten.

Da das angenommene Startbudget mit 100 EUR pro Monat relativ begrenzt ist und es ein oft gehegter Wunsch ist, sich um möglichst wenig kümmern zu müssen, kommt mir sofort der Gastartikel von Dominik zum kleinen Weltportfolio mit 1 bis 2 ETFs in den Sinn. Wie in dem Artikel beschrieben, soll es hier auch um Einsteiger am Aktienmarkt gehen, die ein begrenztes Budget haben und am besten die ganze Welt im Depot haben möchten, ohne zeitaufwändige Analysen von Aktien betreiben zu müssen. Der Entschluss steht fest: Wir kaufen uns die Welt mit nur einem ETF!

Im nächsten Schritt unserer Überlegungen schauen wir uns an, mit welcher Art der Indexabbildung du dich bei deiner Investition besser fühlst. Hier stehen die physische und die synthetische Methode zur Wahl. Die physischen ETFs versuchen, ihren zu Grunde liegenden Index abzubilden, indem die ETF-Anbieter (Emittenten) alle darin enthaltenen Aktien erwerben.

Ein synthetischer ETF repliziert seinen Leitindex nicht durch den direkten Kauf der im Index enthaltenen Aktien, sondern bildet diesen durch sogenannte SWAP-Positionen nach. Diese SWAP-Geschäfte werden zwischen dem ETF und einem Finanzdienstleister abgeschlossen, der die Kursentwicklung des zugrundeliegenden Index‘ an den ETF übermittelt. Im Gegenzug erhält er eine Gebühr sowie die Teile der Rendite eines Sicherheitsportfolios, das aus den Anlagegeldern des ETF gebildet wird. Wenn du mehr über die Unterschiede zwischen physischen und synthetischen ETFs erfahren möchtest, empfehle ich dir Teil 1 und Teil 2 des sehr ausführlichen Beitrags zu dem Thema von Sebastian hier im Blog.

Last but not least ist für die ETF-Wahl noch die Ertragsverwendung von Bedeutung. So gibt es ausschüttende und thesaurierende ETFs. Während bei einem ausschüttenden ETF die Gewinne direkt auf dein Konto überwiesen werden, werden die Erträge eines thesaurierenden ETFs automatisch wieder in ETF-Anteile angelegt.

Auswahlkriterien auf einem Blick:

- Wahl des zu Grunde liegenden Index

- Anzahl der zu besparenden ETFs

- Replikationsmethode (physisch vs. synthetisch)

- Ertragsverwendung (Ausschüttung vs. Thesaurierung)

- Einklang mit meiner Anlagestrategie

- Weitere: Fondsanbieter, Fondsdomizil, Fondsvermögen und Kosten

Fazit - du hast deinen ETF gefunden

Noch mal zusammengefasst: Du möchte es so einfach wie möglich haben, scheust das Rebalancing (d.h. die regelmäßige Anpassung der prozentualen Verteilung der Positionen im Depot) und möchtest das Risiko auf einem möglichst breiten Marktindex streuen. Weiterhin schläfst du wesentlich ruhiger, wenn dein ETF die Aktien in seinem Bestand auch wirklich kauft und nicht über ein SWAP-Geschäft nachbildet. Da du dich für deine Mühen auch regelmäßig belohnen lassen möchtest, freust du dich über regelmäßige Dividenden auf deinem Konto und siehst sie als Motivation für weitere Investitionen an.

Und siehe da: Aus dem anfangs angesprochenen riesigen Wald von ETFs ist ein kleines Wäldchen aus wenigen ETFs geworden, in welchem wir jetzt deinen Wunsch-ETF, den VANGUARD FTSE ALL-WORLD UCITS ETF (WKN: A1JX52), gefunden haben.

Einige weitere Alternativen:

Die Wahl des Indexfonds FTSE All World von Vanguard ist eine individuelle Entscheidung und soll keine konkrete Anlageempfehlung sein. Je nach eigenen Anlageschwerpunkten und persönlichen Vorlieben kann hier die Anzahl der ETFs variieren und die Wahl auch auf andere ETFs fallen. Daher an dieser Stelle in Anlehnung an das 1 oder 2 ETF Portfolio ein paar weitere Anregungen für verschiedene ETFs, die für dich interessant sein könnten:

All World:

World:

- Lyxor MSCI World (LUX) UCITS ETF (WKN: ETF110)

- Vanguard FTSE DEVELOPED World UCITS ETF (WKN: A12CX1)

Emerging Markets:

- iShares Core MSCI EM IMI UCITS ETF (WKN: A111X9)

- Lyxor MSCI Emerging Markets (LUX) UCITS ETF (WKN: ETF127)

Finde den für dich passenden Broker

Jetzt, wo du weißt, in welchen ETF du investieren möchtest, benötigst du im nächsten Schritt ein günstiges Online-Depot bei einem Broker deiner Wahl, welcher deinen Wunsch-ETF im Idealfall als kostenlosen Sparplan anbietet. Es sollen dir bei deiner Investition schließlich möglichst keine Gebühren für den Kauf, die Verwahrung deiner Wertpapiere oder die Verwaltung deines Onlinedepots entstehen. Hierfür nutzt du am besten eine der zahlreichen Vergleichsplattformen, wobei sich nach meinen Erfahrungen hierfür das Vergleichsportal von justETF sehr bewährt hat.

Verstricke dich aber nicht in Detailfragen und versteife dich nicht auf den einen optimalen Broker. Denn den perfekten Broker gibt es nicht. Finde stattdessen das beste Gesamtpaket für dein Vorhaben und fang einfach an!

Für den von mir beispielhaft ausgewählte ETF VANGUARD FTSE ALL-WORLD UCITS ETF (WKN: A1JX52) wird mir bei justETF angezeigt, dass Onvista als einer der günstigsten Broker für diesen ETF ist (Stand 01/2020). Ich kann hier bereits ab 50 € investieren und entscheide ich mich für mein Sparvorhaben in Höhe von 100 € für bei der Onvista Bank (zur Onvista Bank*).

Man kann hier auch überlegen den Sparplan alle 2 Monate oder Vierteljährlich ausführen zu lassen - mit einer entsprechend höheren Sparrate, also z. B. 200 € alle 2 Monate oder 300 € pro Quartal. Da die Sparplangebühr pro Ausführung fällig wird spart man so noch eine Kleinigkeit!

Jetzt wird es Ernst – so eröffnest du dein Onlinedepot

Die Eröffnung eines Depots ist im Grunde ein Kinderspiel und benötigt auch nicht viel Zeit. Wer regelmäßig Onlinebanking für seine Geldgeschäfte nutzt, sollte mit der Handhabung der Depoteröffnung keine Probleme haben. Wenn du jetzt noch volljährig bist, steht deinem eigenen Depot nichts mehr im Wege.

Ehe du dich aber endgültig für die Eröffnung des Depots entscheidest, solltest du noch mal die angegebenen Konditionen des Depots prüfen. Bei der onvista Bank, wie bei anderen Anbietern auch, sind die entsprechenden Konditionen des Angebots transparent und übersichtlich aufgelistet. Wenn alles für dich passt, kann die Depoteröffnung über ein Online-Formular erfolgen.

Im ersten Schritt der Depoteröffnung trägst du deine persönlichen Daten in die Eingabefelder des Anmeldeformulars ein. Hier werden personenbezogene Angaben wie Name, Anschrift und Wohnort sowie das Geburtsdatum des Antragsstellers zu deiner Person abgefragt. Weiterhin benötigt die Depotbank an dieser Stelle die Aussage, ob du dich für ein Einzel- oder Gemeinschaftsdepot entscheidest.

Im zweiten Schritt der Registrierung werden deine Kontoinformationen abgefragt, und es erfolgt die Angabe des Referenzkontos der Hausbank sowie weitere kurze Angaben zur Steuerpflichtigkeit.

Anschließend erfolgt im letzten Schritt die Überprüfung der gemachten Angaben. Sollten hier Fehleingaben erkannt werden, kannst du diese ggf. direkt ändern. Die vollständigen und korrekten Angaben werden schließlich auf elektronischem Weg an den Broker übermittelt.

Nach wenigen Tagen solltest du die entsprechenden Papiere für die weitere Depoteröffnung auf dem Postweg erhalten. Mit diesen Papieren in der Hand ist jetzt nur noch die Legitimation über das Postidentverfahren nötig. Hierzu musst du deine Identität in der Postfiliale persönlich bestätigen und direkt an die Bank übersenden lassen. Einige Banken bieten auch ein praktisches Videoidentverfahren an. Nach wenigen Tagen Bearbeitungszeit und der Bestätigung durch die Bank ist das Depot eröffnet, und deinem ersten Trade steht nichts mehr im Wege.

Startschuss – dein erster Sparplan

Jetzt, wo du stolzer Besitzer eines Depots bist, kannst du endlich deinen Plan in die Tat umsetzen und mit einem ETF-Sparplan den Startschuss für deinen erfolgreichen Vermögensaufbau geben.

Wie bereits beschrieben, möchte ich in meinem Beispiel möglichst breit diversifiziert investieren und einen geringen Aufwand bei der Pflege meiner Anlage haben, weshalb ich mich für die 1 ETF Lösung mit dem ETF VANGUARD FTSE ALL-WORLD UCITS ETF (WKN: A1JX52) entschieden habe.

So einfach wie mein Anlagewunsch ist, so einfach und schnell ist es auch möglich, den Sparplan bequem von zu Hause aus am Computer zu starten. Los geht es also mit dem Login in dein eingerichtetes Onlinedepot. Hier wählst du bei der Onvista Bank in der Kopfzeile den Reiter „Sparen und Anlegen“ und gelangst per Mausklick in deine Sparplanübersicht, auf welcher (wenn bereits vorhanden) alle deine aktivierten Sparpläne aufgeführt sind.

Unterhalb der Auflistung befindet sich die Schaltfläche „Neuen Sparplan abschließen“. Durch einen Klick gelangst du in die Übersicht der verschiedenen Sparplanmöglichkeiten der OnVista Bank. Neben die für uns interessanten ETFs kannst du weiterhin in andere Anlageformen wie aktive Investmentfonds, Zertifikate oder ETCs mit Sparplänen investieren.

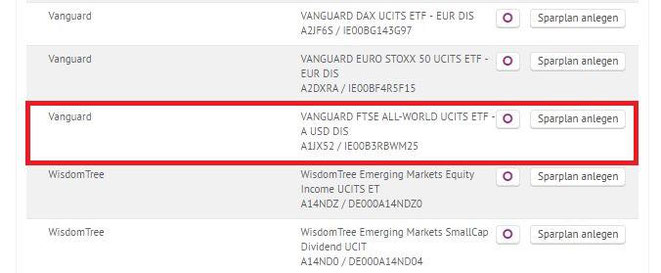

Im nächsten Schritt wählst du zunächst in der Kopfzeile die gewünschte Sparplan Kategorie, in unserem Fall ETFs, aus. Anschließend suchst du den von dir gewünschten, hier den ETF VANGUARD FTSE ALL-WORLD UCITS ETF (WKN: A1JX52), in der Detailübersicht heraus.

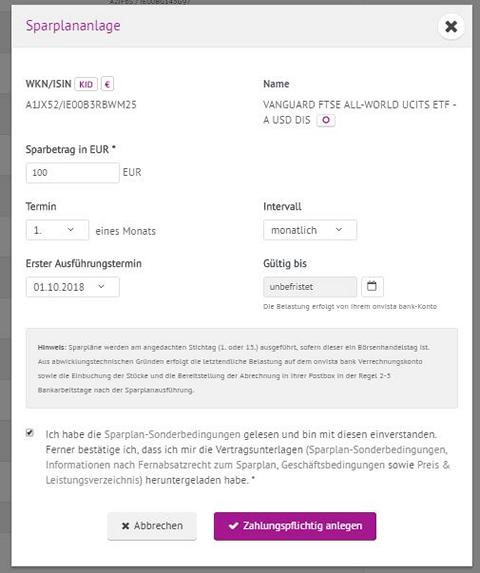

Um nun die konkreten Bedingungen deines Sparplans festzulegen, klickst du auf „Sparplan anlegen“. Wie im folgenden Screenshot zu sehen, kannst du hier folgende Details festlegen:

- Sparplanbetrag (min. 50 € und in 50 € Schritten bis zu maximal 500 €)

- Termin der Ausführung (1. oder 15. des Monats)

- Ausführungsintervall (monatlich oder quartalsweise)

- Erster Ausführungstermin

- Sparzeitraum (Terminauswahl der letzten Durchführung oder unbefristet)

Wenn du alle deine Sparplanparameter eingegeben hast, musst du noch die Geschäfts- und Sparplanbedingungen bestätigen, ehe du mit einem Klick auf den Button „Zahlungspflichtig anlegen“ den Auftrag für die Erstellung und Durchführung deines ETF Sparplans erteilst.

Anschließend solltest du eine Bestätigungsmeldung erhalten und der von dir gewählte ETF, in meinem Beispiel der ETF VANGUARD FTSE ALL-WORLD UCITS ETF (WKN: A1JX52), in deiner Sparplanübersicht im Status „Aktiv“ erscheinen.

Der Anfang ist gemacht – Zeit sich zurückzulehnen

Herzlich willkommen im Kreise der Wertpapieranleger! Du hast es geschafft und profitierst ab jetzt von der Erfolgsgeschichte der ETFs. Damit das auch so bleibt und es nicht nur ein guter Start war, heißt es jetzt Ruhe bewahren.

Klar, auch ich war Anfänger und weiß nur zu gut, wie es einem geht, wenn die ersten Euros investiert sind. Ein Blick ins Depot da, ein Blick auf die Kurse dort und immer die Freude über steigende Kurse. Aber wie wir wissen, ist nicht immer Schönwetter an der Börse, und es kann (und wird) passieren, dass die Kurse auch mal fallen. So groß die Freude über die ersten Gewinne war, so groß muss jetzt auch die Coolness sein.

Nun heißt es ruhig bleiben und warten. Im Grunde kann dir gerade am Anfang nichts Besseres passieren als fallende Kurse, denn fallende Kurse bedeuten auch günstigere Einkaufsmöglichkeiten von Fondsanteilen, und später profitierst du dann von höheren Kursen noch mehr.

Mein Tipp daher: Lass den Sparplan zur Routine werden und schau nur ein bis zweimal im Jahr nach der Entwicklung. Ein ETF-Sparplan sollte unbedingt als sehr langfristige Anlage gesehen werden! Du wirst staunen, was am Ende mit etwas Disziplin und Durchhaltevermögen möglich sein wird – die Macht des Zinseszins wird für dich arbeiten und dein Vermögen langfristig steigern.

Weitere Artikel dieser ETF-Serie

Indexfonds: Warum ETFs eine Erfolgsgeschichte sind. Vermögensaufbau kann auch einfach sein...

Was sind die Unterschiede sowie die Vor- und Nachteile der verschiedenen Vehikel, und wie funktionieren sie?

In diesem Teil der ETF-Serie erklärt Der Depotstudent Dominik, wie man mit wenig Aufwand die ganze Welt in sein Depot holt.

Funktionsweisen, Unterschiede und potenzielle Risiken in der Theorie. Sebastian von rock-die-boerse.de beschreibt hier die unterschiedlichen Indexabbildungen und deren Eigenheiten.

Sicherheit oder Rendite? Das ist die Frage, der Sebastian im 2. Teil seines Gastartikels auf den Grund geht. Er beschreibt, welche Auswirkungen die unterschiedlichen Replikationsmethoden in der Praxis haben.

Mittlerweile gibt es fast 5.000 Indexfonds und es werden täglich mehr. Behalte den Überblick und finde mit Hilfe dieser ultimativen ETF Checkliste den für dich passenden Indexfonds.

Aktiv versus passiv - der ewige Kampf: Gibt es doch noch aktive Fonds, die langfristig besser performen als ETFs?

Sind Smart Beta ETFs herkömmlichen ETFs durch intelligente Anlagestrategien überlegen? Vorteile, Risiken und wie smart diese Investment-Strategie tatsächlich ist.

Immobilien- und REIT-ETFs eigen sich hervorragend, um das berühmte Betongold einfach und auch in kleineren Stückelungen effektiv in den Vermögensmix zu integrieren. Was zu beachten ist, erfährst du in diesem Artikel.

Die meisten Anleger orientieren sich bei der ETF-Auswahl an der Total Expense Ratio (TER), den jährlichen Verwaltungsgebühren eines Indexfonds. Doch ist diese Kostengröße wirklich zielführend? In diesem Artikel erfährst du mehr über die tatsächlichen Kosten eines ETF.

Und du so?

Was hältst du von ETFs als einfache, passive und breit diversifizierte Anlage? Hast du vielleicht schon selber ETFs in deinem Depot und setzt mit ETF-Sparplänen auf einen kostengünstigen Weg zum Vermögensaufbau mit 1, 2 oder mehr ETFs?

Wir freuen uns auf deine Kommentare!

Diskutiere auch in der Facebookgruppe Freak Nation mit uns über alle möglichen Finanzthemen!

freaky finance empfiehlt passend zum Thema:

Souverän investieren mit Indexfonds & ETFs -

Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen*

Gerd Kommer überzeugt immer mehr Anleger von den Vorteilen einer Geldanlage in ETFs. Er hat nun sein Standardwerk vollständig aktualisiert und um eine Website zum Buch erweitert. In der neuen Auflage seines Klassikers lernen Sparer, wie sie ihr persönliches Index-Portfolio zusammenstellen und managen, und so auf lange Sicht mit minimalem Aufwand zu einer attraktiven Rendite kommen. Und zwar ohne, dass die Bank mitverdient! Leser erhalten den allerneuesten Stand der besten Anlagemöglichkeiten!

Amazon Link

Suchst du noch einen Broker für den ETF-Handel? Die freaky finance Empfehlungen:

Vorab sei gesagt, dass du aufgrund der Vielzahl an verschiedenen ETFs, deren unterschiedliche Anlagestrategien und Ertragsverwendungen deine Entscheidung für einen bestimmtem ETF immer vor die Auswahl deines Brokers stellen solltest. Denn nur wenn du genau weißt, in welches Produkt du investieren möchtest, kannst du anschließend den am besten für deine Bedürfnisse geeigneten Broker finden. Aktualisierter Stand vom 12.01.2020:

Aktuell ist Trade Republic (zu Trade Republic*) mein Favorit sowohl für den Wertpapierkauf, als auch für ETF-Sparpläne. Bei Deutschlands erstem mobilen und provisionsfreien Broker handelt man Aktien, ETFs und Derivate ohne Orderprovisionen. Für die Abwicklung fällt lediglich ein Euro Fremdkostenpauschale an. Über 300 ETFs sind sogar komplett kostenfrei besparbar! Diese Kosten sind kaum noch zu unterbieten. Allerdings mag die ausschließliche Depotführung per Smartphone nicht jedermanns Sache sein oder der gewünschte ETF wird hier nicht angeboten.

Dann kommt alternativ die Onvista Bank (zur Onvista Bank*) in Frage. Die dort sparplanfähig angebotenen ETFs gibt es grundsätzlich für 1 € Flat pro Ausführung. Möglich ist das ab 50 € in 50 €-Schritten bis maximal 500 € als Sparrate.

Für Sparraten von 25 (bei Onvista ohnehin nicht möglich) oder 50 € haben comdirect und Consorsbank günstigere Standardgebühren mit jeweils 1,5 % (entspricht 0,38 € bei einer Rate von 25 € bzw. 0,75 € bei 50 € Raten pro Ausführung):

Bei comdirect (zum comdirect Depot*) bin ich selbst bereits seit vielen Jahren begeisterter Kunde. Diese Direktbank wirft an dieser Stelle ein starkes Pfund in die Runde und bietet aktuell an, gebührenfrei in 130 Top-Preis ETFs zu investieren. Für die anderen ETF-Sparpläne fällt dort eine Gebühr von 1,50 % pro Sparrate an. Die Sparraten sind ab 25 € individuell bestimmbar und nicht an ein festes Vielfaches gekoppelt wie z. B. bei der Onvista Bank.

Ein weiterer Broker, mit welchem ich bereits in der Vergangenheit gute Erfahrungen gemacht habe, ist die Consorsbank (zur Consorsbank*). Hier erhältst du derzeit 220 ETFs gebührenfrei im Sparplan und insbesondere als Kleinsparer mit monatlichen Sparraten zwischen 25 und (rechnerisch) 66 € ein umfangreiches ETF Sparplanangebot mit Vorteilen im Gebührenmodell. Bei Beträgen darüber hinaus lohnt sich jedoch nochmal ein Vergleich mit den Konditionen anderen Anbieter.

Bei der DKB (zur DKB*) gibt es aktuell 119 Aktions-ETFs, die für 0,49 € Ausführungsgebühr bespart werden können. Für alle anderen ETF-Sparpläne werden 1,50 € pro Ausführung fällig. Bei höheren Sparraten wird es hier also günstiger, als bei den Anbietern, die prozentuale Gebühren verlangen. Allerdings finde ich die Bedieneroberfläche für das Anlegen der Sparpläne dort sehr unpraktisch – aber das ist ja auch ein Stück weit Geschmackssache.

Das Depot bei der ING-Bank (zum ING-Depot*) bietet die Möglichkeit, Sparpläne mit einer Mindestsparrate von 50 Euro auf 370 verschiedene ETFs anzulegen. Davon sind 60 kostenlos – die restlichen liegen bei 1,75 % Gebühren pro Ausführung. Wenn du deine Käufe lieber manuell ausführen möchtest, kommt hier die eigentliche Stärke des ING-Bank Angebotes zum Vorschein: Ab einem Anlagebetrag von 1.000 Euro kannst du nämlich gebührenfrei in einen der über 150 Aktions-ETFs investieren.

ETF Extra-Magazin

Vielleicht ist ja auch das ETF Extra-Magazin etwas für dich. In der alle 8 Wochen erscheinenden Zeitschrift gibt es alle Neuigkeiten rund um das Thema ETFs!

Schau dich auf der Shop Seite um - bestimmt ist etwas interessantes für dich dabei!

Klicke das Bild an, um zum Online-Shop des Extra-Magazins* zu gelangen.

Hat dir der Artikel gefallen? Gib meiner Facebook-Seite einen Daumen und abonniere mein Wochenupdate "Die Finanzbombe". Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Titelbild: pixabay.com © 3844328 (CC0 Creative Commons; bearbeitet von V. Willkomm)

anderes Bild: pixabay.com © Wikilmages (CC0 Creative Commons); bearbeitet von V. Willkomm)

vorheriger Artikel

Das könnte dich auch interessieren

beliebtester Artikel

* = Affiliate Link

Transparenz: Bei mit einem * gekennzeichneten Link handelt es sich um einen Affiliate Link. Wenn du dich über einen solchen Link anmeldest oder etwas kaufst, hast du dadurch keinerlei Nachteile und bekommst vielleicht sogar ein kleines Startpräsent o.ä. - vor allem unterstützt du damit aber meinen Blog.

Und dafür sage ich an dieser Stelle bereits DANKE!

Kommentar schreiben

Tobi (Mittwoch, 24 April 2019 07:10)

Hey Vincent, ich habe überwiegend vor 4 Jahren in swap Basierte ETFs investiert. Würde gern lieber in physische umsteigen. Aus den genannten Gründen.

Auflösen und neu anlegen, liegen lassen und nicht mehr besparen....? Wie sollte ich besser vorgehen? Danke und viele Grüße

Matthias (Mittwoch, 24 April 2019 08:57)

Hallo,

danke für deinen Bericht. Ich bespare seit 2016 den ETF110 und 127 mit je 50€. Nun überlege ich diese zu stoppen, und den von Vanguard zu je 100€ im Quartal (um Gebühren zu sparen) zu starten.

Oder alles so wie es ist laufen lassen?

Was hälst du von der Idee? Bin bei der Onvista.

Danke und Grüsse

Michi (Mittwoch, 24 April 2019 11:05)

Hallo Vincent,

wurde nicht vor längerer Zeit ein Update bezüglich deiner größeren P2P Plattformen angekündigt? Hab ich das verpasst? Oder kommt es noch.

Warte schon gespannt darauf :-).

Liebe Grüße

Michael

Vincent (Mittwoch, 24 April 2019 11:28)

Moin Tobi,

ich persönlich favorisiere im Gegensatz zur allgemein vorherrschenden Meinung sogar die SWAPer, weil sie eben günstiger sind.

Auch die beiden Artikel in der ETF-Serie kommen zu dem Ergebnis, dass die SWAP-Geschäfte eh begrenzt und gut abgesichert sind und das Risiko folglich nicht dramatisch hoch ist.

Nun bin ich von Haus aus auch gern bereit gewisse Risiken einzugehen, weswegen SWAP-ETFs für mich absolut kein Problem sind!

Ich würde also einfach die SWAPer weiter besparen, wenn sie dir ansonsten gut gefallen. Wenn du partout von dem (geringen) „Risiko“ weg möchtest, müsstest du eigentlich auch konsequent sein und die bisher angesparten SWAP-Anteile verkaufen, was natürlich den Nachteil hat, dass du den Gewinn (davon gehe ich bei dem von dir genannten Anlagezeitraum aus) versteuern musst. Dann ist der Steuerstundungsvorteil der letzten 4 Jahre dahin.

Kannst die Anteile aber auch liegen lassen und einen neuen ETF deiner Wahl anfangen zu besparen. Das würde ich, wenn überhaupt, machen. Vorausgesetzt du kannst damit leben, ETFs mit SWAP-Risiko im Depot liegen zu haben. Vielleicht ist die darin angesparte Summe ja aber noch für dich vertretbar?!?

Am Ende bleibt es also deine Entscheidung. Ich kenne dein Risikoprofil nicht.

Für mich persönlich wäre die Entscheidung klar. Siehe oben.

Teil gerne mal mit wie du dich entschieden hast.

Beste Grüße

Vincent

Vincent (Mittwoch, 24 April 2019 11:33)

Moin Matthias,

deine beiden genannten ETFs – in Summe also das klassische kleine Weltportfolio – bespare ich ebenfalls. Ab dem 01.06. erstmal wieder bei der DKB, weil dort mindestens noch dieses Jahr die Comstage ETFs noch gebührenfrei besparbar sind.

Falls du auch bei der DKB bist könntest du das auch erstmal machen und gemeinsam mit mir hoffen, dass die Aktion verlängert wird. Du kannst natürlich auch extra deswegen ein DKB-Depot eröffnen. Aber vielleicht bleibt das Aktionsende bestehen und dann dürfte sich das nicht lohnen.

Für den Fall, dass du Onvista weiter nutzen möchtest:

Möglichkeit 1: Vierteljährlich 150 € in den ETF110 und halbjährlich den ETF127 auch mit 150 €. Das ergäbe 6 Ausführungen im Jahr = 6 € Gebühren im Jahr auf 900 € investierter Summe. Zusätzlich optimierst du so das Verhältnis World zu Emerging Markets, welchen bei dir momentan bei 50/50 liegt. Allgemeinhin spricht man ja optimaler Weise eher von 70 World / 30 EM. Bei der oben vorgestellten Vorgehensweise kommst du wenigstens auf 2/3 zu 1/3.

Möglichkeit 2: Deine vorhandenen Sparpläne im Mai das letzte Mal ausführen lassen und ab Juni vierteljährlich den Vanguard All World mit 300 € Sparrate ausführen zu lassen. Das ergibt 4 € Gebühren im Jahr auf 1.200 € Volumen. Also noch etwas günstiger als die 2 ETF Variante oben. Außerdem brauchst du dir keine Gedanken mehr um die optimale Aufteilung und ums Rebalanceing machen.

Möglichkeit 3: Die kostenfreien Einmalkäufe bei der ING-DiBa ab 500 € nutzen. Also beispielsweise halbjährlich Einmalkäufe des Vanguard All World für 600 €. Völlig Gebührenfrei aber hier ist etwas Aufwand und vor allem Disziplin erforderlich.

Bin gespannt wie du dich entscheidest.

Beste Grüße

Vincent

Vincent (Mittwoch, 24 April 2019 11:36)

Moin Michael,

vielen Dank für die Erinnerung �

Ich musste das P2P-Update leider nach hinten schieben. Manchmal ist einfach viel zu viel los. Und Prioritäten verschieben sich. Ich denke ich kann erst im Juni mit dem Update dienen.

Sorry und beste Grüße

Vincent

Matthias (Donnerstag, 25 April 2019 08:47)

Hallo Vincent,

danke für deine Sichtweise. Ich werde mich wohl für Variante 2 entscheiden.

Ich bespare ja noch nebenbei STOXX 600 und ein Dividenen ETF.

Mal schauen was ich mit den beiden noch anstelle.

DKB werde ich kein Konto eröffnen. Bin bei OnVista und Comdirect.

Danke nochmals!

Vincent (Freitag, 26 April 2019 07:44)

Hallo zusammen,

ich habe inzwischen festgestellt, dass die Comstage Sparpläne bei der DKB aktuell NICHT mehr gebührenfrei sind! Da bin ich auf Google hereingefallen!

Wenn man "kostenlose ETF-Sparpläne DKB" eingibt, wird in der Vorschau Comstage genannt - wenn man aber draufklickt und zur DKB-Seite kommt steht da HSBC statt Comstage.

Ich entschuldige mich für die schlampige Recherche!

Beste Grüße

Vincent

Marius (Freitag, 26 April 2019 08:29)

Hey, ich bespare auch schon einige etfs und einzelaktien.

nun bin ich mal wieder am überlegen was ich so anpassen könnte.

Wie ist denn die meinung zu dividenden etf's, hier gibts ja auch einige.

klar hier kommen die ter mit drauf und teilweise nicht so schöne unternehmen. aber um etwas dif zu sammeln?

freue mich auf deine/eure meinung

Patrick (Montag, 29 April 2019 20:23)

Hallo,

ich habe für mein Sohn (3Jahre) einen Sparplan mit dem Vanguard FTSE All-World UCITS ETF angelegt und hoffe so ihm in den nächsten 15 -20 Jahren ein kleines Startkapital ermöglichen zu können :)

Für meine Frau und mich (beide 28 Jahre alt) bin ich gerade noch auf der Suche nach der passenden ETF Strategie für die Altersvorsorge.

Ansonsten kommen noch ein paar Aktien ins Depot diese sind aber nur zum "Spielen" und dort kommen Firmen rein von denen ich mir ein gutes Wachstum in den nächsten 20-30 Jahren erhoffe.

Vincent (Freitag, 03 Mai 2019 13:18)

Moin Patrick!

Super - ein ETF-Sparplan Starterpaket für die kleinen ist ein tolle Sache.

Habe ich für meine kleine Nichte (auch 3 Jahre) ebenfalls schon länger laufen.

Quasi statt der ganzen Geschenke zum Geburtstag, Weihnachten, etc. Da gibt es dann von mir nur noch Kleinigkeiten. Da werden die Kids ja eh maßlos überschüttet und wir sorgen dann für eine nachhaltige Grundlage.

Einzelaktien liebe ich auch. Aber für die Altersvorsorge einen ETF-Sparplan laufen zu haben lasse ich mir auch nicht nehmen :)

Beste Grüße und viel Erfolg

Vincent