Zielecheck für 2020 und was ich 2021 erreichen möchte

Finanzen und Blogentwicklung im Check

Mit der Erkenntnis, dass das vergangene Jahr außergewöhnlich war, berichte ich nichts Neues, aber natürlich spielt es eine große Rolle, wenn ich meine ursprünglichen Ziele für 2020 mit dem tatsächlich Erreichten abgleiche. Denn insgesamt hat sich das Leben und damit viele Voraussetzungen komplett geändert.

2019 strömten mir aus meinen Einnahmequellen neben dem Angestelltenverhältnis 92.000 € zu. Da keimte schon die Hoffnung auf, in 2020 die 100.000 € Schallmauer zu durchbrechen. Warum es dann nur zu 19.296 € "nebenbei" gereicht hat, erkläre ich in diesem Artikel.

Darüber hinaus erfährst du meine Ziele für dieses Jahr. Auf geht's!

WERBUNG

Das war das Jahr 2020

Reisen

Das Jahr begann mit dem Ende meiner Winterflucht nach Malaysia und Singapur. Kurze Zeit später kam Corona auch schon bei uns an und veränderte fast alles. Somit kann ich von keinen Veranstaltungen und Lesertreffen berichten. In den Jahren davor waren das echte Highlights. Ich habe es vermisst und bin gespannt, ob und wann das wieder aufleben kann.

Auch wenn ich zum Ende des Jahres coronabedingt keine neue Winterflucht antreten konnte, durfte ich 2020 noch ein paar wirklich schöne Reisen erleben. Kurz vor dem ersten Lockdown stand noch eine Stippvisite bei den Kumpels in München an, und wir hatten sogar noch einen bunten Abend auf dem Starkbierfest. Dazu kamen ein langes Sommer-Wochenende im Harz, eine tolle Spätsommer-Tour mit den Wegpunkten Schwarzwald, Bodensee und München und 2 herrliche Wochen auf Sizilien Ende Oktober. Da kann man eigentlich gar nicht klagen, wenn man an die ganzen Einschränkungen denkt.

Freak in Action

Ich war der Jubiläumsgast beim Investor-Stories Podcast. In Folge 100 habe ich noch mal richtig weit ausgeholt und einiges aus meinem Investorenleben Revue passieren lassen.

Der Sparkojote hatte mich zum ersten YouTube-Livestream meines Lebens eingeladen, und das hat mir gleich richtig gut gefallen. Wir haben über meinen Weg zum Millionär geplaudert.

Dann gab es einen Bericht auf Focus online über mich und ein Video dazu. Das Ganze lief unter dem Titel: 43-Jähriger erzählt: "Nur durch meine Fehler konnte ich zum Millionär werden"

Außerdem war ich Teil eines Artikels im Spiegel, der sich mit einem frühen Abschied aus dem normalen Erwerbsleben beschäftigte. Früher in Rente Ausgesorgt mit 45 - Wie der Ausstieg bis 45 gelingt (Paywall!).

Finanzen

Vom krassen Crash zu neuen Höhen - und das innerhalb eines dreiviertel Jahres. Was für eine krasse Achterbahnfahrt! Viel wurde geschrieben über die Entkoppelung der Börse von der Realwirtschaft, und viele Marktteilnehmer, inklusive meiner Person, haben den Anfang der Rallye verpasst, weil sie dem Braten nicht so recht trauten. Alles bekannt soweit, und wir müssen eh damit leben, wie es nun ist.

Was dieses Thema im Allgemeinen angeht, halte ich mir hier kurz. Wir hatten bereits im Rahmen des FinanzTalks ausführlich auf das Börsenjahr zurückgeblickt und noch ein bisschen in der Glaskugel geschaut, was uns die Märkte in 2021 bescheren könnten. Schau dir gerne das Video an, dort gibt es nicht nur meine Meinung, sondern auch die von weiteren Finanzprofis:

Trotz Corona und der damit verbundenen finanziellen Rückschläge und Einschränkungen im Leben allgemein gab es auch positive Entwicklungen.

Das Jahr im Rückspiegel:

Was lief blöd und wo gibt es was gutes zu berichten? Lass uns gemeinsam auf mein Jahr 2020 schauen!

Übergeordnetes persönliches Ziel

Von meinem großen Ziel, meine Arbeitszeit im Angestelltenverhältnis auf 15 Stunden verteilt auf 2 Tage in der Woche zu reduzieren, habe ich schon öfter berichtet. Stammlesern ist bekannt, dass ich seit einer Weile bei 21 Stunden an 3 Tagen festhänge und die Aussichten, kurzfristig die von mir angestrebten 15 Stunden zu erreichen, eher schlecht sind.

Anfang letzten Jahres hatte ich die Zusage, wenigstens einen Monat unbezahlten Urlaub nehmen zu dürfen. Kurze Zeit später wurde das Versprechen zurückgezogen. Das war, auch wegen der Form, wie es abgelaufen ist, ein ziemlicher Tiefschlag für mich. Da hatte ich etwas dran zu knabbern. Dann kamen Corona, Kurzarbeit und Reisebeschränkungen. Der bloße Fakt, diese zusätzliche arbeitsfreie Zeit nicht zur Verfügung zu haben, fühlte sich dann nicht mehr so schlimm an. Man konnte ja eh keine wirklichen Urlaubspläne schmieden. Die oben genannten Trips waren spontaner Natur in den wenigen Beschränkungslücken. Und schließlich habe ich es auch überstanden.

Neues Jahr - neues Glück!?!

Ein solcher unbezahlter Monat Urlaub stand auch für das neue Jahr wieder auf der Agenda. Ohne viel Diskussion wurde das zugesagt. Man fragt sich zu Recht, wann der Rücktritt von dieser Zusage kommt. Bisher gar nicht, und ich gehe fest davon aus, dass es dieses Jahr keinen Rückzieher seitens des Arbeitgebers geben wird. Vielmehr liegt es nun an mir, die nötigen Schritte zu finalisieren. Das habe ich demnächst vor, in Angriff zu nehmen. Die freie Zeit möchte ich im Juni/Juli nehmen. Natürlich auch in der Hoffnung auf einen schönen Sommer und ähnliche Lockerungen wie im letzten Sommer.

Ich hätte das Angestelltenverhältnis mit einer Abfindung versüßt hinter mir lassen können. Diese Möglichkeit habe ich nicht in Anspruch genommen.

- Die entsprach generell in der Höhe nicht meinen Vorstellungen

- Berechnungsgrundlage wäre mein letztes Bruttogehalt gewesen, womit die Abfindung noch schmaler ausgefallen wäre, weil ich in Teilzeit weniger verdiene. Ich empfinde das nicht als gerecht, weil ich 25 Jahre in Vollzeit für die Firma tätig war

- Ich müsste als Privatier meine Krankenkassenbeiträge selber zahlen. Wenn kein Angestelltenverhältnis mehr vorliegt, errechnen sich die Beiträge anhand der Kapitalerträge und anderer Einkommen, die bei mir bekanntlich recht hoch ausfallen - so hoch, dass ich mit knapp 900 Euro den Höchstsatz bezahlen müsste. Zurück in die private Krankenversicherung möchte ich nicht. Ich strebe eine Mitgliedschaft in der Krankenversicherung der Rentner an, die ich für mich als vorteilhafter ansehe

Mir geht es also weiterhin darum, im Angestellten-System mit allen Annehmlichkeiten zu bleiben. Die Nachteile nehme ich in Kauf. Zukünftig sind auch wieder längere Auszeiten geplant. In gewissen Abständen stehen uns diese für einen bis 12 Monate zu. In 2018 habe mir 4 Monate über den Sommer genommen:

👉 Mein letzter Arbeitstag - Der Sommer gehört mir!

Im nächsten Jahr könnte ich wieder so etwas machen. Die Aussichten sind also gar nicht so düster.

Die Ziele für den Blog

Themenfokus

Ziel 2020:

Der Themenfokus auf Finanzen sollte beibehalten werden und Reiseartikel wegfallen. Podcast und vor allem der freaky finance YouTube Kanal sollten ausgebaut werden.

Ergebnis:

Das hat geklappt! Über das Laufen und Reisen habe ich im Gegensatz zu der Anfangszeit dieses Blogs keine eigenen Artikel mehr veröffentlicht. Podcast und YouTube-Kanal sind dafür hübsch gewachsen.

Innerhalb des breiten Spektrums "Finanzen" hat sich das Thema Optionshandel weiter etabliert. Zusätzlich habe ich Aktien und Dividenden etwas mehr in den Fokus gerückt.

Es ist bekannt, dass ich finanziell sehr breit über verschiedene Anlageklassen aufgestellt bin. Fast die gesamte Bandbreite hat sich in den letzten 4 Jahren auch hier im Blog niedergeschlagen. Vereinzelt werden sicher weiterhin auch mal Artikel, die nicht aus den zukünftigen Kernthemen gespeist werden, erscheinen, aber allein aus Zeitgründen muss ich wenigstens bei der Artikelauswahl Konzentration statt Diversifikation walten lassen. Bei der Geldanlage bleibe ich diversifiziert!

Ziel 2021:

Der Optionshandel lässt sich prima mit Aktien und Dividenden kombinieren. Zudem sind das die Zweige meines finanziellen Handelns, die am meisten Raum einnehmen und mir den größten Spaß bereiten. Folglich ist mein Ziel, diese Themen noch enger mit dem Blog zu verknüpfen, um freaky finance in der Außenwahrnehmung als Anlaufstelle für alle, die sich mit diesen Inhalten intensiv auseinandersetzen wollen, zu etablieren.

Mit meinem YouTube-Kanal habe ich gerade die 2.800 Abonnenten-Marke erreicht. Ende 2021 möchte ich 5.000 Abonnenten erreichen. Hierbei setze ich auf exponentielles Wachstum, sonst würde ich dieses Ziel nicht erreichen können. Größtenteils wird es schließlich von mir abhängen, ob ich die Inhalte interessant genug gestalten kann, um möglichst viele Zuschauer neugierig zu machen und an Bord zu holen.

Veröffentlichungsfrequenz

Ziel 2020:

Ich wollte die Frequenz bei maximal 4 Blogartikeln pro Monat einpendeln. Dazu kommt monatlich eine Podcastfolge und jede Woche ein Video auf YouTube.

Ergebnis:

Nachdem das auch schon die Jahre davor ein wichtiges Ziel war, habe ich es endlich geschafft, die Schlagzahl zu verringern!

Im letzten Jahr gab es 46 Artikel hier im Blog. Das waren 28 weniger als 2019. Dazu kamen 16 Folgen im freaky finance Podcast und 49 YouTube-Videos auf meinem Kanal.

Früher habe ich also mehr Artikel geschrieben, und ich habe lange daran gearbeitet, die Veröffentlichungsfrequenz zu drosseln, um mehr Zeit für mich zu haben. Nun sind es endlich deutlich weniger Artikel geworden, aber dafür frisst die Videoproduktion noch mehr Zeit, als ich bei der Artikelerstellung freischaufeln konnte. In der Endabrechnung fließt nun also noch mehr Zeit in die Contentproduktion.

Ziel 2021:

Weiterhin maximal 1 Blogartikel pro Woche - eher 3 pro Monat. 1 bis 2 Podcasts im Monat und ebenso viele Videos. Damit bin ich weiterhin krass ausgelastet. Schließlich ist noch der STILLHALTER-Brief dazugekommen, der auch noch zusätzlichen Aufwand bedeutet.

Besucherzahlen

Ziel 2020:

Da ich die Artikelfrequenz 2020 definitiv verringern wollte und die Besucherzahl stark daran hängt, wie viele neue Artikel man anbietet, war es mein erklärtes Ziel, auf 20 % Besucherwachstum zu kommen.

Außerdem wollte ich meinen YouTube-Kanal auf mindestens 2.500 Abonnenten ausbauen.

Ergebnis:

Im September ist freaky finance 4 Jahre alt geworden. Das Älterwerden war stets mit wachsenden Besucherzahlen einhergegangen. Seit dem letzten Sommer werden neue Besucher meiner Seite von meinem Content Management System genötigt, Cookie-Einstellungen vorzunehmen (das ist wohl gesetzlich vorgeschrieben). Die ganz große Masse der Leute wählt “nur die nötigen Cookies”, und damit werden deren Besuche nicht mehr gezählt. Exakt nach der Umstellung ist die in Analytics angezeigte Besucherzahl sehr stark zurückgegangen. Ich glaube aber kaum, dass ich so viel weniger Seitenbesucher habe…

Was meine tatsächlichen Besucherzahlen angeht, tappe ich aus oben genannten Gründen im Dunklen, und ich weiß auch nicht, ob ich das für 2020 angestrebte Besucherwachstum real erreicht habe. Die gewünschte Anzahl an Abonnenten auf YouTube konnte ich mit 2.680 zum Jahresende etwas übertreffen.

Ziel 2021:

Ich werde bezüglich der Besucherzahlen keine Ziele mehr definieren. Das Ziel für die YouTube Abonnenten habe ich oben bereits genannt.

Meistgelesene Artikel auf freaky finance 2020

1. Passives Einkommen mit Private Carsharing - Erfahrungen mit Getaround

2. Depot-Update März 2020 | Totalverlust und Teufelszeug

3. Was ist ein Millionär - Definition

Blogeinnahmen

Ziel 2020:

Ich wollte wenigstens an der Kleinunternehmergrenze kratzen, die bei 22.000 € Umsatz liegt. Nach Kosten und vor Steuern sollten mindestens 17.000 € erreicht werden.

Ergebnis:

Ich konnte schließlich über 26.600 € Umsatz machen. Die Kosten konnte ich erst grob überschlagen und würde sie aktuell auf etwa 4.000 bis 4.500 € schätzen. Damit sollten ca. 22.000 € vor Steuern übrigbleiben, und die Ziele bezüglich der Blogeinnahmen wurden auf jeden Fall erreicht!

Hinweis: Einnahmen und Ausgaben im Zusammenhang mit dem STILLHALTER-Brief sind hier nicht berücksichtigt!

Ich möchte hier aber nicht müde werden zu betonen, dass der Blog bei meinem großen Zeiteinsatz am Ende einen Stundenlohn weit unter Mindestlohn einbringt!

Dazu verweise ich gerne auf meinen Blogartikel:

Wer wegen des schnellen Geldes einen Blog startet, ist wahnsinnig!

Grad neulich habe ich das Thema "Geld verdienen mit dem Blog" noch einmal ausführlich mit Christian vom Blog Selbst-Schuld.com in einem Video besprochen. Schau mal rein. Ich denke, wir geben da sehr interessante Einblicke:

Ziel 2021:

Viel von dem, was ich rund um den Blog mache, ist "brotlose Kunst", wie es so schön heißt. Mit dem STILLHALTER-Brief habe ich endlich etwas gestartet, das auch finanziell den Aufwand rechtfertigt. Die Einnahmen daraus zähle ich hier aber nicht dazu. Andere ehemals etablierte Einnahmequellen sind stark eingebrochen. P2P-Kredite und Crowdinvesting haben in der Krise deutlich an Beliebtheit verloren, was sich auch auf meine vereinnahmten Empfehlungsgeberprovisionen in den Bereichen niederschlägt. Im Zweifelsfall stecke ich dieses Jahr also eher Energie in Dinge, die rentieren.

Ich peile mal 20.000 € nach Kosten und vor Steuern mit freaky finance an. Weiterhin ohne die STILLHALTER-Brief Abos. Ich bin gespannt, was wirklich herauskommt!

Finanzielle Ziele

Depot

Ziel 2020:

Ich wollte mein Depot weiter nach meinen Vorstellungen optimieren und die Performance oberhalb der populären Vergleichsindizes halten, weil sich der Aufwand sonst natürlich nicht lohnt. Außerdem sollte die Arbeit an einer optimaleren Wertpapierportfoliostruktur fortgesetzt werden.

Ergebnis:

Auf der Kaufseite hat sich viel im Depot getan. Leider habe ich auch in 2020 zu wenig Altlasten abgestoßen. Hier besteht also weiterhin Optimierungsbedarf, und ich werde weiter aktiv an meinem Depot arbeiten. Meine Newsletter-Abonnenten erfahren meine Depotbewegungen als erstes, und einmal im Monat fasse ich meine Käufe und Verkäufe in meinen Depot-Updates zusammen.

Besser als ein marktbreiter Index war meine Depotzusammenstellung leider bei weitem nicht!

Ziel 2021:

Ich möchte mein Depot weiter nach meinen Vorstellungen optimieren, einige Altlasten endlich aussortieren und performancemäßig die in 2020 entstandene Lücke zum MSCI World wieder kleiner werden lassen. Das wird sicher seine Zeit brauchen...

Im Rahmen meines Projektes "Wohnung Nr. 9" (Erklärung dazu siehe dieses Video ab Minute 15:11) werden REITs eine Rolle spielen, außerdem habe ich die Halbleiterindustrie im Fokus, und die Dividendenstrategie wird natürlich weiterhin eine große Rolle bei meiner Depotzusammenstellung spielen.

Meine Wertpapierperformance 2020

Ich musste feststellen, dass meine Wertpapierauswahl nicht coronafest war. Klar, der Markt ist in der gesamten Breite eingebrochen, aber er hat sich eben auch im Laufe das Jahres bis auf neue Hochs erholt. Davon war mein Portfolio leider weit entfernt. Stammleser kennen die Gründe - der Vollständigkeit halber führe ich sie hier noch einmal in aller Kürze auf:

- Meine mit Abstand größte Position war mit Airbus ein großer Corona-Verlierer, und die Vorkrisenkurse sind noch in weiter Ferne. Die starke Übergewichtung hat meine Gesamtperformance somit enorm runtergezogen. Allerdings war Airbus in den Jahren davor auch ein starkes Depot-Zugpferd!

- Der Wirecard-Skandal hat noch einmal ordentlich reingehauen, als der größte Corona-Schreck grad überwunden war. Ich hatte nie Aktien des schon lange volatil notierenden Unternehmens. Durch die starke Schwankungsbreite gab es aber wahnsinnig hohe Optionsprämien. In Folge das Skandals brach der Aktienkurs stark ein, meine Optionen wurden ausgeübt, ich hatte die Aktien im Depot und konnte nur noch mit 92,77 % Verlust verkaufen.

- Mein ehemaliger Lieblings-ETN MORL hat sich auch quasi in Wohlgefallen aufgelöst. Hier habe ich mit 90,04 % noch einen Beinahe-Totalverlust hingelegt.

Das waren mit zusammen über 60.000 € Verlust die 3 Haupttreiber für meine Performance-Misere in 2020. Da wäre ETF-Only die weitaus bessere Variante gewesen.

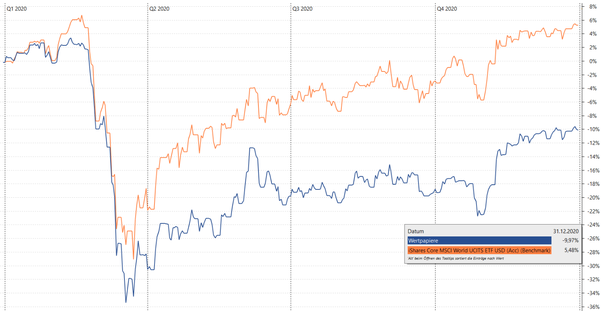

Hier ist das das krasse Performance-Gap von ca. 15 % zu Gunsten des MSCI World (abgebildet mittels eines ETF auf den Index: orangefarbene Linie) gegen mein Wertpapierdepot (blaue Linie) deutlich zu erkennen.

Die Aktie mit der schlechtesten Kursentwicklung in 2020, die ich mindestens auch das ganze Jahr im Depot hatte, war bei mir Wells Fargo mit knapp 48 % Verlust! Wertentwicklung seit meinem Einstieg im November 2016: Minus 28,49 %.

Mein Depot Highflyer 2020 mit 42,01 % ist Microsoft. Die Wertentwicklung seit meinem Kauf im April 2016 beträgt aktuell knapp 431,62 %.

Dividendeneinnahmen

Ziel 2020:

Die Einnahmen aus Dividenden sollten 18.000 € (brutto), also durchschnittlich mindestens 1.500 € (brutto) pro Monat betragen.

Ergebnis:

Mit etwas über 13.700 € Dividenden (brutto) habe ich dieses Ziel mit wehenden Fahnen verfehlt! Dividendenkürzungen und -streichungen wegen Corona waren die Gründe.

Ziel 2021:

Es soll kein Monat dabei sein, in dem nicht mindestens 500 € Dividenden reinkommen. Insgesamt nehme ich mir das Ziel aus dem letzten Jahr erneut vor: 18.000 € (brutto) Dividenden!

Dividenden Kalender Pro +

Nach dem aktuellen Stand der Dividenden-Prognose im Dividenden Kalender Pro + von Krawattenlos* (Bild oben) komme ich in diesem Jahr auf über 12.780 € Dividenden allein aus meinen Einzelaktien.

Dazu kommen noch die Ausschüttungen aus meinen Fonds und ETFs. Diese sind leider im Dividenden Kalender nicht abbildbar. Damit ist das Ziel für dieses Jahr nicht unerreichbar.

Das genannte Tool Dividenden Kalender Pro +* habe ich nun schon eine ganze Zeit in Gebrauch und auch schon hier im Blog ausführlich vorgestellt!

Meine Erfahrungen für dich: Der Dividenden Kalender Pro + im Praxistest!

Seit dem sind noch etliche coole Features hinzugekommen, und aktuell gibt es mit meinem Bonuscode "freaky finance" 20 € Rabatt auf das Jahresabo der Krawattenlos Dividendenstrategie Tool-Box (Dividenden Kalender Pro + und der Dividenden Simulator Pro + in einem Paket vereint).

Optionshandel

Im September 2017 habe ich aus Neugier mit dem Optionshandel begonnen. Zunächst sehr vorsichtig und mit kleinen Gewinnen durch Prämien. Dann lief es immer besser, und ich konnte monatlich meistens ein paar hundert Euro, manchmal sogar vierstellige Beträge über den Handel mit Aktienoptionen vereinnahmen.

Ziel 2020:

14.400 € Gewinn war meine ambitionierte Zielmarke. Detaillierter ausformuliert kannst du das in dem Artikel vom letzten Jahr nachlesen.

Ergebnis:

Corona, Wirecard und Fehler in meinem Handel haben mir einen heftigen Dämpfer verpasst! Mein Optionsjahr endete mit einem Verlust von über 60.000 €. Transparent wie ich bin kann das bei Interesse haarklein im Blog und auf YouTube nachvollzogen werden. Ich habe auch die Schattenseiten und meine Fehler dokumentiert. Ich hoffe, dass so nicht nur ich selber daraus etwas lernen konnte, sondern dass jeder, der es liest bzw. schaut, auch seine Erkenntnisse daraus ziehen und somit von meinen Erfahrungen profitieren kann.

Ich selber habe nach den unschönen Erlebnissen die Gelegenheit genutzt, meine Strategie überdacht und mit einem Mentor ausführlich besprochen und angepasst. Ich fühle mich gut gerüstet, aber wie gut die Dinge funktionieren, wird sich erst in den nächsten Extremsituationen zeigen.

Ziel 2021:

Ich gehe im Prinzip noch einmal mit dem Ziel aus dem letzten Jahr an den Start: 15.000 € Gewinn (vor Steuern) mit dem Optionshandel!

Mieteinnahmen Wohnungen

Ziel 2020:

Ich wollte 30.000 € (nach Kosten, vor Steuern) erreichen.

Ergebnis:

Knapp über 20.000 € sind es geworden. Warum ein Drittel weniger als erhofft?

- Eine Badsanierung hat mich trotz Zuschuss der Krankenkasse noch über 4.000 € gekostet.

- 30 % Mietminderung in einer Wohnung. Inwieweit diese gerechtfertigt ist, klären grad die Anwälte.

- Einige Monate Leerstand einer Wohnung. Bedeutet: Laufende Kosten trage ich trotz fehlender Einnahmen.

Die Badsanierung war geplant und wertet die Wohnung auf. Die 4.000 € Zuschuss dafür habe ich gerne mitgenommen. Insgesamt ist das also positiv zu werten, auch wenn es das Jahresergebnis drückt - aber hier muss man natürlich langfristig denken.

Ärgerlich ist die Mietminderung und vor allem der Streit über die angeblichen Mängel. Da muss ich mich auf meine Mietverwaltung in Leipzig verlassen, die eben sagt, dass die Minderung nicht gerechtfertigt ist. Deswegen habe ich inzwischen einen Anwalt eingeschaltet und mit der Klärung beauftragt. Wahrscheinlich kommt dabei raus, dass keiner zu 100 % recht hat, und dadurch entstehen zusätzliche Kosten (Anwalt, etc.). Ein Grund, warum ich mittlerweile kaum noch Bock auf ein Vermieterdasein habe.

Dazu passt die Info, dass der oben erwähnte Leerstand zwar Kosten verursacht hat, aber auch etwas Positives hatte. Es ist natürlich nicht so, dass man in Hamburg monatelang keinen Mieter findet, aber ich habe die Gelegenheit genutzt, als die Wohnung nach einem Brand komplett saniert wurde und der Mieter das Mietverhältnis auflösen wollte, um den Verkauf dieser Wohnung anzustreben. Das hat gut geklappt, und Silvester habe ich an den neuen Eigentümer übergeben.

Das heißt, dass ich eine Einheit weniger habe und sich der Vermieterstress etwas verringern sollte. Die Mieteinnahmen natürlich auch, aber es gibt ja einen tollen Plan, wie ich die zuletzt zweistellige Mietrendite der verkauften Wohnung in Zukunft auch wieder erreichen möchte, in dem ich den Gewinn aus dem Verkauf wieder in Projekte mit Immobilienbezug investiere - aber eben nicht in physische Einheiten mit Stressfaktor.

Ziel 2021:

Mit einer Wohnung weniger und dem Rechtsstreit mit einem Mieter plane ich mit 20.000 € (nach Kosten, vor Steuern). Außerdem fällt meine "berühmte" Kellervermietung weg. Ich hatte ja berichtet, dass mir der eine Keller gar nicht gehört und den anderen benötige ich zukünftig selber. Airbnb* hat auch immer noch etwas eingebracht, aber das fällt ja auch erstmal weg...

P2P-Kredite

Ziel 2020:

Ich hatte hier 8.000 € Zinsen (vor Steuern) angepeilt.

Ergebnis:

Knapp 4.700 € sind es geworden. Auch hier spielt Corona eine wesentliche Rolle. Plattformen, Anbahner und Kreditnehmer sind durch die Krise teilweise hart getroffen und haben Probleme bekommen bzw. sind in Schieflage geraten. Einiges an Schindluder ist inzwischen auch bekannt geworden. Insgesamt haben Vertrauen und Ansehen der gesamten Branche in 2020 sehr stark gelitten - auch bei mir!

Direkt betroffen bin ich mit Grupeer und Monethera (hier lediglich mit knapp über 100 €). Und inzwischen gibt es Befürchtungen, dass Viventor auch noch abkackt (siehe meine Ausführungen im letzten Monatsabschluss). Ich habe die "virtuellen" Zinsen, die es letztes Jahr bei Grupeer und Monethera noch gab, im oben genannten Ergebnis schon herausgerechnet.

Dass P2P-Kredite mit einem sehr hohen Risiko verbunden sind, weiß ich aus eigener Erfahrung. Ich habe 2008 bei deutschen Plattformen angefangen, und auch da ist einiges schiefgegangen. Bei den aufstrebenden Plattformen aus Osteuropa hatte ich lange das Gefühl, dass sie vieles besser machen. Leider habe ich mich hier in einigen Fällen getäuscht! Mich stören einerseits die betrügerischen Absichten, die einige Plattformen hegten und andererseits dann doch teilweise stümperhaftes Verhalten, wenn es wie in der Corona-Krise nun um die Wurst geht. Dass Kredite ausfallen, kalkuliere ich ein, weil es total normal ist, aber dass einige Anbieter nicht viel auf die Reihe kriegen und ausschließlich mit Schönfärberei beschäftigt sind, ist schon nervig.

Vor einem Jahr habe ich an dieser Stelle schon von den aufkommenden Negativmeldungen berichtet:

"Irgendwie kann ich mich aber trotzdem nicht von dem Eindruck frei machen, dass die Einschläge näher kommen..."

Die betrafen sogar auch meine ehemalige Lieblingsplattform Mintos.

Leider ist es noch schlechter geworden. Ich hatte zwischendurch bei den meisten Plattformen die Reinvestitionen gestoppt und bei einigen auch Geld abgezogen. Die Gründe für das Nichterreichen meines 8.000 € Zinsziels sind also offensichtlich.

Ziel 2021:

Ich dünne weiter aus, bis hoffentlich irgendwann ein klareres Bild herrscht, welche Plattform zuverlässig handelt und auch mit einer Krise umgehen kann. Wenn ich 3.500 € Zinsen (vor Steuern) erreiche, bin ich mehr als zufrieden.

Plattformen, die ich aufgrund meines aktuellen Kenntnisstandes und meiner Erfahrungen dafür selber nutze und noch uneingeschränkt empfehlen kann, sind:

Alles rund um meine P2P-Investments erfährst du weiterhin in der entsprechenden Blog-Kategorie und in meinen Monatsabschlüssen.

Bondora Go & Grow im Detail

Wenn du dich entscheidest, in Bondora Go&Grow* zu investieren, erhältst du 6,75 % Zinsen auf deine Einlage.

Ist Go & Grow das neue Tagesgeldkonto?

NEIN! Weder die Zinsen noch dein Kapital sind hier garantiert bzw. abgesichert. Dein Kapital ist im Hintergrund in P2P-Kredite investiert, aber Bondora verspricht dir, jederzeit dein Geld ganz oder teilweise abheben zu können (zu Beginn der Corona-Krise waren temporär nur Teilauszahlungen möglich!).

Man kann hier z. B. seine Liquiditätsreserve (nicht den Notgroschen!) parken, bis man in eine aussichtsreiche Aktie oder ähnliches investieren möchte. So ist es in der Zeit kein "totes Kapital", sondern verzinst sich attraktiv. Aktuell kann man 400 € im Monat zu Go&Grow überweisen und pro Abhebung wird ein Euro Gebühr fällig.

Mit diesen Features wirbt Bondora für Go&Grow:

- 6,75 % p. a. Rendite

- Schnellere Liquidität, d. h., du kannst dir deine Investition jederzeit mit minimalem Aufwand auszahlen lassen

- Geringeres Risiko als unsere herkömmlichen Produkte, durch ein diversifiziertes Investmentportfolio, unterstützt durch fortschrittliche und zuverlässige Technologie

- Du zahlst nur Steuern, wenn du mehr als deinen anfänglichen Kapitaleinsatz abhebst

- Du kannst dein bestehendes Bondora Portfolio zu Go&Grow übertragen

- Du kannst eine automatische Überweisung von deinem bestehenden Portfolio auf das Go&Grow Konto einrichten; dies ist hilfreich, wenn du deinen Cashflow auf eine Weise reinvestieren möchtest, die dir einen schnelleren Zugriff auf dein Geld erlaubt

- Es gibt eine pauschale Abhebegebühr von 1 €, unabhängig von der Größe des Portfolios

- Keine jährlichen Verwaltungsgebühren

- Gewähre anderen Personen Zugriff auf dein Konto und investiere zusammen mit Menschen, denen du vertraust, um ein gemeinsames Ziel zu erreichen

- Ideal für Anfänger, da keine Vorkenntnisse bzgl. Investitionen notwendig sind

- Keine Sekundärmarkt-Transaktionen erforderlich

- Automatisierte Funktionen

Melde dich bei Bondora* an und erhalte 5 € Startguthaben auf dein Investorenkonto, wenn du dich über meinen Empfehlungslink registrierst!

Transportervermietung

Ziel 2010:

Ich wollte mindestens 10.000 € (nach Kosten, vor Steuern) aus der Transportervermietung generieren.

Ergebnis:

Herausgekommen sind etwas über 9.600 € nach Kosten und vor Steuern.

Mein Ur-Transporter wird immer altersschwächer. Er hat einige Macken, und irgendwann wird es sich nicht mehr lohnen, da viel Geld reinzustecken, und man möchte dem Mieter ja auch ein adäquates Fahrzeug anbieten. Aktuell biete ich ihn z. B. nicht an, weil er nur über eine Sommerbereifung verfügt.

Der andere Transporter ist noch etwas fitter, aber wird auch echt runtergerockt. Durch die ständige Vermietung und die Tatsache, dass die Übergaben von den Mietern über die App selbst gemacht werden können, hat man nicht immer alles sofort im Blick. Aktuell gibt es hier auch ein Problem mit der Elektrik, und die Schiebetür zierte ein nicht sehr gelungenes Graffiti (ich konnte es notdürftig entfernen; Reste sind noch sichtbar).

Bezeichnend ist auch, dass ein Großteil der Einnahmen aus Schäden während der Anmietungen resultierte. Früher habe ich jeden Schaden auf Kosten der Plattform-Versicherung reparieren lassen. Bei dem Alter der Kisten jetzt lohnt sich das in meinen Augen nicht mehr, und ich lasse nach Gutachten auszahlen, wenn es sich nur um optische Beeinträchtigungen handelt. Das ist dann am Ende aber eigentlich nur eine Kompensation des Wertverlustes. Mein alter Transporter hat sich durch die Vermietung bereits in Frankreich, wo ich ihn gekauft habe, refinanziert und ist komplett abgeschrieben.

👉 Meine Einnahmen in 3 Jahren Transportervermietung

Nachdem die laufenden Kosten gedeckt sind, verdient das Fahrzeug also nur noch Geld, bis es irgendwann die Hufe hochreißt.

Der andere Transporter hat die Gewinnschwelle aber noch vor sich. Ich bin gespannt, ob die noch zu seinen Lebzeiten erreicht wird.

Ich werde das Transporter-Business weitestgehend auslaufen lassen. Wenn die auf den Schrott gehen, kaufe ich mir vielleicht wieder einen gebrauchten, aber ich würde den wohl nur noch nebenbei zur Vermietung anbieten, so dass die Unkosten gedeckt sind, aber auch hier möchte ich mittelfristig wie bei den Wohnungen weg vom Vermieterstress, denn man bewegt sich hier schon sehr weit weg vom "passiven Einkommen".

Das bedeutet eine Einnahmequelle weniger, aber eben auch weniger Stress und mehr Lebensqualität. Falls mir langweilig wird, kann ich die Zeit ja für andere Dinge nutzen, die vielleicht sogar lukrativer sind.

Ziel 2021:

In diesem Jahr möchte ich noch 5.000 € (nach Kosten, vor Steuern) aus der Transportervermietung generieren.

Willst du auch dein Auto vermieten oder günstig eins mieten?

Getaround* ist eine tolle Carsharingseite, die ich selber nutze. Schau mal rein und hol dir deinen 15 € Startbonus!

Gesamtvermögen

Ziel 2020:

Mein Gesamtvermögen sollte um mindestens 10 % wachsen.

Ergebnis:

Es sind 2,03 % Vermögenssteigerung geworden. Und das in einem solch verrückten Jahr mit Corona und den oben genannten Effekten im Optionshandel, Wirecard- und MORL-Pleiten.

Als du das oben gelesen hast, war dein Gedanke vielleicht: "Meine Fresse, der Typ hat ja gut Geld verbrannt!".

Das kann ich nicht abstreiten, aber unter dem Strich waren offensichtlich auch Dinge dabei, die funktioniert haben und mein Vermögen wachsen ließen.

Auch wenn ich nicht alle Ziele erreichen konnte, bin ich mit dem Gesamtergebnis unter den gegebenen Umständen und auch mit meiner breiten Diversifikation, was Anlageklassen und Einnahmequellen angeht, zufrieden.

Ziel 2021:

Auch wenn sich so etwas auch weiterhin nicht planen lässt, peile ich erneut die 10 % Vermögenszuwachs an!

Resümee

2020 war für uns alle ein besonderes Jahr. Ich bin froh, dass ich gesund geblieben und auch finanziell gut durch das Jahr gekommen bin. Einige Ziele konnte ich erreichen und andere nicht. Gelernt habe ich wieder unheimlich viel. Ich denke, das ist ein guter Mix, der auch von Fortschritt zeugt.

Auch wenn es insgesamt ganz passabel lief bei mir, habe ich nichts dagegen, wenn sich im Laufe des Jahres einiges wieder normalisiert. Der Rest ergibt sich - auch wenn ich mir sicher bin, dass 2021 auch wieder einige große Überraschungen für uns bereit hält.

Machen wir das Beste draus!

Weitere lesenswerte Artikel aus der Finanzblog-Szene findest du hier:

Und du so?

Wie lief es bei dir 2020? Konntest du deine wichtigsten Vorhaben umsetzen oder hast du wichtige Ziele nicht erreicht? Was sind deine Prioritäten für 2021 und wie gehst du das Erreichen an?

Berichte gerne von deinen Achievements und Objectives in den Kommentaren!

Diskutiere auch in der Facebookgruppe Freak Nation mit uns über alle möglichen Finanzthemen!

Hat dir der Artikel gefallen? Gib meiner Facebook-Seite einen Daumen und abonniere mein Wochenupdate Die Finanzbombe. Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

Das könnte dich auch interessieren

beliebtester Artikel

Kommentar schreiben

Bob (Mittwoch, 03 Februar 2021 16:24)

Hallo Vincent,

Vielen Dank für deine mtl. Beiträge und viel Erfolg im neuen Jahr.

Ich entschuldige mich schonmal vorab, wenn der Kommentar arg negtiv wirken sollte. Manches ist bestimmt auch etwas überzogen von mir.

Mich stört doch etwas sehr das Copy and Paste der mtl. Beiträge.

Viele Textpassagen sind immer gleich, da viel Werbung drin steckt.

Man verliert da doch recht schnell die Lust am lesen.

Manch Interessante Informationen wird nur noch bei Youtube von dir erzählt. Ich hab leider keine Zeit für Youtube-Videos, daher geht mir das alles verloren.

Wenn ich deine Philosophie richtig verstanden habe, setzt du bewusst auf ein individuelles Depot um eine bessere Rendite zu erziehlen als der Benchmark. Dafür steckst du auch entsprechend Zeit rein.

In vielen Fachkommentaren ist ja zu lesen, das eine dauerhafte Über- oder Unterperformance von keinen bis jetzt wirklich erreicht wurde.

Warum sparrst du dir da nicht die Zeit und setzt einfach auf den Benchmark, z.B. MSCI World. Mit der gewonnen Zeit hast du entweder mehr Freizeit oder mehr Arbeitszeit wo wirklich mehr rein kommt.

Du hattets jetzt etliche Jahre eine sehr gute Entwicklung im Depot, jetzt der große Crash. Du wirst evtl. ein paar Jahre brauchen um zum Benchmark wieder auf zu schließen. Gleich in einen entsprechenden ETF gesetzt hätte man unterem Strich das gleiche Ergebniss.

Bei der Berichterstattung von P2P-Krediten hab ich das Gefühl hier geht es auch mehr um die Affiliatelinks und deine Bücher. Das du hier mehr Einnahmen darüber erziehlt als über die tatsächlichen Zinsen.

Mich wundert auch etwas das du Immobilien so wenig in den Vermögensaufbau einbeziehst. Zumal du ja durch den Verkauf die Vorteile selber erlebt hast und man Aktien und Immobilen gut kombinieren kann.

Bei deinem Depot würde ich die Hälfte als Eigenkapitalersatz bei der Bank verpfänden und mir schöne Immobilien suchen (110-120% Finanzierung).

Annahme: Depot = 1 Mio.

Für 500.000 als Eigenkapitalersatz für die Kaufnebenkosten kannst du dir einen Immobilenbestand von 5 Mio. kaufen. Bei einer Mietrendite von 5% und je 1,5% für Zins und Instandhaltung, bleiben dir also noch 2% Rendite übrig. 2% x 5 Mio. = 100.000 EUR, was eine Eigenkapitalrendite von 20% macht. Dazu kommt noch die Wertentwicklung mit der Zeit (was in den letzten Jahren auch gut 1% pro Jahr war (= 50.000)).

Je besser die Mietrendite umso mehr bleibt hängen, jedes 1% in dem Bsp. sind 50.000. Und Ziel sollten eigentlich 6% und mehr sein, dafür muss man natürlich die A-Standort außer acht lassen.

Mittelgroße Städe im Osten bieten sich da gut an (Halle, Magdeburg, Schwerin, Erfurt, Leipzig, Dresden, Jena).

An eine Hausverwaltung kann man recht viel Aufgaben abgeben.

Durch den Fremdkapitalhebel kann man hier viel erreichen, da Immobilen eine doch Werthaltige Sicherheit bieten für die Bank. Alles Annahmen/Werte natürlich nur beispielhaft.

So kann man auch mit der Bank vereinbaren die Darlehen nicht direkt zu tilgen sondern die vorgesehene Tilgung erstmal in Aktien anlegen (Kapitalersatzdienst). So nimmt Dein Eigenkapitalersatz und der Mietüberschuss/Tilgung die Rendiete des Aktienmarktes auch noch mit.

Wer den Weg geht hat natülich etwas mehr Risiko, aber das selbe als wenn man nur auf Aktien setzt. Hier gibt es aber auch Versicherungsprodukte welche teils das Risiko&Rendite raus nehmen (Indexpolicen oder fondsgebundene Policen)

Zum Schluss noch ein Frage:

Du hattest geschrieben, dein Ziel für die Blogeinnahmen wären die Kleinunternehmergrenze gewesen 22.000 EUR. War das nur Symbolisch gemeint? Den durch die Transportervermietung müsstets du doch bereits die Grenze als Kleinunternehmer überschritten haben

Doch etwas lang geworden.

Gruß Bob

Steven P. (Mittwoch, 03 Februar 2021 19:32)

Hi Vincent,

danke für die tolle Übersicht und für den Einblick in deine Ergebnisse 2020 und in die Ziele 2021. Ließt sich wie immer total angenehm, locker und ist sehr informativ.

Danke dafür und alles Gute für 2021.

Und hoffentlich dann mal aufn Bierchen in der realen Welt.

Lg Steven P.

Vincent (Donnerstag, 04 Februar 2021 15:52)

Moin Bob,

vielen Dank für die guten Wünsche, dass du dir die Zeit für diesen ausführlichen Kommentar genommen hast, obwohl du keine Zeit hast meine Videos zu gucken. Trotzdem weißt du, dass meine Videos für dich interessante Informationen bereithalten, die du im Blog vermisst. Warum schaust du dann nicht die Videos statt die Artikel zu lesen? Der Zeitaufwand dürfte ähnlich sein. Bei den Videos gibt es sogar Timestamps und du kannst zu den für dich interessanten Themen springen. Viele Videos gibt es auch als Podcast. Dann kannst du dir das bequem unterwegs, beim Sport oder bei der Hausarbeit anhören. Ganz ohne die Copy&Paste-Werbeblöcke!

Du könntest mir aber gerne mal Beispiele geben, was ich im Video erzähle und hier nicht schreibe.

Du hast recht, dass die Monatsberichte immer gleich aufgebaut sind. Deshalb bietet sich Copy&Paste einfach an (hat entgegen deiner Annahme nichts mit der Werbung zu tun!). Warum soll ich jeden Monatsbericht in einem neuen Format erscheinen lassen? Ich denke obigem Artikel ist auch zu entnehmen, dass meine Zeit vorne und hinten nicht reicht. Also muss ich versuchen wenigstens ein bisschen effizienter arbeiten (Copy&Paste).

Zum Dauerbrenner-Thema Werbung:

Es ist halt ziemlich schwierig es hier jedem recht zu machen. Ich erwähne Dinge, die ich selber nutze und die ich weiterempfehlen kann. Auch diese Passagen kopiere ich immer in den nächsten Artikel. Warum? Weil nicht jeder jeden Artikel liest und es kommen glücklicherweise laufend NEUE Leser dazu, die möchte ich auch informieren. Wenn man schon länger mitliest kennt man viele Produkte und Dienstleistungen, die ich empfehle natürlich schon. Und? Was ist so schwer daran ein Stück weiterzuscrollen und dann weiterzulesen. So mache ich es doch woanders auch und es stört mich nicht im Geringsten.

So habe ich aber die Chance auch gute Dinge, Aktionen und Boni aufmerksam zu werden und diese ggf. zu nutzen. Viele freuen sich einfach, wenn sie 20 € beim Dividendenkalender sparen können, 100 € Bonus bei Exporo bekommen oder 40 € geschenkt, wenn sie eine kostenlose Kreditkarte beantragen. Das ist geil! Ich liebe so etwas selber, wenn ich es woanders finde und viele Leser von mir nutzen das. Mir ist auch klar, dass nicht jeder alles nutzt. Das geht nach persönlichen Vorlieben. Bei Desinteresse wie gesagt einfach weiterscrollen - da verstehe ich die Hürde ehrlich gesagt nicht. Erkläre sie mir gerne.

Natürlich freue ich mich auch über die Provisionen, die ich für die Empfehlungen erhalte. Du wirst kaum Publisher finden, die über Jahre kostenlosen und werbefreien Content raushauen. Warum nicht? Das ist ne Schweinearbeit. Ohne Ertrag schwindet bei den meisten schnell die Motivation und dann sind sie wieder weg... Also: Ja, ich möchte für meine Arbeit auch ein wenig entlohnt werden. Wenn du kostenlosen Content konsumieren möchtest machst du das zu den Regeln desjenigen, der ihn anbietet. Entweder ist der Content trotz Werbung gut und du bleibst dabei oder du bist genervt und ziehst weiter. Das Gute ist doch, dass das alles freiwillig ist. Du musst keinen meiner Empfehlungen folgen und du musst auch meinen Blog nicht lesen, wenn er dir nicht gefällt. Ich nehme aber gerne Vorschläge entgegen wie ich das besser gestalten könnte. Also wie soll ich meine Empfehlungslinks verbreiten, um die Chance auf einen Lohn für meine Arbeit zu haben, ohne dass ich dadurch eine nennenswerte Anzahl an Lesern verliere? Immer her mit den Ideen!

Vincent (Donnerstag, 04 Februar 2021 15:53)

Warum ich auf meine eigene Depotstrategie setze?

Ich habe über Jahre besser abgeschnitten als der MSCI-World. Nun hat es mich zurückgeworfen. Wenn du meine Geschichte kennst, weißt du aber auch, dass ich schon weitaus schlimmeres erlebt habe als nun hinter dem MSCI-World zu liegen. Ich habe ziemlich große Freude an Aktien. Zu vielen baue ich förmlich so etwas wie eine Beziehung auf (jaja, soll auch nicht gut sein...). Ich investiere also in Aktien, weil es mir Spaß macht und weil ich zumindest die Chance habe, damit besser zu fahren als mit nem ETF. Das ist mir lange gelungen und es ist auch Quatsch, dass es kaum jemanden gibt, dem das gelingt. Da gibt es genug Beispiele, dass ich nun nicht dazu gehöre kann ich gut verkraften. Außerdem steckt auch ein erheblicher Anteil meines Vermögens in ETFs. Wie in vielen Dingen setze ich auf einen Mix. Es spricht auch überhaupt nichts dagegen, in einen breiten ETF zu investieren und Einzelaktien bleiben zu lassen. Das ist für die allermeisten auf jeden Fall sogar die sinnvollere Variante. Man muss aber nicht immer das Sinnvollere machen, wenn man auch Spaß an anderen Dingen hat.

Ich beziehe Immobilen nicht in der Vermögensaufbau ein??? Ein erheblicher Teil meines Vermögens stammt aus Immobilen! In der Vermögensaufbauphase ist das DER Booster. Habe ich erfolgreich genutzt aber doch auch durchblicken lassen, dass ich keinen Bock mehr auf den Vermieterstress habe. Deswegen habe ich jetzt mal eine Wohnung verkauft und versuche mit dem Gewinn alternativ eine ähnliche Rendite ohne nervige Vermieterpflichten zu erwirtschaften. Du rätst mir erst Aktien zu meiden, damit ich mehr Freizeit habe und rätst mir dann zum massenweisen Immoerwerb? Hast du mal die Videos vom Kollegen Vermietertagebuch gesehen? Ich wäre suizidgefährdet wenn ich den Stress hätte, den Alex mit seinen zig Einheiten hat und gefühlt bleibt bei ihm unter dem Strich nicht mal das hängen was man sich bei der Größenordnung vorstellt. Ich habe den Fremdkapitalhebel und die Steuerersparnis genutzt und wahrscheinlich noch ne hübsche Wertsteigerung meiner Buden mitgenommen. Aber die Problem mit Mietern in schlechten Lagen sind nix für ein relaxtes Rentnerleben. Und in vernünftigen Lagen gibt es halt keine passende Rendite. Du schreibst: "An die Hausverwaltung kann man viele Aufgaben abgeben." Ja, kann man. Vor allem kann man auch viel Geld an die abgeben. Und wenn es um die Wurst geht, musst du doch selber entscheiden bzw. handeln. Also bei Problemmietern helfen die recht wenig - so zumindest meine Erfahrungen. Und für pflegeleichte Mieter brauche ich kein Geld aus dem Fenster (oder in den Rachen der Mietverwaltung) schmeißen!

Hast du denn da selber ausreichend Erfahrungen gesammelt oder ist dein Vorschlag oben ein theoretisches Konstrukt?

Zum Schluss noch eine Antwort:

Ich habe im letzten Jahr das erste Mal die Kleinunternehmergrenze überschritten. Einige deiner Annahmen diesbezüglich müssen falsch sein (zumindest im steuerlichen Sinne; teilweise Steuerpflicht in Frankreich, Kompensationen aus Unfällen während der Vermietung sind keine Einnahmen, ein Transporter läuft nicht auf mich,...). Das würde hier zu weit führen.

Bin gespannt auf deine Antworten!

Beste Grüße

Vincent

Vincent (Donnerstag, 04 Februar 2021 15:55)

Moin Steven,

freut mich, dass es auch Leute gibt, denen es gefällt :)

Danke dafür und für die guten Wünsche.

Ich wünsche dir auch alles Gute für dieses Jahr und uns, dass endlich mit dem Bier klappt. Bis dahin - bleib gesund!

Vincent

Vincent (Freitag, 05 Februar 2021 08:44)

Nachtrag zu meinem Statement an Bob:

"Bei der Berichterstattung von P2P-Krediten hab ich das Gefühl hier geht es auch mehr um die Affiliatelinks und deine Bücher. Das du hier mehr Einnahmen darüber erziehlt als über die tatsächlichen Zinsen."

Wie du meinen regelmäßigen Monatsabschlüssen entnehmen kannst habe ich in den letzten 4 Jahren 25.000 € P2P-Zinsen erhalten. Das ist so, weil ich entsprechnd hoch in diese Anlagemöglichkeit investiert habe. Deswegen kann ich das auch empfehlen. Ich tue es und es funktioniert. Wenn estwas nicht funktionert berichte ich auch darüber. Meine Leser sollen aus meinen Erfahrungen lernen! Vielleicht hast du ja auch die Passage über P2P-Kredite in diesem Artikel gelesen?!?

Glaubst du wirklich, dass ich mit den Empfehlungen und dem Buch mehr als die 25.000 € Zinsen verdient habe?

Dann würde ich meinen Lesern empfehlen einen P2P-Blog zu starten und ein P2P-Buch zu schreiben!

Du schreibst: "Manches ist bestimmt auch etwas überzogen von mir."

Das kann ich an der Stelle bestätigen. Im Artikel habe ich das Video mit Christian verlinkt. Darin klären wir auf, wie man mit einem Blog Geld verdienen kann und wie mühsam das ist. Mit dem Buch habe ich nach Kosten noch keinen Cent verdient!

Merkwürdig wie manche Meinungen entstehen...

Es war mir noch wichtig das gerade zu rücken. Nicht, dass sich noch jemand solchen Gedanken anschließt.

Beste Grüße

Lars (Sonntag, 07 Februar 2021 08:27)

Guter und interessanter Artikel.

Lars (Sonntag, 07 Februar 2021 08:35)

Ich frage mich trotzdem, warum jemand, der über 1,5 Mio. € Vermögen verfügt, sich so dermaßen mit Arbeit zuballert. Das klingt alles, als wärst du rund um die Uhr mit Blog, Youtube, handeln, Vermietungen usw. beschäftigt. Und dann noch ein Angestellter-Job! Die 900 € Krankenversicherungsbeiträge würde ich mir gönnen, wenn ich dadurch 3 Tage kürzer treten könnte. Über 30 Jahre gerechnet sind es gerade mal 20 % deines aktuellen Gesamtvermögens. Mag sein, dass dir alles Spaß macht, aber es gibt berstimmt schöneres im Leben, was mann mit 1,5 Mio. € anfangen kann als ein Blog zu verwalten. Wenn du eh sparsam lebst, suche dir doch eine Anlage mit 5 % Rendite und du kannst jeden Monat mit 6.250 € von deinen Zinsen leben. Lerne zu leben anstatt dir als Ziel zu setzen, immer mehr Geld zu verdienen!

Vincent (Sonntag, 07 Februar 2021 09:51)

Hallo Lars,

danke für deinen Kommentar. Da triffst du in der Tat einen wunden Punkt. Ich habe früher mal Gas gegeben, um es ungefähr so zu machen, wie du dir das vorstellst. Jetzt, wo ich es so machen könnte ist es gar nicht so leicht (jedenfalls für mich) das umzusetzen. Das ist mit Sicherheit ein Fehler.

Es ist tatsächlich so, dass ich einfach nur den Blog sein lassen müsste und ein so ziemlich das Leben hätte, das ich mir vorstelle. Da würden mich nicht mal die 3 Tage Angestellten-Dasein in der Woche jucken. Die Tage brauche ich eigentlich nur um den den Blog zu verwalten, wie du es richtig umschreibst.

Ich habe es lange nicht "übers Herz gebracht" den mühsam aufgebauten Blog einzustampfen. Ich habe immer gehofft, dass sich daraus etwas lohnendes ergibt. Und siehe da: Der STILLHALTER-Brief hat eingeschlagen wie eine Bombe! Wenn das ein Jahr früher gekommen wäre, ich hätte ich sogar die magere Abfindung in Erwägung gezogen. Jetzt muss ich mal schauen, wie sich der Dienst entwickelt und wie ich mich zukünftig aufstelle.

Aber wir sind uns auf jeden Fall einig, dass ich ein wesentlich entspannteres Leben führen könnte. Glaube, mir: Es vergeht kaum ein Tag ohne die Gedanken daran, wie ich noch die Kurve kriege.

Deswegen danke für deine Meinung als Außenstehender dazu. Trifft es ziemlich auf den Punkt!

Genieße deinen Sonntag!

Beste Grüße

Vincent

John Gerst (Samstag, 08 Mai 2021 00:24)

Re "Wenn kein Angestelltenverhältnis mehr vorliegt, errechnen sich die Beiträge anhand der Kapitalerträge und anderer Einkommen, die bei mir bekanntlich recht hoch ausfallen"

Wenn Du weniger als 20 Wochenstunden Angestellter bist, wird die Krankenkasse Deine "Nebentätigkeit" als Haupteinnahmequelle einstufen und Du zahlst dann auch auf Basis Deiner Kapitaleinkünfte/gewerblichen Einkünfte Beiträge bis zum Höchstsatz

Vincent (Samstag, 08 Mai 2021 07:10)

Die Anzahl der Wochenstunden allein ist dabei überhaupt kein Kriterium!

Richtig ist aber, dass wenn der Nebenerwerb zum Haupterwerb wird, die Situation eintritt, dass man in die freiwillig gesetzliche oder private Krankenversicherung muss. Dann würden alle Einkommen inklusive der Kapitalerträge zur Ermittlung der Krankenkassenbeiträge herangezogen werden. Nachzulesen unter anderem hier:

https://selbststaendigkeit.de/existenzgruendung/startup/auswahl-versicherungen/nebenberuflich-selbststaendig-krankenversicherung

Da Kapitalerträge nicht über Haupt- oder Nebentätigkeit entscheiden ist das Verhältnis bei mir unkritisch.

lxbfYeaa (Sonntag, 05 Mai 2024 02:19)

1

pHqghUme (Samstag, 11 Mai 2024 12:32)

1