Überblick meiner P2P-Investments

Negativkredite und P2P-News

Dieses Mal habe ich das Update meiner alternativen Anlagen aufgeteilt. Es wäre sonst viel zu lang geworden! Heute gibt es alles rund um meine Investments in P2P-Kredite, und am Sonntag folgt dann das Crowd- und Krypto-Update.

Im Moment gibt es wieder Kredite mit Negativzinsen. Die Anbieter Smava* und Check24 über- bzw. unterbieten sich dabei gegenseitig! Bei Check24 kannst du dir 1.000€ für 12 Monate zu - (MINUS) 5% leihen. Das heißt im Klartext, du musst nur 972€ zurückzahlen!

Smava toppt das, indem dort ebenfalls 1.000€ Kredite mit -5% p. a. angeboten werden, aber mit einer Laufzeit von 36 Monaten*. Hier musst du insgesamt nur 923€ zurückführen.

Warum erwähne ich das? Ich habe von einigen gelesen, dass sie sich die Kredite geholt haben und das Geld in P2P-Kredite gesteckt haben. Wie sinnvoll das ist, muss jeder für sich selber entscheiden. Klar ist auch, dass man hier seine Daten verkauft und nicht jeder diese Kredite auch wirklich bekommt. Stattdessen werden einem oft viel schlechtere Konditionen angeboten. Die Daten haben die Anbieter dann schon eingesackt ;)

Wem das egal ist und wer einen oder beide Kredite bekommt, freut sich vielleicht über das "Geschäft" und kann seine P2P-Investments zusätzlich hebeln. Auch das birgt wieder Risiken - sollte jedem klar sein!

Nun aber zu meinen (ungehebelten) P2P-Investments. Wie ist die Lage, und was gibt es neues in dem Bereich?

WERBUNG

P2P-Kredite

Ich gehe hier auf alle P2P-Plattformen ein, bei denen ich in irgendeiner Form Geld investiert habe. Die Reihenfolge ist willkürlich.

Lendico

Die ING-DiBa kauft Lendico!

Man liest, dass die Technik des nicht so recht durchstarten wollenden Start-Ups ganz brauchbar sein soll. Die DiBa wird sich bei dem Kauf schon was gedacht haben und etwas daraus machen.

Hoffnungen, dass der Deal positive Auswirkungen auf Anleger wie mich hat, mache ich mir nicht. Wir werden geduldet, weil wir zur erworbenen Masse gehören, haben aber sicher nichts mit den Zukunftsplänen der Bank zu tun und werden daher wohl auch kaum profitieren!

Fazit: Lendico solltest du weiterhin meiden! In meinem Erfahrungsbericht nach einem Jahr bei Lendico kannst du mein Zwischenfazit von vor einem Jahr nachlesen.

Nachfolgend ein Überblick, wie es um meine Investitionen bei Lendico aktuell steht (in Klammern die Werte des Vormonats):

- Rückzahlung erfolgt: 10 (9)

- planmäßig: 20 (23)

- in Verzug: 4 (4)

- ausgefallen 12 (10)

Ausgefallene Kredite sind entweder im internen Beitreibungsverfahren von Lendico oder an einen Inkassodienstleister übergeben.

Die erhaltenen Zins- und Tilgungsraten übersteigen nun schon die Hälfte meines eingesetzten Kapitals. Ich bin nun ziemlich genau 2 Jahre bei Lendico. Ich habe dort aber recht schnell Neuinvestitionen bleiben lassen und bin nun gespannt, wie hoch der Verlust am Ende wirklich sein wird.

Auxmoney

Bei auxmoney* sind 2 weitere Projekte, in die ich investiert habe, ins Inkassoverfahren gerutscht. Der aktuelle Stand: von 353 Projekten sind aktuell

- 52 (Vormonat 50) im Inkasso

- 9 (9) ausgefallen

- 11 (11) in den verschiedenen Mahnstufen

- 211 (201) zurückbezahlt

- 70 planmäßig

Die ausgewiesene Rendite ist weiter leicht gefallen und liegt nun bei 3,53%.

Alle Rückflüsse werden schon lange abgezogen und auf anderen Plattformen re-investiert.

Schau dir auch das Video an, das ich zusammen mit dem Hobbyinvestor gemacht habe. In diesem Teil sprechen wir über die deutschen Plattformen wie Lendico und auxmoney. Im Rahmen des P2P-Jahresrückblickes habe ich auch einen Artikel über auxmoney verfasst.

Neuigkeiten bei auxmoney

Die Düsseldorfer Plattform ist im zehnten Jahr ihres Bestehens profitabel geworden. Das zweite Halbjahr des vergangenen Jahres wurde mit Gewinn abgeschlossen. Dabei wuchs der deutsche Kreditmarktplatz weiter.

2017 wurden 40.000 Kredite mit einem Gesamtvolumen von 316 Millionen Euro ausgezahlt. Gegenüber dem Jahr davor ist das eine satte Steigerung um 75 Prozent. Insgesamt wurden seit Bestehen von auxmoney mehr als 100.000 Kredite mit einem Gesamtvolumen von über 700 Millionen Euro vergeben. Das mittlere Invest eines Privatanlegers liegt bei 4.300€ (+10% zum Vorjahr).

Bondora

Auch bei Bondora* investiere ich schon länger kein neues Geld. Die Rückflüsse werden aber weiterhin per Autoinvestor in neue Kredite bei Bondora gesteckt. Auf dieser Plattform gibt es wie bei den oben genannten deutschen Anbietern keine Rückkaufgarantie!

Die Nettorendite wird mir im Dashboard derzeit mit 12,96% angezeigt.

Knapp 13% Rendite hört sich für die Anlageklasse P2P-Kredite zunächst völlig normal an. Diese Rendite wurde mir übrigens vor 2 Jahren, als ich bei Bondora noch recht neu war, mit weit über 20% angezeigt (und fiel seitdem kontinuierlich). Genau diese Anzeige begeistert viele Neuanleger auf dieser Plattform. Damit hat Bondora sein Ziel erreicht.

Denn leider ist die hier ins Auge springende Rendite nicht das, was du am Ende erwarten kannst. Aber interessant ist doch immer, was am Ende dabei rauskommt! Um der Wahrheit ein Stück näher zu kommen, kann man sich die "Rendite bis Fälligkeit" anzeigen lassen. Die ist natürlich nicht auf den ersten Blick einsehbar. Ein Schelm, wer böses dabei denkt!

Man muss also auf das Zahnrad neben dem Wort "Nettorendite" (siehe Abbildung oben) klicken und gelangt damit zu diversen Einstellmöglichkeiten.

Ich verwende folgende konservativ-realistischen Annahmen:

Und schwupps liegt die zu erwartende Rendite zum Laufzeitende bei 3,62%. Auch diese Rendite sinkt bei mir unaufhörlich! Grund dafür sind natürlich in Verzug geratene und ausgefallene Kredite. Verstärkt wird der Abwärtstrend übrigens, wenn man wie ich dem Kreislauf kein neues Geld hinzufügt.

Mit der Zeit fallen eben immer mehr Kredite aus und am Anfang ist das Verhältnis Zins zu Tilgung deutlich zinslastiger, während mit fortgeschrittener Laufzeit die Tilgungen den weitaus größeren Teil der Rückflüsse ausmachen - so sie denn kommen.

Schauen wir also auf die Performance der Kredite, in die ich investiert habe.

Status der Rückzahlungen:

- planmäßig: 46,44% (Vormonat 47,85% )

- zurückgezahlt: 22,65% (24,15%)

- überfällig: 27,98% (28%)

- davon mehr als 180 Tage überfällig: 16,53% (15,7%) aller Darlehen

Falls du es noch nicht kennst, schau dir auch das Video zu Bondora an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblickes gemacht habe. Auch ein Blog-Artikel ist bei der Gelegenheit entstanden.

Mein Tipp für dich:

Du möchtest auch bei Bondora* investieren? Klicke auf die Verlinkung, und dir werden 5€ quasi als Startguthaben auf dein Investorenkonto gutgeschrieben!

Das Geschenk kann man ja auf jeden Fall mitnehmen. Und wenn du zusätzlich noch etwas aus eigener Tasche drauflegst, erhältst du während der ersten 30 Tage nach deiner Anmeldung 5% des Betrages, den du investiert hast!

Mintos

Kommen wir nun zu den Plattformen mit Rückkaufgarantie. Ich empfehle, das Wort Garantie nicht allzu ernst zu nehmen. Wird eine bestimmte Ausfallquote überschritten, kann die Plattform oder der Darlehensanbahner diese sogenannte Garantie sicher nicht mehr einhalten. Du kennst ja den Spruch: "Einem nackten Mann kann man nicht in die Tasche greifen!"

Mintos* liegt in meiner Gunst immer noch weit vorne. Für mich eindeutig die beste P2P-Plattform! Hier habe ich das meiste Geld investiert, und mir wird momentan eine Rendite von 12,7% angezeigt.

Mehr Infos über Mintos findest du hier im Steckbrief.

Neuigkeiten bei Mintos:

Noch bis zum 07.04.2018 läuft hier die Cashback-Aktion für Lendo-Kredite

mit einer Laufzeit ab 9 Monaten. Dafür gibt es 1,5% Sofort-Bonus.

GetBucks bietet je nach Laufzeit bis zu 4% CashBack (Aktionsende 13.04.2018):

1 % für Investitionen in GetBucks-Darlehen mit einer Laufzeit von 12 bis 23 Monaten;

2 % für Investitionen in GetBucks-Darlehen mit einer Laufzeit von 24 bis 35 Monaten;

3 % für Investitionen in GetBucks-Darlehen mit einer Laufzeit von 36 bis 47 Monaten;

4 % für Investitionen in GetBucks-Darlehen mit einer Laufzeit von 48 Monaten oder mehr.

Wie immer muss man seine Teilnahme an den Aktionen zunächst bestätigen!

Das Anbahner-Wachstum nimmt kein Ende. Mit 1pm wurde der erste Kreditgeber aus Großbritannien vorgestellt. Für mich uninteressant, weil man da nur in GBP investieren kann. Aber auch auf dem afrikanischen Markt wird weiter expandiert. Über den Anbahner ExpressCredit kann man sich nun an der Kreditvergabe in Botswana beteiligen. Und zwar in Euro, mit Rückkaufgarantie und Renditen bis zu 14%. Da bin ich dabei!

Über den bei Mintos bereits bekannten Anbahner GetBucks sind nun auch Kreditprojekte in Kenia und Sambia verfügbar. Hier sind bis zu 13% Zinsen ebenfalls mit Rückkaufgarantie zu haben.

Bekannt ist auch Mogo. Bis dato waren von diesem lettischen Anbahner Autokredite über Mintos zu bekommen. Neuerdings werden hier nun auch andere unbesicherte Kredite mit Rückkaufgarantie und bis zu 14% Zinsen angeboten.

Denk dran, dass du die entsprechenden Haken in deinen Autoinvestoren setzen musst, wenn du diese neuen Möglichkeiten nutzen möchtest!

Mintos meldet im aktuellen Newsletter, dass in den 3 Jahren seit Bestehen der Plattform eine halbe Milliarde Euro von Investoren in Kredite auf diesem Marktplatz geflossen sind.

Der Mintos-Marktplatz in Zahlen:

Falls du es noch nicht kennst, schau dir auch das Video zu Mintos an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblicks gemacht habe. Ein Blog-Beitrag ist zu Mintos ebenfalls erschienen.

Mein Tipp für dich:

Bei Mintos* bekommst du über meinen Empfehlungslink 1% aller in den ersten 90 Tagen investierten Beträge als Bonus gutgeschrieben. Ich erhalte eine Provision in gleicher Höhe plus 5€ für deine Registrierung.

Twino

Mein größter und eigentlich einziger Kritikpunkt an Twino war sehr lange, dass der Autoinvestor so gut wie gar nicht investiert. Obwohl Kredite den Einstellungen entsprechend vorhanden sind, musste ich diese bis vor kurzem manuell einsammeln. Wie aus heiterem Himmel funktioniert es nun plötzlich. Das ist eine ziemliche Entlastung, und ich kann Twino treu bleiben!

Die Rendite stimmt mit 11,65% auch. Also: Weitermachen!

Mehr Infos über Twino findest du hier im Steckbrief.

Neuigkeiten bei Twino:

Der Geschäftsbericht für 2015/2016 ist da! Man hat ja schon nicht mehr dran geglaubt, aber nun ist er tatsächlich verfügbar und für jedermann einsehbar. Wenn ich ehrlich bin, interessieren mich Geschäftsberichte gar nicht so sehr. Nur finde ich es schon nicht ganz unwichtig, dass eine Plattform, der ich mein Geld anvertraue, in der Lage ist, einen Geschäftsbericht zu verfassen. Der genannte Zeitraum wurde mit 1,7 Mio Verlust abgeschlossen. Das ist für ein Start-Up mit großem Wachstum nicht ungewöhnlich. Wir können uns also, zumindest was das angeht, beruhigen.

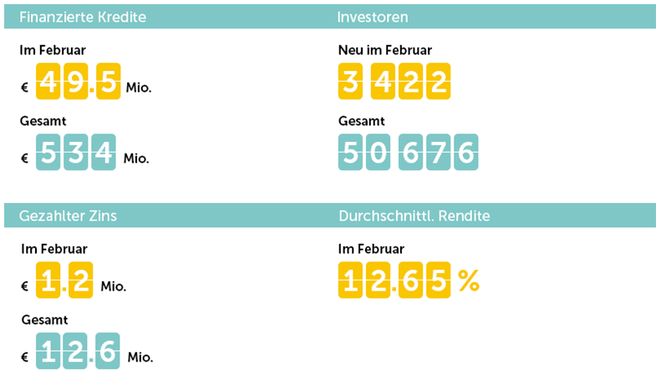

Die Twino Plattform-Statistik für den Februar sieht folgendermaßen aus:

Falls du es noch nicht kennst, schau dir auch das Video zu Twino an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblicks gemacht habe. Lies dazu auch gerne den entsprechenden Blog-Eintrag.

DoFinance

DoFinance* ist inzwischen meine Zweitlieblingsplattform. Sie bietet einige interessante Features und Alleinstellungsmerkmale, die ich im Oktober-Update beschrieben habe.

Noch mehr Infos über DoFinance findest du auch hier im Steckbrief.

Neuigkeiten bei DoFinance:

Zum Nachdenken gebracht hat mich die Tatsache, dass man bei DoFinance scheinbar darüber nachdenkt, eine zusätzliche Versicherung zur Rückkaufgarantie gegen einen gewissen Zinsabschlag wählen zu können. Das zeigt sehr deutlich, dass die Plattform selbst nicht daran glaubt, dass Buyback im Fall der Fälle funktioniert. Erfahren habe ich von diesem Gedanken in dem höchst lesenswerten Bericht von Lars Wrobbel über seine Plattformbesuche im Baltikum.

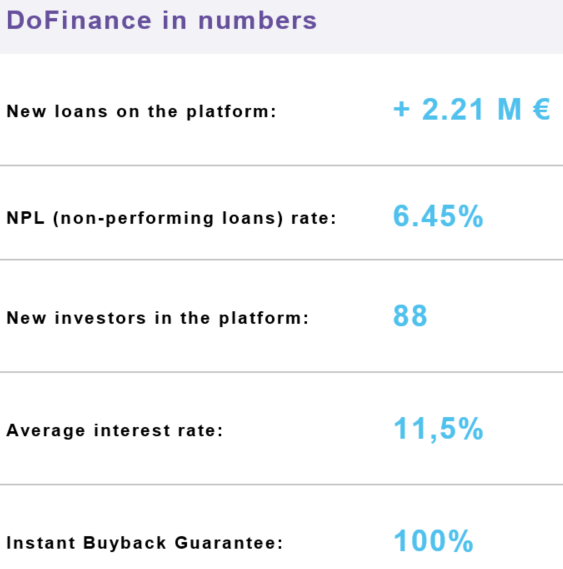

Die Zahlen von DoFinance für den letzten Monat:

Viainvest

Meine aktuelle Rendite beträgt hier 12,43%. Bei Viainvest* sind mir einige Fragen gekommen:

- Warum muss man bei dieser Plattform einmal im Jahr die steuerliche Ansässigkeitsbescheinigung einreichen, wenn man den Quellensteuerabzug vermeiden will, während das bei anderen Anbietern nicht nötig ist?

- Warum wird die Quellensteuer für polnische Kreditprojekte auch dann einbehalten, wenn man die steuerliche Ansässigkeit nachgewiesen hat?

- Warum sind teilweise so wenig Kreditprojekte verfügbar? Wenn man polnische (nur 10% Zinsen und Quellensteuerproblematik) und spanische Kredite (nur 10% Zinsen) ausschließt, liegt zeitweise nicht investiertes Anlegergeld rum. Gibt es Pläne, die Kreditverfügbarkeit zu erhöhen?

- Warum wurden die Zinsen für spanische Kredite von 12 auf 10% gesenkt?

- Warum werden Kredite mit einem Restvolumen unterhalb der Mindestinvestsumme von 10€ als verfügbare Kredite angezeigt, wenn man dann doch nicht in diese Bruchstücke investieren kann?

- Wie sichert Viainvest die Rückkaufgarantie ab, wenn ein signifikanter Teil der Kreditnehmer nicht mehr zahlt?

- Ab welchem Prozentsatz von nicht zurückgezahlten Krediten kann die Rückkaufgarantie nicht eingehalten werden? Wie hoch ist die Quote aktuell?

Diese Fragen habe ich Viainvest gestellt und werde die kleine Q&A-Session demnächst veröffentlichen.

Update: Jetzt online! Lies auch meinen Erfahrungsbericht nach einem Jahr als Investor bei Viainvest. Inklusive des angesprochenen Kurzinterviews.

Weitere Infos über Viainvest findest du hier im Steckbrief.

Falls du es noch nicht kennst, schau dir auch das Video zu Viainvest an, das ich zusammen mit dem Hobbyinvestor im Rahmen unseres P2P-Jahresrückblicks gemacht habe. Lies dazu auch gerne den entsprechenden Blog-Eintrag. Sowohl das Video als auch der Artikel behandeln auch den weiter unten folgenden Anbieter Viventor.

Neuigkeiten bei Viainvest:

Der neueste Schrei aus dem Hause ViaSMS (das ist die Muttergesellschaft von Viainvest) sind CryptoLoans - Bitcoin secured Loans - also durch hinterlegte Bitcoins abgesicherte Kredite. Man kann sich also Geld leihen und tritt dafür Bitcoins mit dem doppelten Wert als Sicherheit an ViaSMS ab. Der Aufschlag ist nötig, weil der Bitcoinpreis extrem stark schwankt. Es wird die Kleinigkeit von 40% Zinsen p. a. auf den geliehenen Betrag fällig. Dazu kommen Transaktionsgebühren für die Hinterlegung der Bitcoins. Fällt der hinterlegte Bitcoinwert auf 60% LTV (loan to value), gibt es einen Margin Call. Bei 90% LTV werden die Coins verkauft, um den Kredit zu sichern.

Ich weiß nicht, wer so bekloppt ist, sich auf eine solche Art Geld zu leihen, aber es wird sicher den einen oder anderen geben. Da sind die eingangs genannten Kredite von Check24 und Smava ja ein Traum dagegen. Interessanter ist doch aber die Frage, ob wir als Anleger in solche Kredite investieren können. Wird Viainvest die Bitcoin-Kredite auch für die Anlegerseite anbieten?

Um diese und andere Fragen zu dem Thema habe ich also meinen Fragenkatalog an Viainvest erweitert. Die Antworten publiziere ich demnächst zusammen mit den anderen (siehe oben).

Viventor

Viventor* ist eine unterschätzte P2P-Plattform, bei der ich seit bald 2 Jahren aktiv bin. Zwischendurch gab es dort Probleme mit Kreditverfügbarkeiten. Geld lag oft uninvestiert rum, und viele Anleger sind genervt geflüchtet.

Dadurch, dass inzwischen einige neue Darlehensanbahner gewonnen werden konnten, gibt es diesen Kreditengpass schon seit Monaten nicht mehr!

Meine Rendite wird mir hier gerade mit 11,72% angezeigt. Ich finde diesen etwas kleineren Anbieter gut, um das Plattformrisiko weiter zu diversifizieren!

Auch Viventor haben wir in unserem Jahresrückblick besprochen, und es gibt ein Video dazu.

Neuigkeiten bei Viventor:

Aktuell bietet Viventor* allen NEUKUNDEN, die mindestens 500€ (kann über bis zu 50 Projekte verteilt werden) für mindestens 30 Tage auf der Plattform investieren, einen 10€ Bonus an.

Swaper

Mit Swaper kann ich eine weitere kleinere P2P-Plattform zur Diversifizierung empfehlen. Wenn man hier länger als 3 Monate mit mehr als durchschnittlich 5.000€ investiert ist, erreicht man den VIP-Status mit 2% Extrabonus. Dann rentieren die Kredite dort mit 14%. Das müsste bei mir ab April der Fall sein.

Derweil wird meine Rendite bei diesem Anbieter mit 11,97% ausgewiesen.

Update: Nach Christians Kommentar möchte ich zusätzlich darauf hinweisen, dass es dringend zu empfehlen ist mehrere Autoinvestoren arbeiten zu lassen, wenn einem auffällt, dass oft uninvestiertes Geld rumliegt. Ich weiß nicht warum aber das löst das Problem. Dies wurde auch vielfach von anderen Investoren bestätigt!

Auch zu Swaper haben wir ein Video gemacht, und ich habe einen Artikel dazu veröffentlicht.

Ein Steckbrief mit weiteren Infos zu Swaper ist ebenfalls verfügbar!

Robo.Cash

Kreditprojekte mit 14% gibt es bei Robo.Cash* auch ohne ein bestimmtes Mindestvolumen. Der Roboter investiert hier vollautomatisch nach deinen Vorgaben in spanische und kasachische kurzlaufende Kredite. Eine Rückkaufgarantie ist dabei gegeben.

Eine Schritt für Schritt Anleitung zur Anmeldung auf der Plattform kannst du in meinem September-Update nachlesen, dich bei Interesse direkt anmelden und zukünftig den Robo die Arbeit machen lassen ;)

Weiterführende Informationen zu Robo.Cash auch hier im Steckbrief.

Neuigkeiten bei Robo.Cash:

Die Plattform zieht Bilanz ihres ersten Jahres am Markt. 2.000 Investoren aus 29 Ländern haben zusammen 3 Millionen Euro finanziert.

PeerBerry - eine recht neue P2P-Plattform

Im letzten Update hatte ich berichtet, dass ich seit Anfang des Jahres auch auf der noch recht neuen P2P-Plattform PeerBerry* investiere. Hier werde ich vorerst nur 1.000€ investieren und die weitere Entwicklung beobachten.

PeerBerry hat aber einen großen und erfahrenen Investor im Rücken. Von daher bin ich hier positiv gestimmt, was die Zukunft angeht. Angeboten werden hier polnische und tschechische Kurzläufer mit 12% Zinsen und 100% Rückkaufgarantie nach 60 Tagen.

Meine Rendite wird zur Zeit mit 13,7% ausgewiesen. Das wird sich aber zwangsläufig noch etwas niedriger einpendeln.

Falls du schon bei PeerBerry aktiv bist, beachte bitte die kürzlich geänderte Bankverbindung für Einzahlungen!

Lenndy

Und hier schon die nächste Plattform, die ich ab sofort nutze: Lenndy*!

Dieser Anbieter aus Lettland bietet zwar hauptsächlich Investitionsmöglichkeiten OHNE Rückkaufgarantie an, aber es ist angeblich noch nie ein über Lenndy finanziertes Projekt ausgefallen. Die Plattform setzt auf dingliche Absicherungen. Ich selber habe hier bisher trotzdem nur in Projekte MIT Buyback-Garantie invesiert. Wie immer: Erstmal schauen!

Es gibt je nach Projekt 12 -15% Zinsen/Jahr, und eine Autoinvestorfunktion steht zur Verfügung.

Schau dir die ausführlichen Informationen über diese interessante Plattform an und überlege dir, ob du hier ebenfalls einsteigen möchtest. Was ich persönlich als unkomfortabel empfand, ist, dass man zusätzlich einen Account bei dem Zahlungsanbieter Paysera eröffnen und diesen mit seinem Lenndy-Account verknüpfen muss. Im Endeffekt ist das auch kein Akt, und Lenndy führt dich zielsicher durch diesen Prozess. Aber umständlich finde ich es dennoch. Was tut man nicht alles für die Diversifikation ;)

P2P-Lesetipp

freaky finance empfiehlt:

In “Investieren in P2P Kredite”* zeigen dir Kolja und Lars, was P2P genau ist, wie es im Detail funktioniert und welche Vor- und Nachteile die von ihnen selbst genutzten Anbieter haben. Zusätzlich dazu haben auch andere deutsche P2P-Größen ihr Wissen beigetragen, damit du optimal starten kannst. Claus Lehmann (p2p-kredite.com), Andreas Tielmann (p2p-anlage.de), Henning Lindhoff (p2p-investment.de) und Oskar Streiter (lending-school.de) teilen ebenfalls ihr Fachwissen mit dir.

Amazon Link

Und bei dir so?

Welche P2P-Plattform ist dein Favorit und warum? Wenn es wie bei den meisten Mintos ist, nenne doch gerne mal deinen Vize-Favoriten! Welchen Anbieter, den ich noch nicht dabei habe, kannst du noch empfehlen? Und wieviel Prozent deines Gesamtvermögens investierst du maximal in P2P?

Diskutiere auch in der Facebookgruppe Freak Nation mit uns über alle möglichen Finanzthemen!

Ich freue mich auf deine Kommentare und Fragen!

Risikohinweis und Haftungsausschluss:

Das Investieren in die genannten Vermögensanlagen ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Kapitals führen.

Die Informationen auf meiner Seite stellen keine Anlageberatung oder konkrete Handlungsempfehlung dar. Sie geben lediglich meine eigenen Erfahrungen bzw. meinen aktuellen Kenntnisstand wieder. Alle zur Verfügung gestellten Informationen (Gedanken, Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung.

Hat dir der Artikel gefallen? Gib meiner Facebook-Seite einen Daumen und abonniere mein Wochenupdate "Die Finanzbombe". Beides kannst du auch oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

sharing is caring - teile diesen Artikel gerne in deinen Netzwerken!

Titelbild: pixabay.com © geralt (CC0 Creative Commons; bearbeitet von V. Willkomm)

Das könnte dich auch interessieren

vorheriger Artikel

Kommentar schreiben

Alexander Raue (Donnerstag, 15 März 2018 18:21)

Super Artikel und tolle Zusammenfassung. Mit deinen Zahlen kann man gut sein eigenes Portfolio vergleichen. Danke dafür!

Vincent (Donnerstag, 15 März 2018 18:22)

Moin Alexander!

Danke für das Lob. Freut mich, wenn die dahinter steckende Arbeit sich gelohnt hat und dir das Ergebnis hilft!

Hast du vor in weitere Plattformen zu investieren?

Beste Grüße

Vincent

Christian Wimmer (Donnerstag, 15 März 2018 18:48)

Swaper ist mein neues Twino. Am Anfang hat der AI mal etwas investiert, jetzt lag eine Woche Geld rum. Da bin ich zu ungeduldig, schichte das dann in PeerBerry um. Die Plattform gefällt mir recht gut, auch wenn sie noch recht neu ist - aber das wird schon noch.

Vincent (Donnerstag, 15 März 2018 18:55)

Hallo Christian!

Bei Swaper empfehle ich dringend mehrere Autoinvestoren scharf zu schalten. Dann läuft es wie geschmiert. Haben bis jetzt alle bestätitigt, die das so gemacht haben. Werde da jetzt noch im Artikel ergänzen!

Beste Grüße

Vincent

Johannes (Freitag, 16 März 2018 12:25)

Hallo Vincent,

tolles Update. Du bist ja wirklich sehr aktiv im Bereich der P2P-Kredite. Ich bin bisher bei auxmoney hängen geblieben, dort bin ich nach über 2 Jahren etwas ernüchtert und fange seit 2 Monaten an erstmals etwas Geld abzuziehen.

Eine generelle Frage zu den Krediten mit Minuszinsen. Also ich überlege nicht ernsthaft diese aufzunehmen, aber was ich mal interessieren würde, welche Auswirkungen so ein Kredit auf Bonität (Schufa) hat!? Kennt sich damit jemand aus in der Branche? Also bonitätsfördernd sind die sicher nicht, aber ein Vergleich zu einem "normalen" Kredit wäre ja mal interessant.

Ich bin auf das Krypto- und Crowdupdate gespannt. In diesem Bereich bin auch aktiv.

Beste Grüße

Johannes

Vincent (Freitag, 16 März 2018 12:33)

Moin Johannes,

deine Ernüchterung bei Auxmoney kann ich gut nachvollziehen.

Kommt eigentlich nur für Leute in Frage, die absolut kein P2P im Ausland machen wollen.

Zu den Krediten mit Minuszinsen habe ich gelesen, dass diese aus Schufa-Sicht erstmal "relativ neutral" zu sehen sind. Wenn du deine Raten bis zum Ende pünktlich zahlst wird das sogar positiv gewertet. Diese Angaben gebe ich ohne Gewähr nur wieder! Die Frage ist ja, ob dir dein Schufascore wichtig ist. Denn mir fällt da nur eine Immobilienfinanzierung ein, wo der Score wirklich sehr gut sein muss. Für alle anderen Zwecke reicht es doch aus keinen "Negativeintrag" zu haben. Soweit sollte es doch bei dir nicht kommen :)

Danke auch für das Interesse für das kommende Crowd- und Kryptoupdate.

Beste Grüße

Vincent

Johannes (Sonntag, 18 März 2018 09:55)

Danke für deine Antwort. Ja genau auf eine Immobilienfinanzierung wollte ich hinaus. Ich plane in den nächsten 5 Jahren meine erste Wohnung als Kapitalanlage zu kaufen, aktuell tue ich alles, um einen möglichst guten Schufascore zu haben :)

Beste Grüße

Johannes

Vincent (Sonntag, 18 März 2018 10:00)

Moin Johannes,

gerne!

In dem Falle würde ich mich bei einem Finanzierer oder einer Bank bezüglich der Konsequenzen rückversichern. Vielleicht gibt es sogar die Möglichkeit, bei der SCHUFA direkt nachzufragen, welche Auswirkungen ein solcher Kredit hat. Wenn du Antworten hast, teile sie gerne hier mit uns!

In welcher Gegend wirst du auf Wohungssuche gehen und in welcher Größenordnung suchst du? Der Immobilien-Markt ist ja schwierig im Moment.

Besten Dank!

Gruß

Vincent