Meine alternativen Investments

Transparenz? Here we go!

Hiermit begrüße ich dich zu der bereits vierten Ausgabe des Updates meiner alternativen Anlagen. Neben dem sportlichen Monatsabschluss, der immer am Anfang des Monats erscheint, soll das P2P-, Crowd- und Krypto-Update weiterhin jeweils um die Monatsmitte herum erscheinen.

Seit dem letzten Update habe ich unter anderem in ein neues Immobilien-Crowdinvestprojekt investiert und meine Kryptowährungen aufgestockt.

Heute geht es aber in der Hauptsache darum, Zahlen zu präsentieren. Nämlich wie viel Kohle hat der Freak tatsächlich in den verschiedenen alternativen Investments liegen?

Wie bin ich zu dem Entschluss gekommen diese Zahlen zu veröffentlichen? Zwei Dinge haben mich dazu verleitet.

WERBUNG

Zum einen hat die "Freiheitsmaschine" kürzlich einen Artikel veröffentlicht, der mir in weiten Teilen nicht gefallen hat. Wo es sonst gute Finanzbildung gibt, erschien ein Beitrag, in dem P2P-Kredite im Allgemeinen und besonders Blogger, die über eben diese berichten, nicht wirklich gut davon kommen.

Ich möchte den besagten Artikel an dieser Stelle nicht großartig kommentieren. Mir ist nur wichtig, dass du als Leser meines Blogs verstehst, dass a) einige der gewählten Beispiele vom Maschinisten extrem überspitzt bis unrealistisch dargestellt sind und ich b) P2P-Kredite selbst als Anlageklasse nutze und dabei aus dem Spielgeldstatus wohl langsam hinaus wachse.

Ich empfehle diese alternative Art des Investierens als Möglichkeit der Diversifikation, weil ich von ihr überzeugt bin. Ein Indiz dafür sind die nicht ganz unerheblichen Summen, die ich selbst darin investiert habe.

Die Kurzform: Wer vermutet, dass ich hier Leser verarsche muss wissen, dass ich mich damit auch selber verarschen würde. Mag ja sein, dass es Leute gibt, die soetwas tun - ich gehöre nicht dazu!

Der zweite Grund, für meine heutige Transparenz ist, dass Leute immer wieder nach absoluten Zahlen schreien. Ein recht aktuelles Beispiel findest du hier. Da wird einfach mal stumpf gefordert Beträge zu nennen und das nicht mal mit dem nötigen Respekt.

Einerseits kann ich die Neugierde und den Ruf nach Transparenz verstehen, andererseits muss man auch verstehen, dass viele aus verschiedenen und wirklich guten Gründen nicht bereit sind, absolute Zahlen zu nennen.

Ich habe dafür Verständnis und respektiere auch den Wunsch meines näheren Umfeldes dies vorerst für meinen Fall nicht zu tun, obwohl ich selber damit keine Probleme hätte.

Heute gibt es aber immerhin mal ein paar echte Zahlen aus meinen P2P-, Crowd- und Kryptoinvestments.

Auf geht's!

P2P-Kredite

Schauen wir auf die Entwicklung meiner P2P-Kredite und eben welche Summen ich bei den jeweiligen Anbietern investiert habe. Außerdem gibt es

Kurzstatements und die jeweils seitens der Plattform ausgewiesene Rendite. Die Neuigkeiten bei den verschiedenen Anbietern fallen in dieser Ausgabe der Länge zum Opfer.

Lendico

Nachfolgend ein Überblick wie es um meine Investitionen bei Lendico aktuell steht (in Klammern die Werte des Vormonats):

- Rückzahlung erfolgt: 7 (7)

- planmäßig: 25 (27)

- in Verzug: 5 (3)

- Inkasso: 9 (9)

- ausgefallen: 0

Zwei Kredite mehr in Verzug als im letzten Monat. Aber zum Glück ist keins ins Inkasso gewandert.

Du kannst hier schon sehen, dass meine Gesamtinvestition bei Lendico nicht sehr hoch war. Ich habe ziemlich schnell begriffen, dass die nix können und dort nicht weiter investiert. Hab ich mich also doch selbst verarscht? Ich probiere halt gerne etwas aus, damit ich mitreden kann. Schwätzer gibt es genug.

Das Gute für dich als Leser: Ich habe diese Plattform nie empfohlen oder einen Affiliatelink dafür gesetzt. Im Gegenteil. Mein erster Bericht über Lendico hat meine Erfahrungen nach einem Jahr bei diesem Kreditmarktplatz wiedergegeben und die waren eben mehr als mies!

Mit dem Erfahrungsbericht konnte ich leider, ganz anders als in dem oben erwähnten Artikel vom Maschinisten, keinen großen Affiliate-Geldregen verbuchen...

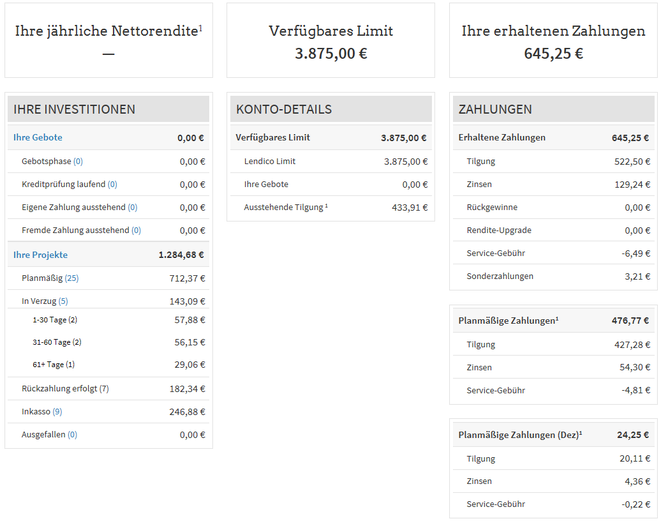

Hier ein aktueller Screenshot meines Lendico Dashboards für die maximale Transparenz:

Man kann da gut erkennen, dass ich inzwischen ungefähr die Hälfte meiner Lendico-Anlagen zurückerhalten habe. Ich bin echt gespannt, wie die Gesamtabrechnung am Ende aussieht. Da braucht es aber noch einiges an Zeit und Geduld...

Als regelmäßiger Leser dieses Formats weißt du, dass die Rendite im Lendico-Dashboard seit dem Frühjahr nicht mehr angezeigt wird. Ebenso lange ist man aber angeblich dabei, diese Anzeige wieder herzustellen. Allein diese Tatsache sollte jeden davon abhalten, Lendico auszuprobieren!

Auxmoney

Bei auxmoney* sind 3 weitere Projekte, in die ich investiert habe, ins Inkassoverfahren gerutscht. Damit sind von 353 Projekten aktuell 50 (Vormonat 47) im Inkasso, 9 (9) ausgefallen, 11 (13) in den verschiedenen Mahnstufen und 197 (191) zurückbezahlt. Die ausgewiesene Rendite ist weiter leicht gefallen und liegt nun bei 3,61 (-0,04%).

Alle Rückflüsse werden schon lange abgezogen und auf anderen Plattformen re-investiert.

Die absoluten Beträge bei auxmoney kannst du hier sehen. Zum Verständnis: Die Gesamtinvestition war sehr hoch, weil ich bereits vor vielen Jahren angefangen habe bei auxmoney zu investieren. Da gab es die heute gängigen anderen Player im Markt noch gar nicht!

Inzwischen habe ich 17.305€ meiner Gesamtinvestionen (18.000€) bei auxmoney durch Rückzahlungen erhalten. Im Laufe des nächsten Jahres sollten die erhaltenen Rückahlungen dann meinen Einsatz übersteigen, so dass ich hier nicht mit einem Minus rausgehen werde. 3,xx% Rendite vor Steuern ist trotzdem im Vergleich mit anderen Plattformen nicht berauschend!

Ok, warum dann der Affiliatelink? Es gibt eben Leute die trauen dem baltischen Braten nicht und die wollen ihre Taler nicht im Ausland anlegen. Für die bleibt dann eben im P2P-Bereich quasi nur auxmoney.

Mehr als auf nem Tagesgeldkonto mit deutscher Einlagensicherung ist bei auxmoney immer noch möglich. Auch wenn ich das ungleich höhere Risiko bei auxmoney keinesfalls verschweigen möchte und ich auxmoney nicht als erste oder zweite Wahl ansehe.

Aber der mündige Leser darf hier frei entscheiden und gerne meinen Link benutzen - schließlich habe ich mir die Mühe gemacht und getest, sowie darüber berichtet, was hier zu holen ist und was nicht.

Bondora

Auch bei Bondora* investiere ich derzeit kein neues Geld. Die Rückflüsse werden aber weiterhin per Autoinvestor in neue Kredite bei Bondora gesteckt. Auf dieser Plattform gibt es wie bei den oben genannten deutschen Anbietern keine Rückkaufgarantie!

Die mir angezeigte "Nettojahresrendite auf Ihre Investitionen" sinkt unaufhaltsam jeden Monat. Aktuell steht sie nur noch bei 4,63% (Vormonat 5,14%).

Wie jedes Mal der Hinweis, dass die eingestellten Annahmen entscheidend sind, wenn man diese Rendite vergleichbar haben möchte. Ich verwende folgende konservativ-realistischen Annahmen:

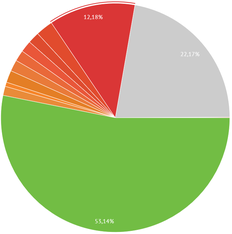

Status der Rückzahlungen:

- planmäßig: 53,14% (Vormonat 54,03% )

- zurückgezahlt: 22,17% (20,97%)

- überfällig: 24,69% (25%)

- davon mehr als 180 Tage überfällig: 12,18% (11,54%) aller Darlehen

Mein Bondora-Dashboard für die Transparenz:

Ich persönlich habe mit 2.500€ mein Investitionsziel bei Bondora erreicht und habe nicht vor, dies zu erhöhen. Manch einer schwärmt von dieser Art des "echten" P2P-Investments (weil ohne Rückkaufgarantie) und nicht wenige nennen Bondora ihre Lieblings-P2P-Plattform.

Davon bin ich ganz weit weg. Ich sehe nur, dass die angezeigte Rendite hier Monat für Monat sinkt, seit dem ich keine neuen Mittel investiere. Daher bleibt es für mich dabei.

Wer Bondora ausprobieren möchte kann das gerne über meinen Link (siehe unten) tun und dafür 5€ Startguthaben erhalten. Also win-win und nichts Verwerfliches bezogen auf den Maschinisten-Rant-Artikel.

Mein Tipp für dich:

Du möchtest auch bei Bondora* investieren? Klicke auf die Verlinkung und dir werden 5€ quasi als Startguthaben auf dein Investorenkonto gutgeschrieben!

Mintos

Mintos* ist immer noch mein persönliches P2P-Plattform-Highlight! Ich bin hier nach wie vor sehr zufrieden! Die ausgewiesene Rendite liegt mit 12,54% leicht höher als zuletzt (12,52%).

Ich habe hier über die Zeit genau 10.000€ investiert. Wie im letzten Update berichtet, habe ich vor kurzem sogar einmal 1.000€ abgezogen. Ich habe mir quasi ein paar verdiente Zinsen ausgezahlt ;)

Im Moment füttere ich andere Plattformen mit neuen Mitteln aber ich bin mir sicher, dass Mintos in absehbarer Zeit noch mehr Geld von mir sieht!

Den Affiliatelink zu Mintos setze ich hier sehr gerne. Mintos ist in meinen Augen die führende P2P-Plattform und ich habe dort nicht umsonst den größten Anteil investiert. Außerdem gilt auch hier das win-win Prinzip. Wer den Affiliatelink benutzt bekommt einen Bonus (siehe unten). Take or leave it!

Der Hobbsinvestor erklärt dir Mintos bei Bedarf in 5 Minuten.

Mein Tipp für dich:

Bei Mintos* bekommst du über meinen Empfehlungslink 1% aller in den ersten 90 Tagen investierten Beträge als Bonus gutgeschrieben. Ich erhalte eine Provision in gleicher Höhe plus 5€ für deine Registrierung.

Twino

Twino wird leider grad nicht wieder besser. Meine Autoinvests für 11 Prozenter greifen überhaupt nicht mehr! Wenn was geht, dann nur manuell. Das ist im Bereich P2P-Investments nun wirklich nicht State of the Art.

Kreditverfügbarkeit ist eine Sache. An temporäre Engpässe bei eigentlich allen Plattformen, außer bei Mintos, haben sich erfahrene Anleger wohl mittlerweile gewöhnt.

Aber das konsequnte Nicht-Investieren des Autoinvestors TROTZ vorhandener Kredite ist mir unerklärlich!

Neues Geld bekommt Twino von mir aktuell eh nicht mehr, aber auch die Rückflüsse werden kaum investiert. Ich muss ständig manuell nachhelfen, um nicht investiertes Geld in passende Kredite unterzubringen.

Wenn ich zeitlich nicht dazu komme sammeln sich große Summen an, die univestiert herumliegen. Aktuell sind das bei mir über 2.000€!!!

Hier steht meine Rendite jetzt bei 11,82% (Vormonat 11,84%).

Auch hier bekommst du einen Einblick in mein Dashboard:

Auch in Sachen Twino habe ich meinen ersten Artikel recht uneigennützig im Sinne des Lesers verfasst. Darin habe ich die damals neue Besicherungsart "Zahlungsgarantie" vorgestellt und über meine Erfahrungen im ersten Jahr auf der Plattform berichtet.

Ein Partner- oder Affiliateprogramm gibt es bei Twino nicht. Trotzdem habe ich über diese Plattform berichtet und sie lange als meinen zweiten Favoriten nach Mintos empfohlen (was inzwischen nicht mehr zutrifft!). Provisionen, wie vom Maschinist befürchtet, konnte ich damit nicht verdienen...

Viventor

Ein ständiges auf und ab, was die Kreditverfügbarkeit angeht, ist meistens bei Viventor* angesagt. Mehrfach habe ich dort aus Ungeduld bereits Geld abgezogen. Irgendwann lief es dann wieder und nach nicht all zu langer Zeit waren wieder keine Kredite mehr vorhanden. So geht das eigentlich schon immer hin und her...

Zuletzt habe ich wieder ein paar Mal Geld zu Viventor überwiesen und dies wurde recht zeitnah investiert. Planbar ist etwas anderes!

Angezeigte Rendite: 11,61% (Vormonat 11,68%) und hier mein Viventor Dashboard:

Swaper

Auch bei Swaper stocke ich weiter auf. Das Ziel, die 5.000€ Marke und damit den VIP-Status inklusive der 2% Extrabonus zu erreichen. Das ist demnächst eschafft. Es dauert halt immer ein wenig bis die Neueinzahlungen investitert sind - aber im Großen und Ganzen läuft es...

Die angezeigte Rendite beträgt 10,64% (Vormonat 10,86%) und so sieht mein Dashboard aus:

Auch hier ist mir kein Affiliateprogramm bekannt. Trotzdem erfährst du hier regelmäßig Neuigkeiten und alles über die Entwicklung meiner Anlagen auf dieser Plattform. Fragst du du dich auch schon langsam wie das alles zu dem Artikel des Maschinisten passt?

Viainvest

Bei Viainvest* musste ich in den letzten Berichten auch von höheren nicht investierten Beträgen mangels verfügbarer Kredite berichten. Aktuell sieht es da wieder besser aus. Mein Geld bei der Plattform ist vollständig investiert.

Ich hatte ja schon überlegt Geld abzuziehen, wenn es weiterhin nicht genug Kredite gibt. Aber da sollte man immer etwas Geduld mitbringen. Meistens regelt sich das mit der Zeit wieder. So auch hier. Hoffentlich bleibt das so!

Meine aktuelle Rendite: 12,72% (Vormonat 12,81%). Puh und was für ein Glück, dass es hier ein Affiliateprogramm gibt. Da verdiene ich doch tatsächlich ab und zu mal nen 10er. Von der halben Million, die der Maschnist durch P2P-Affiliateeinnahmen am Horizont sieht, bin ich leider noch ungefähr soweit weg, wie die Erde vom Mars.

Robo.Cash

Robo.Cash* hatte ich im vorletzten P2P-Update ausführlich und mit Schritt für Schritt-Anleitung vorgestellt! Dort wird voll automatisch investiert. Es sind Zinsen bis zu 14% drin - inklusive BuyBack-Versprechen!

Hier gab es in letzter Zeit auch Verzögerungen beim Invesieren des verfügbaren Kapitals. Aber letztendlich fließt dann doch immer alles in die hochverzinsten Kredite. Momentan sind nur kasachische Kredite am Start. Spanische sind kürzlich dazu gekommen aber ich habe noch keine erwischt.

Auch bei Robo.Cash gibt es ein Affiliateprogramm, das ich nutze. 14% Zinsen mit Rückkaufgarantie sind halt sonst eher selten. Rendite kommt aber immer noch von Risiko und eine Rückkaufgarantie ist immer nur ein gutgemeintes Versprechen der jeweiligen Plattformbetreiber. Meine Bedenken und Zurückhaltung sieht man auch an der vergleichsweise kleinen investierten Summe. Ich stocke allerdings noch weiter auf.

Die Rendite wird hier nicht extra ausgewiesen. Ich investiere aber aktuell ausschließlich in Robo.Cash Projekte mit 14% Zinsen. Mein Dashboard sieht so aus:

Wenn du noch mehr über Robo.Cash erfahren willst, empfehle ich dir die Videos vom Hobbyinvestor, in denen er diesen P2P-Kreditanbieter sehr ausführlich vorstellt:

- Was ist Robo.Cash Teil 1 --> Hintergrundwissen zu diesem Anbieter

- Was ist Robo.Cash Teil 2 --> Die Anwendung der Plattform in der Praxis

DoFinance

Im letzten Update habe ich DoFinance* etwas näher vorgestellt. Denn diese recht neue und noch ziemlich unbekannte P2P-Plattform kommt mit einigen interessanten Features und teilweise sogar Alleinstellungsmerkmalen daher.

In der Kurzfassung: Bisher keine Engpässe was die Kreditverfügbarkeit angeht und es besteht die Möglichkeit früher an sein invesitertes Geld heranzukommen, falls dies einmal nötig werden sollte.

Alle bei DoFinance angebotenen Kreditbeteiligungen verfügen über ein BuyBack-Versprechen (sollte ein Kreditnehmer seine Schulden nicht zahlen, springt die Plattform ein!). Interessant ist dabei, dass dieses Versprechen SOFORT nach dem Ablaufdatum gilt, während die BuyBack-Garantien bei anderen Plattformen erst 30 oder 60 Tage danach greifen.

Die Details kannst du wie gesagt noch mal in der Oktoberausgabe meines P2P-Updates nachlesen.

Damit hat DoFinance sich jedenfalls zu meiner Lieblingsplattform nach Mintos entwickelt. Deswegen habe ich auch hier keine Skrupel, die Plattform via Affiliatelink zu empfehlen. Ich finde sie halt einfach gut und bin selber mit einem Haufen Geld investiert.

P2P-Lesetipps

Lars Wrobbel von der beliebten Seite "passives Einkommen mit P2P" hat mich interviewt. Wir haben natürlich hauptsächlich über P2P-Kredite aber auch über meinen Weg des Vermögensaufbaus gesprochen.

Zusammen mit Kolja Barghoorn hat Lars auch ein Buch über die Anlage in P2P-Kredite geschrieben.

freaky finance empfiehlt:

In “Investieren in P2P Kredite” zeigen dir Kolja und Lars, was P2P genau ist, wie es im Detail funktioniert und welche Vor- und Nachteile die von ihnen selbst genutzten Anbieter haben. Zusätzlich dazu haben auch andere deutsche P2P-Größen ihr Wissen beigetragen, damit du optimal starten kannst. Claus Lehmann (p2p-kredite.com), Andreas Tielmann (p2p-anlage.de), Henning Lindhoff (p2p-investment.de) und Oskar Streiter (lending-school.de) teilen ebenfalls ihr Fachwissen mit dir.

Amazon Link

Crowdinvesting in Immobilien-Projekte

Neben Immobilien als Direktinvestments habe ich auch in Immobilien-Crowdinvesting-Projekte investiert.

Grade Leuten, die im Zusammenhang mit Immobilien den Faktor Mensch (Mieter, Nachbarn, Verwalter und andere Dienstleister) scheuen und mit kleineren Summen in das Segment einsteigen wollen, sei diese Möglichkeit ans Herz gelegt.

Zinsland

Bereits seit Anfang 2016 bin ich in verschiedene Projekte von ZINSLAND* investiert. Bei diesem Anbieter kannst du ab 500€ in sogenannte Nachrangdarlehen investieren.

Im September habe ich die erste Rückzahlung inklusive der versprochenen Zinsen erhalten!

Leider ist eines der Projekte, an denen ich beteiligt bin in Schieflage geraten. Da es bereits einen Käufer für das Objekt gibt, versuchen nun alle Beteiligten eine vernünftige Lösung zu finden. Ausgang ungewiss!

Dass Projekte auch mal schiefgehen können, sollte man von vornherein mit in seine Überlegungen einbeziehen. Nun weißt du auch warum ich meine Investitionen über so viele verschiedene P2P- und Crowdinvestingplattformen streue.

Aktuell läuft bei ZINSLAND die Fundingphase für das Projekt "Residenz Walzenmühle"* bei Karlsruhe. Dieses kommt mit 6,5% Zinsen p.a. und einer Laufzeit von 18 Monaten daher.

Weitere interessante Details über Zinsland erfährst du in meinem Interview mit dem Geschäftsführer der Plattform.

Hast du vielleicht Fragen an Zinsland? Eventuell sogar bezüglich des Projektes Luvebelle? Ich bin am Montag vor Ort bei ZINSLAND und würde versuchen Antworten zu bekommen. Schick mir gerne deine Fragen!

Nachfolgend mein ZINSLAND Dashboard:

Da ich hier immer wieder selbst invstiere sehe ich keinen Grund diese Möglichkeit nicht auch per Affiliatelink weiterzuempfehlen. Zuletzt konnte ich sogar ein Projekt mit einem Sofort-Cashback anbieten, das so ohne den speziellen Link nur ohne Cashback und mit einer höheren Mindestinvestitionssumme zu haben gewesen wäre. Da sind wir dann wieder beim Thema Mehrwert und win-win.

EstateGuru

Eine weitere Immbilien-Crowdinvestment-Plattform, bei der ich aktiv bin, ist EstateGuru*.

Leser Tom hat vor einiger Zeit seine Erfahrungen aus den letzten 3 Jahren und fast 100 EstateGuru Projekten mit uns in seinem Leserartikel geteilt. Montag habe ich mich mit ihm in Köln zum Essen eingeladen. Ein ganz feiner Kerl. Ich freue mich, so tolle Leser zu haben!

Meine eigenen Erfahrungen bei EstateGuru aus Estland sind bisher auch durchweg gut. Hier kann man bereits ab 50€ in Immobilienkredit-Projekte einsteigen. Diese sind durch den Gegenwert der Immobilien größtenteils abgesichert. Bei EstateGuru ist nach über 3 Jahren des Bestehens nun das erste Projekt ausgefallen und befindet sich in der Verwertung per Zwangsversteigerung!

Inzwischen habe ich in 52 verschiedene Projekte mit einer durchschnittlichen Verzinsung von 11,02% investiert. Hier meine Portfolioübersicht bei EstateGuru:

Der nachfolgende Tipp inklusive Affiliatelink ist also auch keine Leuteverarschung, sondern eine ernstgemeinte Empfehlung. Ich bin von Estateguru vollkommen überzeugt und investiere seit Monaten in fast jedes Projekt, das angeboten wird! Dann sollte die Empfehlung doch legitim sein, oder? Außerdem auch hier wieder win-win. Schau mal - es gibt auch für dich einen kleinen Bonus, wenn du den Link benutzt, um neu bei EstateGuru einzusteigen...

Mein Tipp für dich:

EstateGuru* bietet ein Bonusprogramm an, wenn du dich über meinen Empfehlungslink auf der Plattform anmeldest. Wir bekommen dann beide jeweils 0,5% der von dir in den ersten 3 Monaten getätigten Investitionen als Prämie gutgeschrieben.

Bergfürst

Anfang des Monats habe ich in mein zweites Projekt bei Bergfürst* investiert.

Das Projekt "Vista del Mar 1" auf Mallorca finde ich sehr interessant. Vielleicht reizen dich 7% Zinsen bei einer zweijährigen Laufzeit ebenfalls?

Bei Bergfürst kann man sogar schon ab einer Summe von 10€ in Immobilien-Crowdinvestingprojekte investieren. Das halte ich fast schon für zu kleinteilig zumal dort keine Massen an Projekten verfügbar sind. Es ist für den Kleinanleger aber sicher interessanter als die 500€-Brocken bei anderen Plattformen.

Meine derzeit noch bescheidenen Investments (bei passenden Projekten stocke ich aber weiter auf!) sehen so aus:

Unter "Investiertes Volumen" sind bisher nur die 250€ aus dem ersten Projekt aufgeführt. Die 250€ aus dem aktuellen befinden sich noch innerhalb der Widerrufsfrist und zählen erst nach Ablauf selbiger final zum investierten Volumen.

Um auch hier den Affiliatelink zu begünden, kommen wir wieder zu der Tatsache, dass ich selber investiert habe und, dass auch hier eine win - win Situation entstehen kann, wenn du dich als Neukunde über den Link (siehe nächster Absatz) registrierst.

Mein Tipp für dich:

Du kannst dir 10€ Startguthaben* für dein erstes Bergfürst-Projekt sichern! Theoretisch kannst du so ohne Eigenmittel dein erstes Investement starten. Vielleichst stockst du den Betrag aber auch noch etwas auf. Das bleibt ganz dir überlassen.

Kryptowährungen

Heute aus Zeitgründen nur ein Stenogramm und die aktuelle Übersicht, was ich an Kryptos habe.

Bitcoin

Hier gab es immer wieder neue Höchststände, nach der Segwit2x-Absage fiel der Bitcoin heftig, natürlich nur um anschließend neue Höchstsände zu erklimmen...

Bitcoin Cash ist im Zuge der Absage rasant gestiegen und danach erstmal wieder stark gefallen. Hat sich aber auch schon wieder einigermaßen eingependelt.

Bin gespannt, ob ich noch Bitcoin Gold gutgeschrieben (geschenkt) bekomme. In meinem Bitcoin.de* Zugang stehen die Anteile noch ohne Gegenwert ...

Ethereum

Der Etherkurs erscheint mir im Vergleich etwas stabiler. Ich habe wieder einen nachgekauft. Das war Nummer 4.

Ripple

War nach meinem letzten Kauf um über 20% gefallen. Ich habe die Schwäche zum Nachkaufen genutzt und besitze nun knapp 2.000 Stück.

Und bei dir so?

Wahrscheinlich hast weder du als Leser, noch der Maschinist meine Berichterstattung über P2P-Kredite als Abzocke verstanden. Ich fand seinen Artikel aber wirklich etwas unglücklich pauschalisierend. Nun weißt du jedenfalls mit welchen Summen ich selber investiert bin. Ich hoffe das hilft dir einzuschätzen, wie ernst meine Empfehlungen zu nehmen sind.

Welche P2P-Anbieter und Crowd-Invest-Plattformen nutzt du? Hast du schon Bitcoin oder andere Kryptos gekauft? Was ist deine Meinung zu diesen Themen?

Ich freue mich auf deine Kommentare und Fragen!

Risikohinweis und Haftungsausschluss:

Das Investieren in die genannten Vermögensanlagen ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Kapitals führen.

Die Informationen auf meiner Seite stellen keine Anlageberatung oder konkrete Handlungsempfehlung dar. Sie geben lediglich meine eigenen Erfahrungen bzw. meinen aktuellen Kenntnisstand wieder. Alle zur Verfügung gestellten Informationen (Gedanken, Prognosen, Kommentare, Hinweise, Ratschläge etc.) dienen allein der Bildung und der privaten Unterhaltung.

Hat dir der Artikel gefallen?

Abonniere meinen Newsletter "Die Finanzbombe" und gib der Facebook-Seite einen Daumen. Beides kannst du oben rechts in der Sidebar erledigen.

So verpasst du keine neuen Inhalte und bekommst zusätzlich nützliche Tipps.

sharing is caring - teile diesen Artikel gerne in deinen Netzwerken!

Das könnte dich auch interessieren

nächster Artikel

Kommentar schreiben

Axe (Freitag, 17 November 2017 14:31)

Geilo Vincent!

mit echten Zahlen kann ich dann auch gleich was Anfangen :-) Respekt und Anerkennung ist wirklich nicht jedermanns Sache und dafür finde ich Deine hier vorgestellt Auswahl hervorragend!

Ich verstehe zwar nur Bahnhof und hätte bisschen Angst das mir irgendwas krypthisch weg gebeamt wird, aber das ist wohl meinem hohen Alter geschuldet.

Bis Montag!

Axe

Chris (Samstag, 18 November 2017 10:57)

Nette Aufstellung. Wie siehst du das Risiko, dass ein Großteil der Plattformen aus dem baltischen Staaten kommen?

Welchen Teil deines Portfolios nimmt P2P ein? Da kommt bei dir inzwischen ja ca. 700-800€ monatlich bei raus

Denis (Samstag, 18 November 2017 12:26)

Moin Vini,

danke für den interessanten Einblick. Das motiviert mich gleich wieder, mein Mintoskonto aufzustocken. :-)

Kannst du uns mit dem Zinslandausfall auf dem Laufenden halten?

Gruß Denis

Zinskraft (Sonntag, 19 November 2017 22:19)

Finde die Vorwürfe von der Freiheitsmaschine auch etwas hart. Ich für meinen Teil würde genauso viel in P2P Kredite investieren wie wenn ich keinen Blog mit Affiliatelinks hätte. Zumal wir Blogger ja auch immer erwähnen, dass P2P-Kredite nur eine Beimischung darstellen und sowohl Vor- als auch Nachteile beleuchten, was du in diesem Artikel ja auch wieder machst.

Von daher: Weiter so :)

Finanzmixerin (Mittwoch, 22 November 2017 07:46)

Hallo Vincent,

Extrem interessant. Ich bin sehr überrascht wie viele verschiedene Plattformen du nutzt für P2P. Auch die Kryptos finde ich spannend. Du inspirierst mich zu einem ähnlichen Artikel über alternative Investments, der bei mir allerdings etwas anders ausfallen wird aufgrund anderer Anlageklassen wie Genossenschaften.

Lg Tanja

Maschinist (Donnerstag, 23 November 2017 10:38)

Hi Vincent,

sehr schön.

Im Produktmanagement, in dem ich beruflich viel Erfahrung habe, würde man meinen ursprünglichen Artikel: "Give me something to hate!" nennen.

Damit soll die Reaktion der anderen Seite provoziert werden.

Das funktioniert meistens auch, da danach emotional befeuert, Karten auf den Tisch gelegt werden, die sonst dort nicht auftauchen würden.

Der Profiteur ist am Ende in meinem Beruf das Unternehmen selbst und beim P2P Thema nun die Leser von Finanzblogs.

Falls es uns beide darum geht, haben wir also schon mal alles richtig gemacht und unser Ziel erreicht. ;-)

Als Antwort auf Deinen Artikel schreibe ich Dir meine Sicht.

(Auch um „Give me something to hate!“ noch ein wenig am Leben zu halten) ;-)

- Angenommen Du besitzt ein Vermögen von 1M Euro.

- Wie viel hast Du in Summe aktuell davon in diverse P2P investiert? 5%? Also 50k Euro?

- Die bringen in Summe aktuell welche Bruttorendite? 5%? (Auxmoney darunter und weiter sinkend)

- Macht für Dich welchen monatlichen Bruttogewinn aus P2P? 200 Euro?

- Du machst wie viel aktuell monatlich in Summe mit den P2P Afffiliate Links? 600 Euro? Also 200 / 600

Was ist dann rein monetär betrachtet aktuell Deine Hauptmotivation, sehr viele Stunden lang P2P Konten zu öffnen, Sie auszuprobieren und Geld nun mittlerweile hauptsächlich in baltische Staaten zu senden?

Zusatzfragen:

Was macht die Renditekurve von den P2P Börsen, die fairerweise auch die wahrscheinlichen Kreditausfälle mit einberechnet in diesem Jahr 2017? --> Sie fällt stark.

Wenn Du nur die 2017 Rendite berechnest ist Sie nahe null oder negativ --> Auxmoney

Thema garantierte Kredite:

Was passiert mit der wirtschaftlichen Situation der osteuropäischen P2P Anbieter, wenn die Rendite Ihrer Kredite ebenfalls durch die Ausfälle nahe Null sinkt aber Sie die Kredite „garantieren“?

--> Sie könne Ihr Versprechen bald nicht mehr erfüllen.

Woher soll das Geld kommen? Sie verschwinden also irgendwann in der nächsten Rezession wahrscheinlich (teilweise) vom Markt. Sie haben durch Ihre Gebühren aber vorher genug verdient und konnten durch die "Garantie" viele Investoren anlocken.

Wer garantiert die Rendite nochmal? Osteuropäische Unternehmen mit ausgeschlossener Haftung (wie eine US LLC).

Das Ganze ist wackelig, Vincent. Du bist ein finanziell sehr gebildeter Mensch und hast ein sehr gutes Näschen für Investments. Du siehst selbst wie die Renditen der P2P Börsen derzeit einbrechen.

Die Börsen mit Pseudogarantien, die das mit diesem Argument ausblenden, haben ein hohes verstecktes Risiko.

Wir befinden uns derzeit relativ am Ende eines Wirtschaftszyklus. Die Sonnenstrahlen wärmen noch aber es wird bald kühler. Die steigenden Ausfälle zeigen das schön an.

Ich schlage vor, wir lassen das Thema zwei Jahre lang ruhen und danach schauen wir, wie gut das Thema P2P von 2017 bis 2019 performt hat.

Natürlich trotzdem ganz viele Grüße und eine schöne und erfolgreiche Woche!

Maschinist

Vincent (Dienstag, 28 November 2017 16:12)

Moin Axe,

danke für die Blumen.

Kalr, die Kryptos sind nicht jedermanns Sache. Ich finde es grad sehr aufregend damit ein bisschen zu experimentieren. Deine Butterflies sind ja auch nichts für schwache Nerven ;)

Beste Grüße

Vincent

Vincent (Dienstag, 28 November 2017 16:20)

Moin Chris,

die Plattformballung im Baltikum ist in der Tat ein interessanter Aspekt. Wenngleich es ein paar gute Gründe für eben diese gibt, ist das Regionenrisiko nicht von der Hand zu weisen. Wer möchte findet aber auch außerhalb des Baltikums gute P2P-Anbieter. Sehr populär ist z.B. auch Großbritannien. Dort hat man dann wieder das Wechselkursrisiko mit dem Pfund und ein bisschen Ungewissheit wegen des Brexits.

Das Anlegerleben ist nicht immer einfach...

Der P2P-Anteil an meinem Gesamtvermögen beträgt über den Daumen 10%. Allerdings zähle ich dort echte Privatkredite (ohne Plattform vergeben und hier nicht aufgeführt) dazu.

Was meinst du genau mit 700-800€ im Monat? Zinsen? Rückflüsse? Invests in P2P?

Danke und Gruß

Vincent

Vincent (Dienstag, 28 November 2017 16:25)

Moin Denis,

ich hoffe die Mintosaufstockung ist vollzogen? ;)

Der in Schieflage geratene Zinslandprojekt werde ich in jedem Update thematisieren. Ich bin schließlich selbst investiert. Für den Moment gibt es aber nichts neues...

Gruß

Vincent

Vincent (Dienstag, 28 November 2017 16:29)

Moin Martin,

danke für den Zuspruch! Genau so ist es: Würde die gleichen Investments auch ohne Affiliatelinks durchziehen!!!

Beste Grüße in den Süden

Vincent (Dienstag, 28 November 2017 16:32)

Hallo Tanja,

toll, wenn ich für Inspiration sorgen kann!

Genossenschaften wurden hier im Blog auch schon thematisiert. Leser Jan hat darüber einen Artikel geschrieben, der seitdem ständing unter den 10 meistgelesenen Artikeln meines Blogs rangiert:

https://www.freakyfinance.net/2017/03/16/genossenschaftsanteile-als-risikoarme-anlagem%C3%B6glichkeit/

Beste Grüße

Vincent

Vincent (Dienstag, 28 November 2017 16:48)

Lieber Maschinist,

du sprichts einige valide Punkte an, die ich nicht abstreite sondern selber mittels meiner Updates präsentiere.

Was aber bei deinen Annahmen überhaupt nicht hinhaut ist das gewählte Verhältnis 200€ Rendite / 600€ Affiliateeinnahmen. Das ist völlig daneben!!! Ich hatte noch nicht einen einzigen Monat mit überhaupt nur der Hälfte dieser Einnahmen durch P2P-Affiliatelinks! Die meisten Monate pendeln sich wesentlich näher an 60 als an 600€ ein! Mit diesen Zahlen bist du derjenige der hier die Leser verschaukelt!!!

In den Kommentaren zu deinem Artikel wurden die Provisionen genannt, die die Plattformen zahlen. Viele zahlen gar nix! Deswegen verstehe ich nicht, wie du auf diese - für meinen Blog - extrem übertriebenen Annahmen kommst. Entweder schätzt du meine Reichweite völlig falsch ein oder du hast wirklich nicht verstanden, dass man von den P2P-Provisionen maximal mal nett essen gehen kann. Dafür würde ich mir die stundenlange Arbeit der Artikel sicher nicht machen. Ich mache es, weil es mich wirklich interessiert! Also was die Zahlen angeht kommen wir nicht zusammen.

Gerne können wir aber schauen, wei das Ganze in 2 Jahren aussieht. Genau deswegen mache ich das ja. Um zu sehen wie es sich entwickelt, und um wirklich mitreden zu können ;)

Beste Grüße

Vincent

lxbfYeaa (Sonntag, 05 Mai 2024 01:43)

1

pHqghUme (Samstag, 11 Mai 2024 11:57)

1